מערכות תשלומים וסליקה

מערכות תשלומים וסליקה

אחד מתפקידיו של בנק ישראל הוא "להסדיר את מערכות התשלומים והסליקה במשק, במטרה להבטיח את יעילותן ויציבותן".

למערכות התשלומים תפקיד מפתח בפעילות החלקה והרציפה של הכלכלה והן חלק חיוני של התשתית הכלכלית והפיננסית במשקים מודרניים. פעילות יציבה, בטוחה, אפקטיבית, יעילה ותחרותית של מערכות התשלומים היא קריטית לכלכלה ולשמירה על היציבות המוניטרית והפיננסית שבאחריות הבנק המרכזי.

מחלקת מערכות תשלומים וסליקה בבנק ישראל אמונה על מילוי תפקידו זה של בנק ישראל. המחלקה מפעילה את מערכת זה"ב ומסלקת השיקים, מפקחת על אמצעי התשלום ומערכות התשלומים המבוקרות וקובעת אסטרטגיה ארוכת טווח למערך התשלומים.

מערכות התשלומים המופעלות בישראל

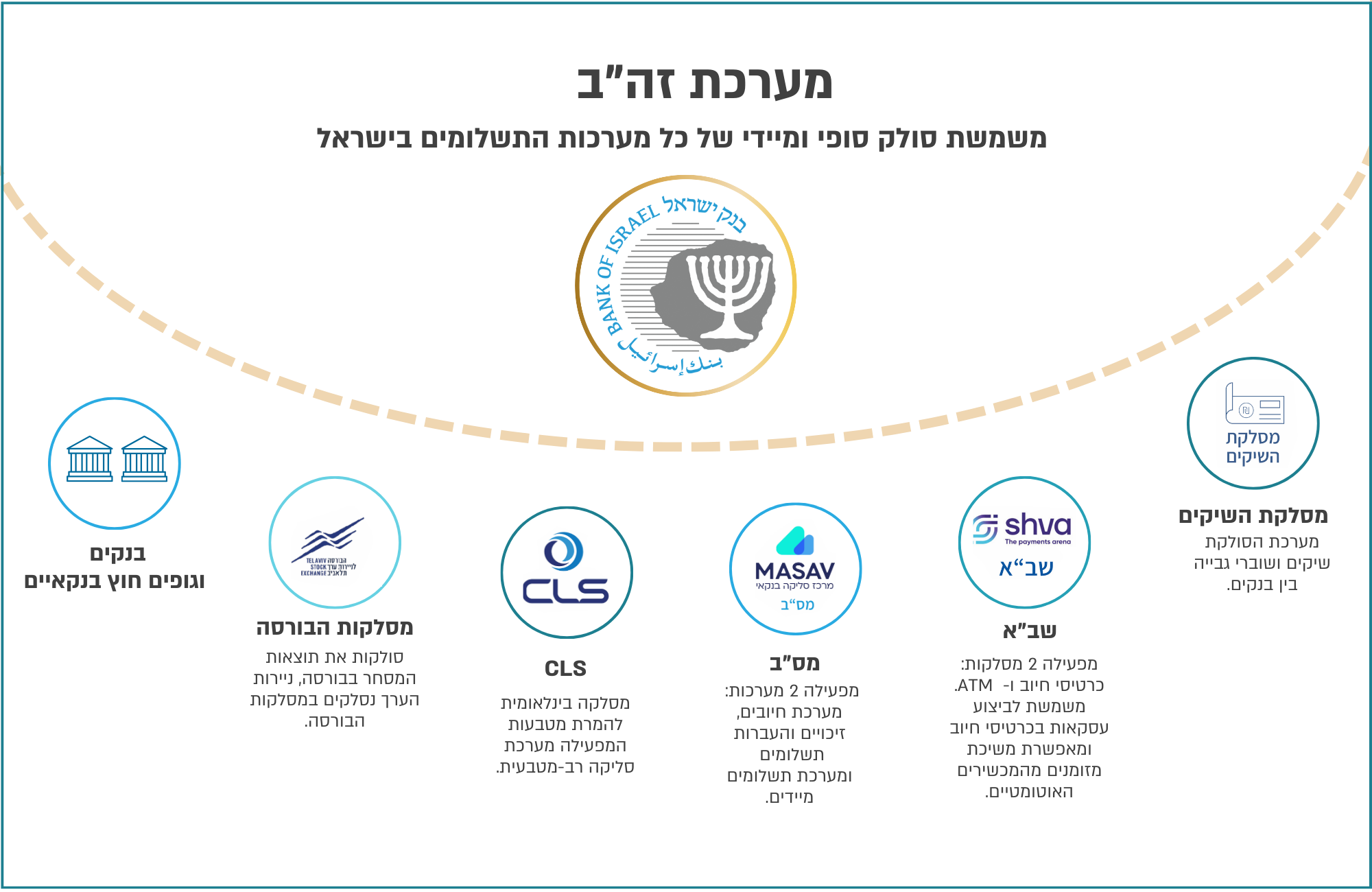

מערכת תשלומים היא אוסף של כללים, מכשירים או נהלים להעברה ולביצוע של הוראות תשלום בין משתתפיה, והיא כוללת את המשתתפים בה ואת מפעיליה.

קיים מגוון רחב של מערכות תשלומים הכולל בין היתר מערכות סליקה, מערכות תשלומים קמעונאיות, מתגים וסכמות אמצעי תשלום.

מערכות התשלומים החשובות בישראל כוללות בין היתר את מערכת זה"ב, המיועדת להעברת סכומים גבוהים בזמן אמת ובאופן סופי ואת מסלקת השיקים, המיועדת להעברת ממסרים (שיקים וזיכויים וחיובים שונים) הניתנים על גבי נייר. מסלקות אלה מנוהלות בבנק ישראל במחלקת מערכות תשלומים וסליקה.

תקן ISO20022

בישראל, כמו במדינות רבות אחרות, מאמצים את תקן ISO20022 בפורמט IAP, שפורסם על ידי חברת Swift המאפשר פורמט עשיר ומובנה של מסרי התשלום.

זהו צעד שיכול לשפר את הדיוק והמהירות של הפעילות הפיננסית ועשוי להקל על ניהול הנזילות.

לקבלת מידע נוסף, אנא בקרו בקישור הבא:

פיקוח על מערכות התשלומים

אגף הפיקוח על מערכות תשלומים בבנק ישראל אחראי לוודא את היעילות והיציבות של מערכות התשלומים בישראל באמצעות ביצוע אסדרה, הערכה וביקורת למערכות התשלומים המבוקרות. מערכות אלו כוללות הן מערכות טכנולוגיות המבצעות פעולות מיתוג, סילוקין וסליקה והן מערכות כללים (סכמות) המסדירים את אמצעי התשלום. לדף הפיקוח על מערכות תשלומים.

מערכות מבוקרות: מערכות מבוקרות הן מערכות תשלומים שלדעת הנגיד פעילותן חיונית לכלל מערך התשלומים במשק וקיים חשש כי פעילות המערכת באופן בלתי תקין, בלתי יעיל או בלתי אמין עלולה לפגוע במערך התשלומים במשק.

המערכות המבוקרות הפועלות כיום בישראל הן:

-

מערכת זה"ב (זיכויים והעברות בזמן אמת) המופעלת על ידי בנק ישראל;

-

מערכת ה-CLS המופעלת על ידי CLS bank;

-

מערכת "זיכויים, חיובים והעברות תשלומים" המופעלת על ידי מס"ב (מרכז סליקה בנקאי);

-

מערכת "שירותים בכרטיסי חיוב" המופעלות על ידי חברת שבא (שירותי בנק אוטומטיים);

-

מערכת "מכשירי בנק אוטומטיים" המופעלות על ידי חברת שבא (שירותי בנק אוטומטיים) ;

-

מערכת "פרוטוקול אשראית אי.אם.וי" המופעלת על ידי העמותה לניהול פרוטוקול מסופי אם.אי.וי בישראל (ע"ר) ;

אמצעי תשלום

אמצעי תשלום הוא כל מכשיר פיננסי המאפשר לאוחז בו להעביר כספים או לשלם עבור שירותים ונכסים. אמצעי התשלום הנפוצים הם מזומן, שיק, חיוב ישיר, זיכוי ישיר וכרטיס חיוב.

אמצעי תשלום עתידיים

חזון מערך התשלומים

בנק ישראל נדרש לעצב חזון ארוך טווח למערכות התשלומים, במסגרת זו מתבצעים יצירה ומיסוד בסיס מעשי לשיתוף פעולה עם שותפים פנימיים וחיצוניים בהליכים אלו; הגדרה והתוויה של החזון והאסטרטגיה של מערכות התשלומים והסליקה בישראל לשנים הקרובות תוך בחינת הצורך והמגמות הן של הגופים המשתתפים במערכות התשלומים והן של הציבור הרחב המשתמש באמצעי התשלום השונים; ניתוח תרחישים לביצוע תהליכים שונים ובחינת מגמות במערכות התשלומים; ביצוע חקר, כתיבת ניירות עמדה וסקרים לשם קידום המדיניות במערכות התשלומים.

שאלות ותשובות

כל לקוח רשאי לבצע העברות במערכת זה"ב באמצעות בנק מסחרי ישראלי שבו הוא מחזיק חשבון בשקלים.

שעות הפעילות של מערכת זה"ב ללקוחות הבנקים

בימי עסקים רגילים בשעות 7:45 עד 18:45

בימי שישי וערבי חג בשעות 7:45 עד 14:00

במסלקת השיקים, לדוגמה, הממשיכה לפעול לצדה של מערכת זה"ב, מזוכה חשבונו של מקבל השיק במועד התשלום רק על תנאי: הבנק שממנו נמשך השיק רשאי שלא לכבד את הוראת התשלום, ובמקרה כזה השיק מוחזר, בדרך כלל, ביום שלמחרת הפקדתו. סופיות התשלום בשיטה זו נקבעת אפוא באיחור. החזרת שיק אפשרית על פי הנחיות הפיקוח על הבנקים עד שלושה ימים ממועד הצגתו, ובמקרים מיוחדים אף מאוחר יותר. לעומת זאת במערכת זה"ב הסליקה אינה מותנית בתקופת המתנה בין ביצוע הוראת התשלום לאישורה הסופי; תהליך הביצוע של כל הוראה נמשך זמן קצר בלבד, ומייד עם השלמתו יודע המשתמש במערכת זה"ב כי התשלום שקיבל הוא סופי ואינו ניתן לביטול, ממש כמו תשלום במזומן.

מי שיכולים להפיק תועלת רבה מהשימוש במערכת זה"ב הם מנהלי הכספים והחשבים של כל הגופים והחברות המעבירים ומקבלים בכל יום הוראות תשלום חשובות ודחופות: הגופים המוסדיים (קרנות הפנסיה, קופות הגמל וחברות ביטוח), חברות ומפעלים גדולים ובינוניים, בתי השקעות, ברוקרים פרטיים והעוסקים בהמרות שקל-מט"ח (בצד השקלי של פעילותם).

למקבל תשלום המעוניין לקבל את הכסף מייד, או חושש שהתשלום לא יהיה סופי, כדאי לדרוש מהמשלם להעביר לו את התשלום באמצעות מערכת זה"ב.

מערכת זה"ב מאפשרת גם למשקי הבית לבצע בה עסקאות, למשל:

עסקאות הכרוכות בהעברת טובין כנגד תשלום

בעסקאות של העברת בעלות על נכס, כגון מכירת דירה או רכב

בעסקאות דחופות או בעלות חשיבות מיוחדת לאחד הצדדים ובעיקר בעסקאות בסכומים גבוהים.

כאשר יש חשש שהמשלם לא יעמוד בהתחייבויותיו.