- הקצבאות, הסובסידיות והטבות המס המיועדות לסיוע למשפחות צעירות עובדות בישראל נמוכות מאשר בשאר המדינות המפותחות, בפרט כשמדובר במשפחות שהכנסתן נמוכה או בינונית.

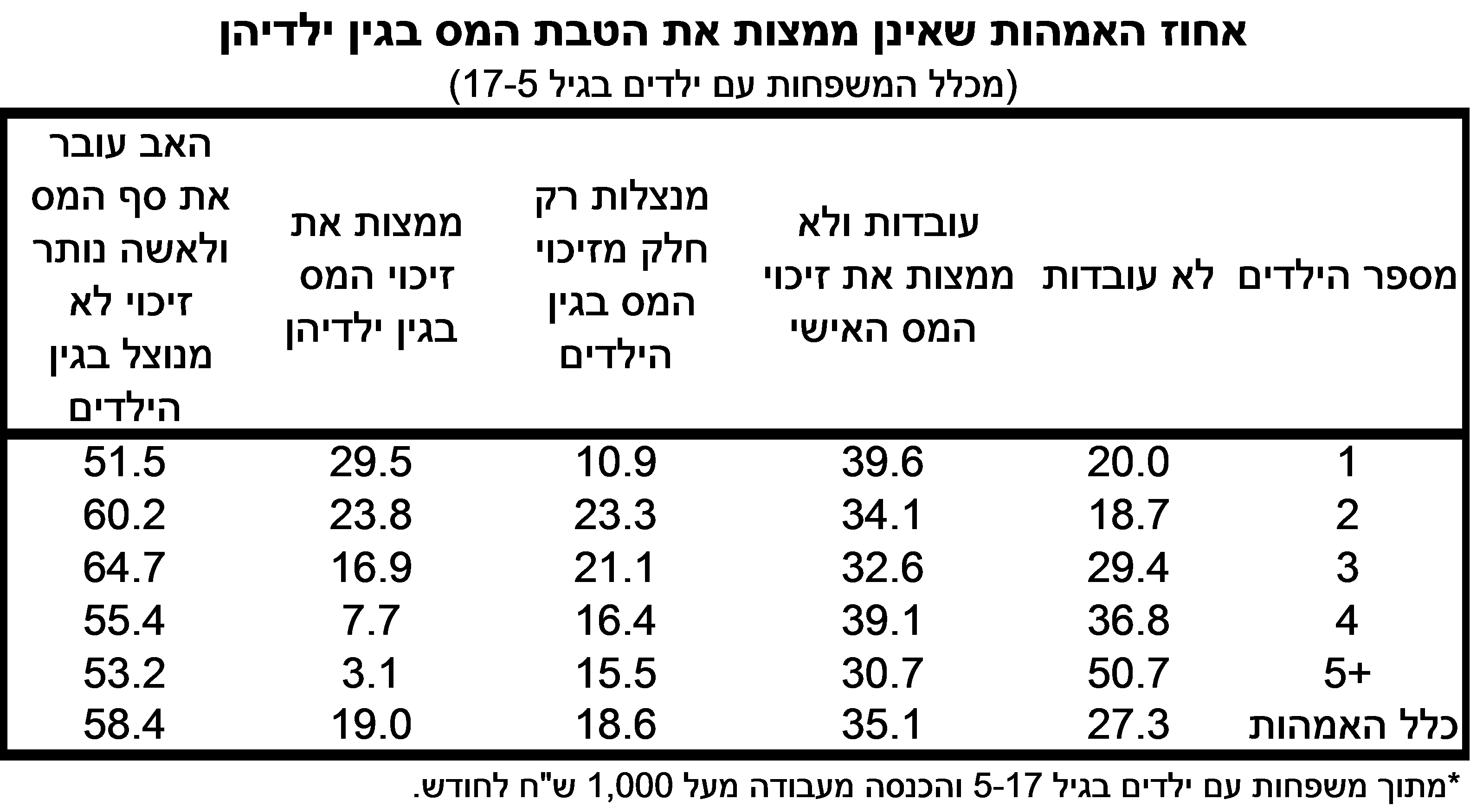

- הטבות המס בגין ילדים בישראל ממוקדות באמהות אך כמחצית מהאמהות העובדות לא מנצלות כלל את הטבות המס בגין ילדיהן, בשל הכנסה נמוכה, ועוד רבע מנצלות רק את חלקה. ב-58 אחוזים מהמשפחות האב עובר את סף המס ולאם נותר זיכוי מס לא מנוצל.

- מחירי המוצרים והשירותים שצורכות המשפחות הצעירות לא עלו בעשור האחרון יותר מאלו שצורכות משפחות אחרות.

- המשפחות העובדות הצעירות בישראל שומרות על היקפי תעסוקה גבוהים של שני ההורים, גם במשך שנות ההורות הראשונות, דבר המתבטא בעליה רציפה של שכר ההורים.

- בשנים בהן נוכחים ילדים צעירים במשק הבית הכנסת ההורים נמוכה מאשר בהמשך חייהם ורמת ההוצאות גבוהה יותר. תוספת ההוצאות בגין הילדים היא גבוהה במיוחד עבור ילדים עד גיל 3 וגילאי 17-15.

- מגבלת הנזילות של המשפחות הצעירות מתבטאת בשוק הדיור: בתקופות של עליית מחירי הדירות שיעורן של המשפחות הצעירות השוכרות דירה גדל משמעותית בעוד שבקרב משפחות אחרות לא נצפית תופעה דומה.

למשפחות צעירות עובדות הכנסות נמוכות ביחס להכנסתן הממוצעת במשך חייהן ורמת הוצאות גבוהה. משום כך מקובל ברוב המדינות המפותחות לסייע למשפחות כאלה באמצעות הטבות מס, קצבאות ילדים, שירותים מסובסדים והטבות נוספות. בישראל, הסיוע למשפחות צעירות עובדות נמוך משמעותית מהרמה הנפוצה במדינות המפותחות האחרות. כך עולה ממחקר של ד"ר עדי ברנדר מחטיבת המחקר בבנק ישראל ופרופ' מישל סטרבצ'ינסקי מהאוניברסיטה העברית. המחקר מצא כי ההטבות במזומן הניתנות בישראל, למשל בצורת זיכויי מס או קצבאות ילדים, נמוכות בשיעורים ניכרים מרמתן כמעט בכל מדינותOECD האחרות, בפרט עבור משפחות עובדות בחלק הנמוך של התפלגות ההכנסות. במקביל, השירותים למשפחות עם ילדים והטבות נוספות כגון ניכויי מס בגין הוצאות על ילדים, גם הם אינם גבוהים בישראל מאשר במדינות האחרות. המאפיינים העיקריים של מערכות המס והקצבאות בישראל המביאים לרמת הסיוע הנמוכה הם מיקוד זיכויי המס בגין הילדים באימהות (לוח 1), ההיקף המוגבל של תכנית מענק ההכנסה, ורמה נמוכה יחסית של קצבאות ילדים.

בחינת גודל והרכב ההוצאות של המשפחות הצעירות העובדות (זוגות נשואים עד 10 שנים עם ילדים עד גיל 9 שבהן לפחות אחד ההורים עובד בהיקף משמעותי) העלתה, כצפוי, כי למשפחות אלה הוצאות גבוהות מאשר למשפחות אחרות, בפרט על חינוך ודיור. בבחינה של כלל המשפחות נמצא כי תוספת ההוצאות גדולה במיוחד בגין ילדים בני 3-0 ו-17-15. עוד נמצא כי מחירי המוצרים והשירותים שצורכות המשפחות הצעירות לא גדלו בשני השעורים האחרונים יותר מאשר המוצרים והשירותים שצורך שאר הציבור.

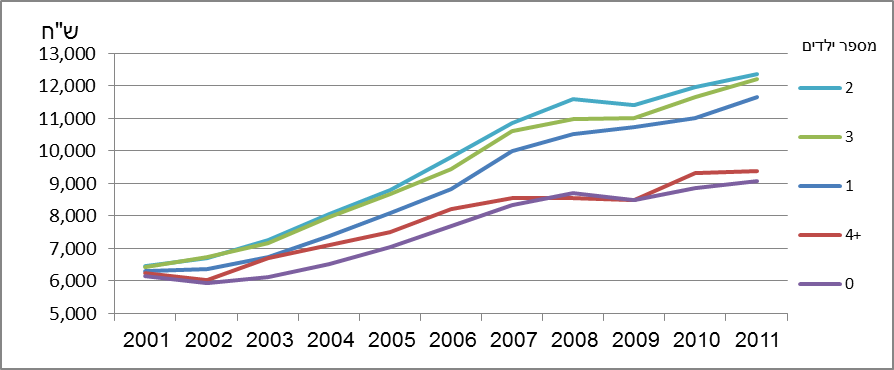

לאבות הצעירים מחויבות גבוהה לשוק העבודה המתבטאת בשיעורי תעסוקה גבוהים, תוואי שכר גבוה ועולה (איור 1) ומיעוט הפסקות של התעסוקה. רבים מהאבות הצעירים מצויים ברמות שכר בהן הם משלמים מס הכנסה בסכומים משמעותיים. התקדמותן של אמהות צעירות עובדות בסולם השכר אמנם איטית במעט מזו של נשים אחרות, אך לאורך שנות עבודתן הן סוגרות את הפערים, ובגילים 55-40 שכרן כבר גבוה יותר מזה של מי שלא הפכו לאמהות. ממצאים אלה מלמדים כי ההורים הצעירים הם אוכלוסייה שנוכחותה בשוק העבודה מתמידה ולכן, אם קובעי המדיניות ירצו בכך, ניתן לבסס הטבות שיוענקו לה בתקופה בה מצויים ילדים במשק הבית על גביית מסים מאותה האוכלוסיה כאשר הילדים יתבגרו. זאת, כאמור, בדומה לנהוג במדינות המפותחות האחרות ועל מנת להקל על קשיי הנזילות של משפחות אלה בתקופה בה הילדים מצויים במשק הבית. המחקר מצביע על כך שכדי לבצע מדיניות כזאת תוך שמירה על איזון תקציבי יהיה צורך להעלות את המסים בשלב ההתחלתי גם על האוכלוסיה המבוגרת שלא תיהנה מאותן ההטבות (אך נהנתה במידה רבה מהטבות דומות בעבר הלא רחוק).

אחד הביטויים של מגבלת הנזילות המשפיעה על המשפחות הצעירות הוא מצבן בשוק הדיור בתקופות של עליית מחירים. בתקופות כאלה שיעור המשפחות הצעירות שגרות בשכירות במקום לרכוש דירה גדל בשיעור ניכר, ואילו בקרב משפחות אחרות התופעה כמעט ואינה קיימת. כך, למשל, אירע בשנות התשעים של המאה הקודמת על רקע גל העליה מברית המועצות לשעבר. בעשור האחרון הדבר התבטא בעליית שיעור המשפחות הצעירות השוכרות דירה בכ-15 נקודות אחוז (כ-20 נקודות אחוז בקרב הציבור היהודי הלא חרדי), בעוד ששיעור השוכרים בקרב שאר המשפחות כמעט ולא השתנה. תופעה זו התרחשה בחלק ניכר מאזורי הארץ ובכל האשכולות הסוציואקונומיים של היישובים.

לוח 1

תרשים 1: תוואי שכר ריאלי חודשי לפי מספר ילדים – עובדים מתמידים*

גברים בגילים 25 – 29

* מספר הילדים בשנת 2011, שכר במחירי 2010. גברים שבשנת 2001 היו באחוזוני ההכנסה 25-75, בגיל 25-29 וללא ילדים והמשיכו לעבוד בשנים שאחרי 2001. במאמר מוצגים גם שיעורי התעסוקה של עובדים אלה המלמדים כי שיעורי היציאה מתעסוקה של האבות היו נמוכים מאלו של העובדים האחרים.

מקור: חישובי המחברים על בסיס מאגר דיווחי השכירים בבנק ישראל; נתוני פאנל לשנים 2011-2001.