תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בינואר 2024 בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית.[1] תחזית זו גובשה בעיצומה של מלחמת "חרבות ברזל" שפרצה ב-7 לאוקטובר 2023, עם התקיפה האכזרית של ארגוני הטרור מעזה, והיא מהווה עדכון לתחזית שלא מן המניין שפורסמה בנובמבר. בדומה לתחזית מנובמבר 2023, התחזית הנוכחית נבנתה תחת ההנחה שההשפעה הכלכלית הישירה של המלחמה הגיעה לשיאה ברבעון הרביעי של 2023, ושהיא תימשך עד לסוף 2024 אך בעצימות הולכת ופוחתת. עבור 2025 ההנחה היא שלא יהיו השפעות לחימה מהותיות נוספות. כמו כן, אנו מניחים כי חלק הארי של המלחמה ימשיך להיות מוגבל לעזה. מטבע הדברים, התחזית מאופיינת ברמה גבוהה במיוחד של אי ודאות, בין היתר בנוגע למשך ואופי המלחמה בעזה והאפשרות להחמרה בחזית הצפונית, ובאשר להחלטות שתקבל הממשלה לגבי ההתמודדות התקציבית עם הצרכים הביטחוניים והאזרחיים הנובעים מהמלחמה.

על פי התחזית, התוצר צפוי לצמוח בשיעור של 2% בכל אחת מהשנים 2023–2024, בדומה להערכתנו בתחזית נובמבר, וב-5% בשנת 2025. שיעור האינפלציה במהלך שנת 2024 צפוי להיות 2.4% (בדומה לתחזית נובמבר) ואילו במהלך שנת 2025 הוא צפוי לעמוד על 2%. ברבעון הרביעי של 2024 הריבית צפויה לעמוד על 3.75%/4.0%.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית שמתבססת על מספר מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים.[2] המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה ומאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

לצורך גיבוש אומדנים להשפעות הכלכליות של המלחמה הושם דגש מיוחד על ניתוח נתונים מהירים המעידים על היקפי הפגיעה עד כה בתוצר ענפי המשק ובשימושים, וכן על ניתוח של אירועים ביטחוניים מן העבר. הניתוח הסתייע בהערכות לגבי היקף הפגיעה בצד ההיצע ברמה הענפית, הנובעת בין היתר מהמחסור בעובדים במהלך תקופת הלחימה ומהמגבלות הביטחוניות על הפעילות. בצד הביקוש נותחו הנתונים שהצטברו עד כה לצורך הערכת הפגיעה בשימושים השונים. התוצאות שהתקבלו גובשו לכדי תחזית מלאה למקורות והשימושים, באמצעות ניתוח החומרה היחסית של מגבלות הביקוש וההיצע ברכיבי הפעילות השונים.

- א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. ההנחות המרכזיות לגבי הסביבה העולמית נותרו דומות לאלו ששימשו לתחזית שפורסמה בנובמבר. בהתאם, אנו מניחים כי בדומה לתחזית נובמבר, התוצר במשקים המפותחים צמח בשיעור של 1.3% בשנת 2023, ושהוא יצמח בשיעורים של 0.8% בשנת 2024 ושל 1.5% בשנת 2025. אשר לסחר העולמי, אנו מניחים כי הוא צמח ב-1.2% בשנת 2023, וכן שיצמח ב3.5% בשנת 2024 וב-3% בשנת 2025. התחזיות לאינפלציה במשקים המפותחים עודכנו ל-3.1% ו-2.3% לשנים 2023-2024, לעומת 3.4% ו-2.3% בתחזית נובמבר. עבור 2025 אנו מניחים אינפלציה של 2.2%. התחזית של בתי ההשקעות לריבית הממוצעת במדינות המפותחות היא 3.9% בסוף 2024 (בדומה לתחזית מנובמבר) ו-3.1% בסוף 2025. למרות שאופיין בתנודתיות מסוימת בשבועות האחרונים, מחירה של חבית נפט מסוג "ברנט" דומה לרמתה בעת עריכת התחזית הקודמת בנובמבר, סביב רמה של כ-80$.

- ב. הפעילות הריאלית בישראל

התוצר צפוי לצמוח ב-2% בשנים 2023 ו-2024, וב-5% בשנת 2025 (לוח 1).

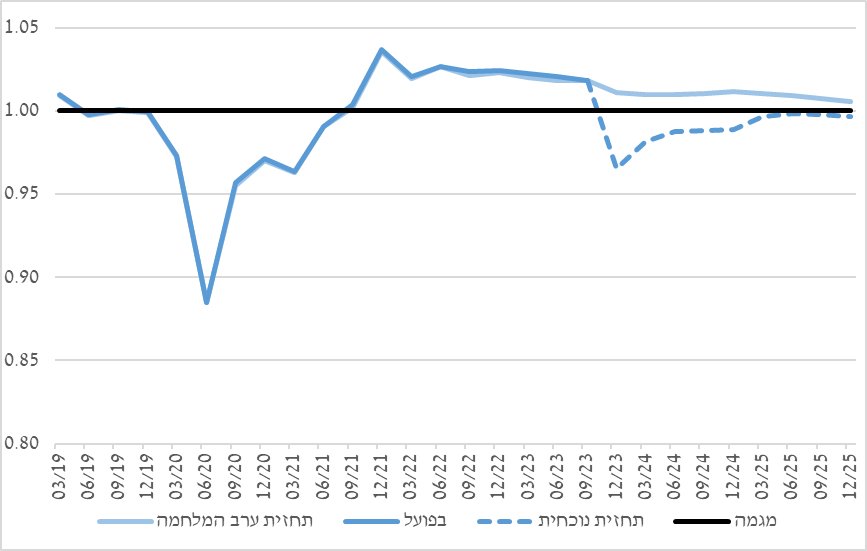

התחזית בלוח 1 מבוססת על ההנחה שההשפעה הכלכלית הישירה של המלחמה על המשק היתה בשיאה ברבעון הרביעי של 2023, ושהיא תימשך במהלך 2024 בעצימות פוחתת. ב-2025 צפויה התאוששות שתתמוך בהתכנסות של רמת התוצר למגמה שאפיינה אותו בשנים 2014–2019, טרם הקורונה (איור 1). הפגיעה הצפויה בתוצר בשנים 2023 ו-2024 נובעת הן מפגיעה בצד ההיצע והן מפגיעה בצד הביקוש. בצד ההיצע, גיוס המילואים הנרחב וההשבתה החלקית של מוסדות החינוך, בעיקר בחודשיים הראשונים של המלחמה, התבטאו בירידה בהיצע העבודה בכל ענפי המשק. בענפי הבנייה והחקלאות ניכרת פגיעה משמעותית במיוחד בהיצע העבודה – בבניה בשל הגבלות על כניסת עובדים מיהודה ושומרון והפסקה מוחלטת של העסקת של עובדים מעזה, ובחקלאות בשל עזיבתם של עובדים זרים. בתחזית זו אנו מעריכים שמשך הזמן שייקח לפתור בעיית היצע זו יתארך. נוסף על הירידה בהיצע העבודה, באזורי הלחימה ובאזורים מאוימים נפגע כושר הייצור בשל פגיעה בהון הפיזי וביכולת לעבוד. בצד הביקוש, אנו מעריכים שסנטימנט צרכני שלילי צפוי להמשיך לפגוע בביקוש לצריכה. גם הביקוש ליצוא שירותי התיירות (תיירות נכנסת) נפגע, כאשר הניסיון מאירועים ביטחוניים קודמים מלמד שפגיעה זו צפויה להיות ממושכת. מנגד, בענף הבניה צפויה בטווח התחזית עלייה בביקוש, בין היתר בעקבות הצורך בשיקום מבנים. לאור התפתחויות אלו, אנו מעריכים כי שיעור האבטלה הרחב בגילי העבודה העיקריים שעלה ברבעון הרביעי של 2023, ירד בהדרגה במהלך 2024, ויתכנס לרמתו לפני המלחמה רק במהלך 2025.[3]

אשר להתפתחויות מאז התחזית הקודמת שפורסמה בנובמבר. נתוני הרכישות בכרטיסי אשראי מלמדים כי רמת הצריכה הפרטית גבוהה מכפי שהנחנו במסגרת התחזית הקודמת. נוסף על כך, נתוני סחר החוץ מצביעים על ירידה חדה ביבוא לצד ירידה מתונה יותר ביצוא. להתפתחויות אלו יש תרומה חיובית הן לאומדן הצמיחה ב-2023, והן לזו הצפויה ב-2024. מנגד, על רקע המגבלות על הכנסת פועלים פלסטיניים, שאנו מעריכים כי יימשכו ברביעים הקרובים, ענף הבנייה עדיין יאופיין בצמצום משמעותי של היקף הפעילות בשנת 2024. התפתחות זו פועלת לעדכון כלפי מטה של התחזית לצמיחת ההשקעה והתוצר במהלך שנת 2024. בסיכומו של דבר, השינויים ברכיבי החשבונאות השונים צפויים לקזז אלו את אלו בהשפעתם על סך הביקושים לתוצר, כך שאין שינוי בתחזית לצמיחה בשנים 2023–2024, והיא עומדת על 2% לכל אחת משנים אלו, בדומה לתחזית נובמבר.

לוח 1

תחזית חטיבת המחקר ל-2023—2025

(שיעורי השינוי באחוזים1, אלא אם צוין אחרת)

|

2022 |

2023 |

2024 |

2025 |

|||||

|

|

בפועל |

האומדן |

השינוי מתחזית נובמבר |

התחזית |

השינוי מתחזית נובמבר |

התחזית |

||

|

תוצר מקומי גולמי |

6.5 |

2.0 |

- |

2.0 |

- |

5.0 |

||

|

צריכה פרטית |

7.7 |

0.5- |

- |

3.0 |

1.0 |

6.0 |

||

|

השקעה בנכסים קבועים (ללא אוניות ומטוסים) |

11.0 |

0.5 |

1.5- |

3.0- |

4.0- |

6.5 |

||

|

צריכה ציבורית (ללא יבוא ביטחוני) |

1.4 |

9.5 |

1.0 |

6.5 |

5.0 |

0.5 |

||

|

יצוא (ללא יהלומים והזנק) |

9.6 |

0.0 |

1.0- |

0.5 |

1.0- |

5.0 |

||

|

יבוא אזרחי (ללא יהלומים, אוניות ומטוסים) |

12.7 |

5.5- |

2.5- |

4.0- |

5.0- |

9.5 |

||

|

שיעור האבטלה הרחב – ממוצע שנתי (גילאי 25-64) 2 |

3.6 |

|

4.5 |

0.2 |

|

5.3 |

0.8 |

3.2 |

|

שיעור התעסוקה המותאם – ממוצע שנתי (גילאי 25-64) 2 |

78.3 |

77.7 |

-0.4 |

|

76.7 |

-0.9 |

78.7 |

|

|

גירעון הממשלה (אחוזי תוצר) |

0.6- |

4.0 |

0.3 |

|

5.7 |

0.7 |

3.8 |

|

|

יחס חוב לתוצר |

60.5 |

62 |

-1 |

|

66 |

- |

66 |

|

|

אינפלציה3 |

5.1 |

3.3 |

0.2- |

2.4 |

- |

2.0 |

||

- בתחזית לרכיבי החשבונאות הלאומית, שיעור השינוי מעוגל לחצי נקודת אחוז.

- בהתאם להגדרה של הלמ"ס, שיעור האבטלה הרחב כולל את המובטלים בהגדרתם הרגילה (מי שלא עבדו, רצו לעבוד, היו פנויים לעבודה, וחיפשו עבודה) ואת המועסקים שנעדרים זמנית מעבודתם מסיבות כלכליות (כולל עובדים בחל"ת). בהתאם, שיעור התעסוקה המותאם אינו כולל את הנעדרים זמנית מסיבות כלכליות.

- הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

איור 1 התוצר ביחס למגמת טרום משבר הקורונה - בפועל ותחזית (1=מגמת טרום משבר, מחירים קבועים, מנוכה עונתיות)

|

- ג. תקציב המדינה והמדיניות הפיסקלית

התחזית מבוססת על הנחה לפיה הממשלה תבצע התאמות תקציביות בהיקף של כ-30 מיליארדי ש"ח כדי לקזז את העליה הפרמננטית בהוצאות הביטחון ובהוצאות האזרחיות הקשורות למלחמה ולהשלכותיה. בהתאם לכך, יחס החוב לתוצר צפוי לגדול עד סוף 2024 ל-66 אחוזי תוצר, ולהתחיל לרדת בהדרגה החל משנת 2026 (לוח 1).

אנו מעריכים כי הפגיעה בפעילות המשקית הובילה לירידה חדה בהכנסות ממסים כבר ברבעון הרביעי של 2023, ושזו תימשך לאורך כל שנת 2024 ותפחת בהדרגה עם התאוששות הפעילות. אנו מניחים שההוצאות הבטחוניות יפחתו בהתאם לעצימות הפוחתת של הלחימה, אך תקציב הביטחון יוגדל בשנים 2024–2025 מעבר לעלות הלחימה. זאת כדי לממן התעצמות פרמננטית של הצבא מבחינת כוח אדם ורכש צבאי לרמות שהן מעבר לאלו של לפני המלחמה.[4] בנוסף להוצאות הביטחוניות, אנו מניחים כי ההוצאות האזרחיות הקשורות במלחמה יסתכמו בשנים 2024 ו-2025 בכ-10 ובכ-5 מיליארדי ₪, בהתאמה.

להערכתנו, גם לאחר סיום התוכניות הקשורות ישירות למלחמה, ההוצאות – על ביטחון, שיקום האזורים שנפגעו ותשלומי הריבית – יהיו גבוהות משמעותית מאלו שהיו צפויות אילולא המלחמה. כהנחת עבודה אנו משתמשים באומדן של כ-30 מיליארדי ₪ לשנה החל משנת 2025. מנגד, אנו מניחים שכבר במהלך שנת 2024 הממשלה תחליט על התאמות תקציביות שיכללו הפחתת הוצאות אחרות או העלאת מיסים, כנגד מלוא הגידול הפרמננטי בהוצאות. אנו מניחים שחצי מההתאמות יכנסו לתוקף ב-2024, ושב-2025 הן יושלמו. משום כך, הגידול בגרעון התקציבי יהיה בשל ההוצאות הזמניות בלבד. הצורך בהתאמות התקציביות שהנחנו נובע מכך שבשונה מתהליך סיום תוכניות הסיוע הממשלתיות שהופעלו בזמן משבר הקורונה, שהסתימו בחלוף המגפה, המלחמה הנוכחית תלווה ככל הנראה בגידול קבוע של הוצאות הממשלה. על כן, לביצוע ההתאמות הנדרשות לשימור הגרעון המבני ברמתו המקורית, יש חשיבות רבה כדי לבטא את מחויבות הממשלה לשמירה על אחריות פיסקלית, על ידי חזרה עתידית לתוואי יורד של יחס החוב לתוצר בשנים שלאחר המלחמה.

ההשפעה הכוללת של כל אלו צפויה להתבטא בגידול בגרעון בתקציב הממשלה, שיסתכם בכ-4.0% תוצר בשנת 2023, ב-5.7% תוצר בשנת 2024 וב-3.8% בשנת 2025 (לוח 1). לאור זאת, החוב הציבורי צפוי לגדול ולעמוד על כ-62% תוצר בסוף 2023 ועל כ-66% תוצר בסוף כל אחת מהשנים 2024 ו-2025. בשנים שלאחר מכן יחס החוב לתוצר צפוי לרדת במתינות. בתרחיש זה, צפוי יחס החוב לתוצר להגיע בשנת 2030 לכ-63 אחוזים, לעומת 57 אחוזי תוצר שצפינו ערב המלחמה. בשונה ממשבר הקורונה, שביציאה ממנו שיעורי הצמיחה היו חסרי תקדים – על רקע הירידה החדה בפעילות בתחילת המשבר, התאוששות מהירה של כלל המשקים המפותחים ושיעורי הריבית הנמוכים ששררו בשנים 2021–2022 – התחזית לשנים שלאחר המלחמה היא של צמיחה בהתאם למגמה שאפיינה את המשק בשנים שקדמו לקורונה, ואולי אף פחות מכך, ככל שלמלחמה, לתוצאותיה ולצעדי המדיניות שיינקטו יהיו השפעות מתמשכות על המשק.

- ד. האינפלציה והריבית

שיעור האינפלציה במהלך שנת 2024 צפוי לעמוד על 2.4%, ללא שינוי ביחס לתחזית נובמבר. התמתנות האינפלציה בטווח התחזית, בהשוואה לאינפלציה של 2023, משקפת מגמה שהחלה עוד טרם המלחמה, בהשפעת ההתפתחויות בעולם והמדיניות המוניטרית המקומית, והיא מושפעת גם מהייסוף שחל לאחרונה. נוסף על אלו, בעקבות המלחמה, היא מושפעת גם מהפגיעה בסנטימנט הצרכני ובביקוש לצריכה. הכוחות להתמתנות האינפלציה צפויים להיות מקוזזים בחלקם, בעיקר בטווח הקצר, על ידי הפרעות לצד ההיצע כתוצאה מהמלחמה ואלו עשויות להתבטא בייקור מוצרים ושירותים. מגבלות אלו כוללת פגיעה בהיצע העבודה – על רקע גיוס המילואים – וכן פגיעה ביכולת הייצור באזורי הגבול והפרעות בשרשראות האספקה. עם זאת, בדומה לתחזיות קודמות, אנו מניחים שהשפעת צמצום הביקוש חזקה יותר, כך שבסופו של דבר השפעת המלחמה על האינפלציה היא מרסנת. תחזית האינפלציה אומנם נותרה ללא שינוי מנובמבר, אך היא הושפעה מהתפתחויות בכיוונים מנוגדים: מחד גיסא, הייסוף והאינפלציה הנמוכה מהצפוי לפי מדד נובמבר; מאידך גיסא, העלאת תחזית הצריכה לשנת 2024 (לוח 1).

הריבית צפויה לעמוד על 3.75%/4.0% ברבעון הרביעי של 2024 (לוח 2). רמת הריבית בתקופת התחזית תסייע לייצוב השווקים הפיננסיים ולתמיכה בביקושים המקומיים.

לוח 2 התחזיות לגבי האינפלציה במהלך השנה הקרובה ולגבי הריבית בעוד שנה (אחוזים) |

|||

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 (טווח התחזיות) |

|

האינפלציה3 |

2.4 |

2.8 |

2.3 (1.9—2.6) |

|

הריבית4 |

3.75/4.00 |

3.4 |

3.6 (3.0—4.0) |

|

1. ציפיות האינפלציה מנוכות עונתיות (נכון לנתוני ה-31/12/2023). 2. התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש נובמבר 2023. 3. חטיבת המחקר – בארבעת הרבעונים המסתיימים ברבעון הרביעי של 2024. 4. חטיבת המחקר – הריבית הממוצעת ברבעון הרביעי של 2024. הציפיות משוק ההון מבוססות על שוק התלבור (נכון לנתוני ה-31/12/2023). המקור: בנק ישראל. |

|||

מלוח 2 עולה כי תחזית החטיבה לריבית גבוהה מתחזית השוק, ולצד זאת תחזית החטיבה לאינפלציה נמוכה מעט מזו של השוק. תחזיות החזאים לריבית ולאינפלציה דומות לתחזיות החטיבה.

- ה. הסיכונים העיקריים לתחזית

התחזית מבוססת על ההנחה שהמלחמה תתרכז בעיקרה בחזית אחת, מול ארגוני הטרור בעזה, ושהשלכותיה יימשכו אל תוך שנת 2024 בעצימות פוחתת. להתפתחויות שונות – שישפיעו על משך, והיקף המלחמה – תהיה כמובן השפעה מהותית על ההתפתחויות הכלכליות. בפרט, להתרחבות המלחמה לזירה הצפונית, שעל פי הערכות הינה מורכבת יותר מזו שבדרום, צפויה להיות השפעה כלכלית חמורה יותר. התרחבות זו תלווה בפגיעה נוספת בצמיחה, ולזמן מה גם בשיבושים באפשרות לקיים פעילות כלכלית שגרתית, וכתוצאה מכך עלולה לערער מחדש את היציבות בשווקים ולהביא ללחץ לעליית האינפלציה. לאור אפשרות זו אנו מעריכים כי מאזן הסיכונים ביחס לתחזית חטיבת המחקר נוטה כלפי מטה. בקבלת החלטות מדיניות – מוניטרית ופיסקאלית - חשוב להכיר בכך שישנה הסתברות לא מבוטלת גם להתרחשות כזאת במהלך אופק התחזית.

בתחום הפיסקלי, הסיכונים לתחזית נובעים מאי ודאות ביחס להיקף ואופן מימון הוצאות הממשלה. ככל שהממשלה תחליט להגדיל יותר את ההוצאות ו\או להימנע מצמצום הוצאות אחרות, כך הגירעון והחוב צפויים לגדול יותר בהתאם. בתרחיש בו הממשלה תבחר שלא לבצע התאמות תקציביות במהלך השנים הבאות, תוך הגדלה משמעותית של הגרעון המבני, יחס החוב לתוצר צפוי להמשיך לעלות גם מעבר לאופק התחזית.

למדיניות כזאת צפויות להיות השלכות שליליות על המשק. אלו עלולות להתבטא בעלייה בפרמיית הסיכון של המשק ובתשואות האג"ח, בירידה אפשרית בדרוג האשראי, בפיחות בערך השקל, בעלייה של הריבית וכן בעלייה באינפלציה. בתרחיש כזה, נטל תשלומי הריבית על החוב יגדל עוד יותר במהלך השנים הקרובות, ובכך יתווסף לגידול בהוצאות הביטחון ובהוצאות האזרחיות. העלייה בריבית, לצד הפגיעה באמון השווקים, צפויים להוביל גם לדחיקת השקעות, מה שיביא לירידה בתוצר הפוטנציאלי ובצמיחה בשנים שלאחר מכן.

קשה לחזות מה תהיה עוצמת התגובה של פרמיית הסיכון של המשק הישראלי ומה יהיו השפעות תגובה זו על הפעילות הכלכלית. כדי לבחון את רגישות החוב לשיעורי הצמיחה והריבית על החוב הציבורי, בחנו תרחישים שונים בהם הממשלה לא מבצעת התאמות: בתרחיש הראשון, השווקים מגיבים בצורה ליניארית, החוב מתייקר בהדרגה בשל גידול הביקושים להון מצד הממשלה[5] והתוצר צומח החל משנת 2026 לפי קצב הצמיחה הפוטנציאלי. בתרחישים האחרים, פרמיית הסיכון בשווקים הפיננסיים מגיבה מוקדם יותר לעליה הצפויה ביחס החוב לתוצר: הריבית על גיוס החוב החדש קופצת ב-100 נקודות בסיס כבר ב-2024, וממשיכה לגדול ליניארית עם הגידול ביחס החוב לתוצר. בחלק מהתרחישים, עליית פרמיית הסיכון גם פוגעת בצמיחת המשק בשנים 2024 ו-2025 בכחצי אחוז לשנה, לפני שקצב הצמיחה חוזר לממוצע בשנים שלפני הקורונה והמלחמה, ובאחרים הצמיחה נשארת נמוכה מהפוטנציאל בחצי אחוז לשנה באופן פרמננטי. תוצאות הסימולציה מעידות כי יחס החוב לתוצר צפוי לגדול בתרחישים אלה בקצב מהיר ולהאמיר בשנת 2030 עד לרמה של 72 – 80 אחוזי תוצר לעומת 63 אחוזים בתרחיש בו מבוצעות התאמות המקזזות את הגידול הפרמננטי בהוצאות במלואו. קשה להעריך מתי בדיוק יגיבו השווקים לדינמיקה כזו, אך בסופו של דבר, כפי שמלמד הניסיון ההיסטורי בישראל ובעולם, היא תחייב התאמות בקנה מידה גדול בהרבה ממה שנדרש היום.

[1] התחזית הוצגה לוועדה המוניטרית ב-31/12/2023, לקראת החלטת הריבית שהתקבלה ב-1/1/2024.

[2] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] שיעור האבטלה הרחב כולל, נוסף על הבלתי מועסקים, גם את מי שנעדרו זמנית מעבודתם מסיבות כלכליות (כולל עובדים בחל"ת).

[4] אנו מניחים כי כל המענק הביטחוני מממשלת ארה"ב יתקבל בשנת 2024, אף שטרם אושר. במידה והדבר לא יתממש, הדבר יצריך גידול נוסף של תקציב הביטחון (והגדלת הגרעון) ו/או דחייה של הוצאות ביטחוניות לשנים הבאות.

[5] מחקרים שנערכו בבנק ישראל בעבר הראו שגידול של אחוז ביחס החוב הציבורי לתוצר מגדיל את התשואה הריאלית על אגרות חוב ממשלתיות ארוכות טווח ב-10 נקודות בסיס. להרחבה: עדי ברנדר וסיגל ריבון (2015). "השפעתן של המדיניות הפיסקלית והמוניטרית בישראל ושל הכלכלה הגלובלית, על התשואות הריאליות של האג"ח הממשלתיות בישראל: בחינה מחודשת לאחר עשור", סדרת מאמרים לדיון, בנק ישראל, 2015.02; גלעד שלום (2019). "התשואות בחו"ל, החוב הציבורי והשפעתם על התשואות הריאליות של אג"ח ממשלתיות בישראל: בחינה מחודשת", בתוך לקט ניתוחי מדיניות וסוגיות מחקריות, בנק ישראל, פברואר 2019.