בנק ישראל החל ברבעון השלישי של שנת 2024 לערוך סקר קציני אשראי רבעוני בקרב המערכת הבנקאית בישראל. מטרת הסקר היא לקבל מידע איכותני ישיר ושוטף מהתאגידים הבנקאיים על ההתפתחויות בשוק האשראי בישראל, ולתרום בכך להבנה מעמיקה של ההתפתחויות בשוק האשראי עבור תהליכי קבלת ההחלטות בבנק ישראל - דיוני הריבית , הערכת הסיכונים במערכת הפיננסית, הנגישות לאשראי ועוד.

מתכונת הסקר

מתכונת סקר קציני אשראי מתבססת על סקרים דומים שנעשים על ידי בנקים מרכזיים מובילים בעולם, וביניהם הבנק המרכזי של ארה"ב, הבנק המרכזי האירופי, הבנק המרכזי של אנגליה ועוד. הסקר נערך אחת לרביע, מכיל 22 שאלות המתייחסות להיבטים שונים בתחומי האשראי למשקי הבית למטרת מגורים ואשראי צרכני, וכן אשראי לעסקים לפי גודל העסק עם תשומת לב מיוחדת לאשראי לענפי הבינוי והנדל"ן. השאלות שבסקר מתייחסות להתפתחויות שחלו בפועל ברבעון האחרון ולהערכת הבנקים לגבי ההתפתחויות הצפויות לרביע העוקב, בתחומי מדיניות העמדת האשראי, תנאי האשראי המוצע, וכן הביקוש לאשראי ממערכת הבנקאות. בנוסף, הוא מתייחס לגורמים שמשפיעים על ההיצע והביקוש לאשראי.

הסקר נשלח לכל התאגידים הבנקאיים בישראל (10 בנקים) ומילויו מתבצע על ידי מחלקות האשראי בבנקים.

הממצאים העיקריים

הממצאים המתפרסמים כאן מצרפיים ומתייחסים לכלל התאגידים הבנקאיים. הם מיוצגים באמצעות מאזני נטו משוקללים[1], המסכמים את השינוי שחל ברביע הנסקר לעומת הרביע שקדם לו, או השינוי הצפוי ברביע העוקב לעומת הרביע הנסקר. הנתונים בסקר נאספו מהתאגידים הבנקאיים במהלך המחצית השנייה של חודש מרץ 2025.

- ברביע הראשון של השנה, חלה התמתנות בגידול בביקוש לאשראי של עסקים זעירים וקטנים עם צפי לגידול בביקוש ברביע הבא.

- צפי לירידה בביקוש לאשראי בענף הנדל"ן וגידול בו בענף הבינוי ברביע השני של השנה.

- ברביע הראשון של 2025 חלה עלייה בביקוש לאשראי צרכני ואשראי לדיור. צפי להמשך גידול בביקוש לאשראי צרכני והתייצבות בו באשראי לדיור ברביע השני.

- ברביע הראשון של השנה התגברה ההקשחה במרווחים (עלייה במרווחים) באשראי לדיור ברמת סיכון גבוהה.

- נמשכה ההגמשה בתנאי האשראי ברב המגזרים, שהתבטאה בעיקר במרווחים באשראי הלא מסוכן.

- לפי המשיבים, התחרות בשוק האשראי ויחסי ההון הגבוהים היו הגורמים העיקריים להגמשה במרווחים.

א. ביקוש לאשראי

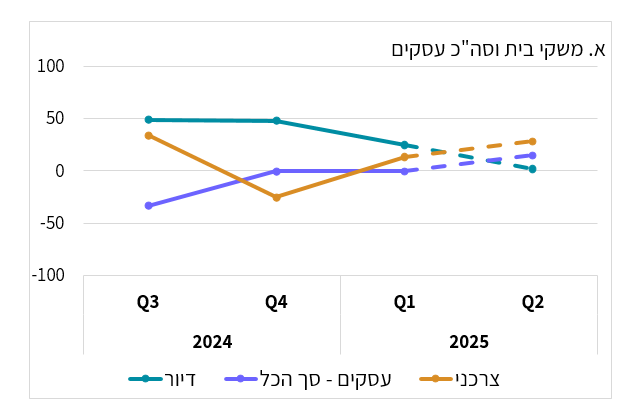

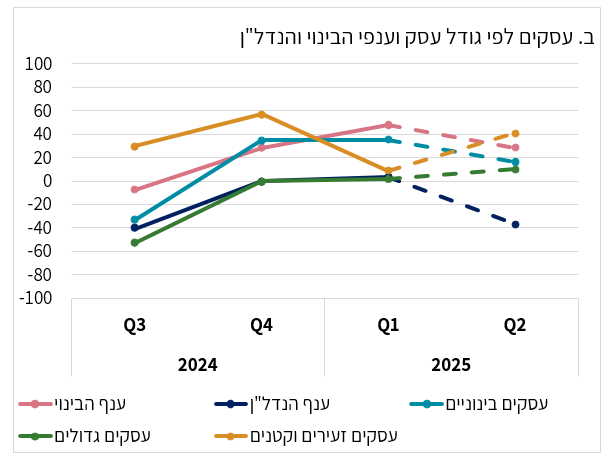

הביקוש לאשראי צרכני ואשראי לדיור עלו ברביע הראשון של 2025 והצפי לרביע הבא הוא להמשך גידול בביקוש לאשראי צרכני והתייצבות בביקוש לאשראי לדיור. במגזר העסקי חלה התמתנות בגידול בביקוש לאשראי של עסקים קטנים וזעירים והבנקים צופים חזרה לגידול בו ברביע הבא. הבנקים צופים המשך גידול בביקוש לאשראי בענף הבינוי וירידה בו בענף הנדל"ן[2] ברביע השני (תרשים 1).

תרשים 1. מאזני נטו* של השינוי בביקוש לאשראי (נתוני הצפי בקו מקווקו)

* ערך חיובי מתאר גידול בביקוש לאשראי ולהיפך

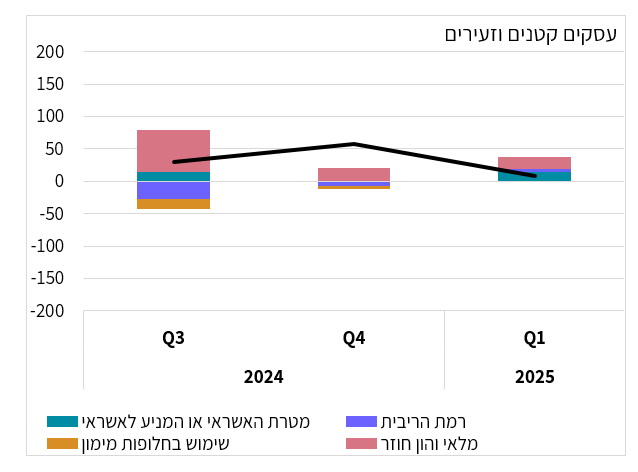

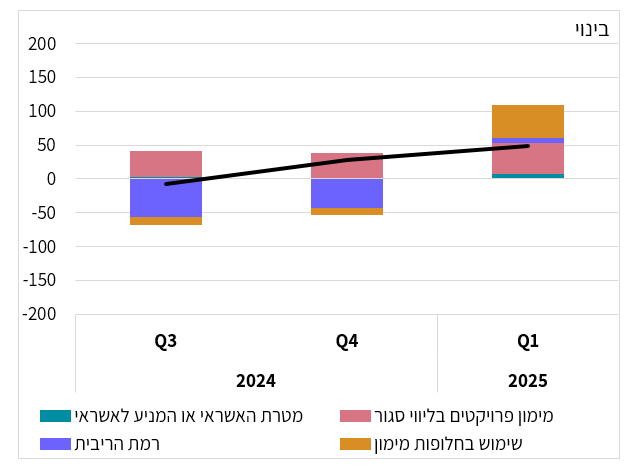

מבחינת ההשפעה של גורמים שונים על הביקוש לאשראי נראה שגידול מלאי והון חוזר, כלומר בעיית תזרים לעסק, מוסיף להיות הגורם העיקרי לגידול בביקוש לאשראי של עסקים קטנים וזעירים, ובענף הבינוי הגורם העיקרי לגידול בביקוש לאשראי היה מימון פרויקטים בליווי סגור (תרשים 2).

תרשים 2. מאזני נטו* של השינוי בהשפעתם של גורמים שונים על הביקוש לאשראי

* ערך חיובי מתאר תרומה לעליה בביקוש ולהיפך

ב. היצע האשראי

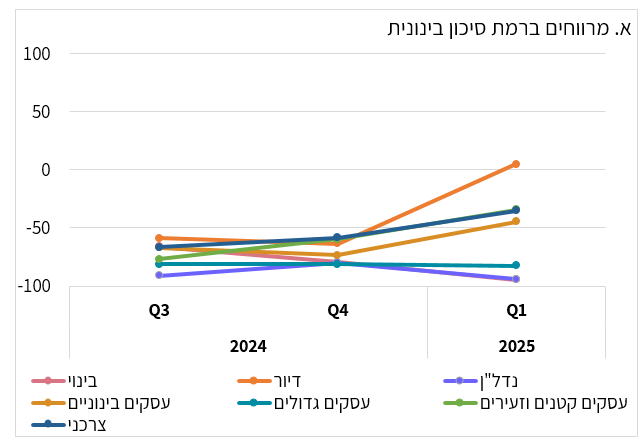

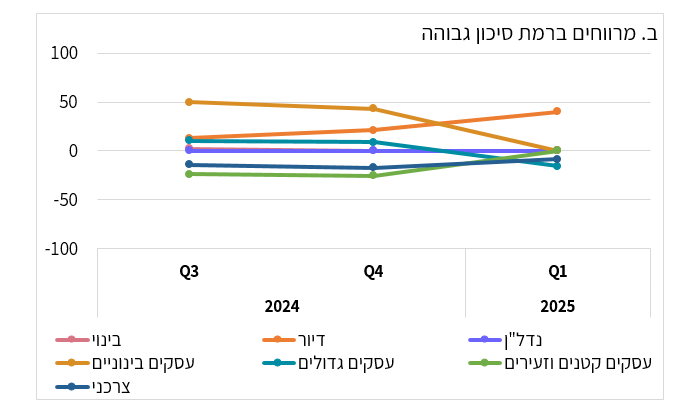

ההגמשה בתנאי האשראי נמשכה ברביע הראשון של השנה ברב מגזרי האשראי והתבטאה בעיקר במרווחי האשראי ברמת סיכון בינונית. בצד זאת, ניכרת הקשחה במרווחי האשראי לדיור ברמת סיכון גבוהה (תרשים 3).

תרשים 3: מאזני נטו* לשינוי בתנאי האשראי עבור בקשות חדשות להעמדות אשראי

* ערך חיובי מתאר הקשחה בתנאי האשראי ולהיפך

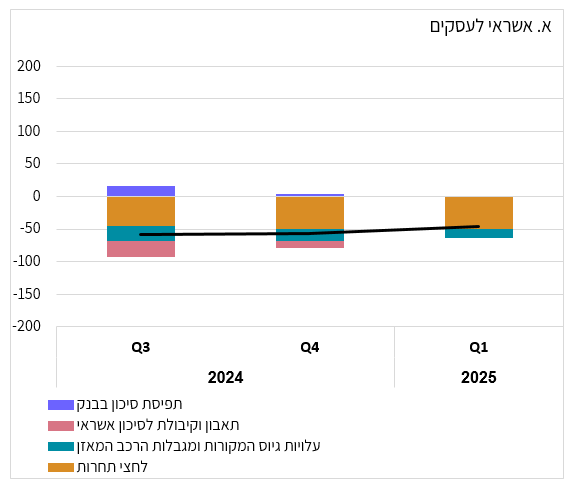

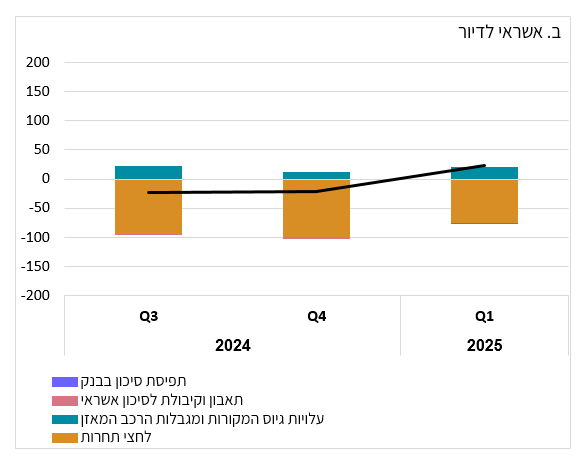

הגורמים העיקריים להגמשה במרווחים המשיכו להיות גורמי התחרות ויחסי ההון הגבוהים (תרשים 4).

תרשים 4. מאזני נטו* של השינויים בהשפעתם של גורמים שונים על השינוי במרווחי האשראי

* ערך חיובי מתאר תרומה להקשחה במרווחים ולהיפך

[1] מאזן נטו מחושב כהפרש בין אחוז התשובות בצד החיובי לאחוז התשובות בצד השלילי. בשאלות לגבי הביקוש לאשראי התשובות "עלה/עלה מאוד" הוגדרו בצד החיובי והתשובות "ירד/ירד מאוד" הוגדרו בצד השלילי, כך שמאזן נטו חיובי משקף עליה בביקוש לאשראי ולהיפך. בשאלות לגבי היצע האשראי כלומר מדיניות העמדת האשראי ותנאי האשראי התשובות "הקשחה ניכרת/הקשחה מסוימת" הוגדרו בצד החיובי והתשובות "הגמשה מסוימת/הגמשה ניכרת" הוגדרו בצד השלילי, כך שמאזן נטו חיובי משקף הקשחה במדיניות או בתנאי האשראי ולהיפך. התשובות שוקללו בהתאם לנתח של כל בנק בכל סגמנט של אשראי.

[2] ההגדרה של ענפי הבינוי והנדל"ן היא בהתאם לסיווג האחיד של ענפי הכלכלה של הלשכה המרכזית לסטטיסטיקה. ענף הבינוי (סדר F ) כולל בעיקר בניית מבנים ובניינים ותשתיות ואילו ענף הנדל"ן (סדר L) כולל פעילויות בנדל"ן בעיקר קנייה, מכירה, השכרה ותפעול של נדל"ן. הוא אינו כולל פיתוח מיזמי בנייה למכירה.