· לפיחות בשער החליפין יש השפעה חיובית על היצוא: פיחות בשיעור של 1% מוביל לעליה ביצוא של 0.3%-0.6% בפיגור של שנתיים.

· אומדנים אלו של הגמישות הם גבוהים במידת מה מאלו שנמצאו בעבר, והפיגור של ההשפעה ארוך יותר.

· השפעת שער החליפין על היצוא גבוהה יותר בענפי התעשיה, בפרט אלו המעורבים טכנולוגית, מאשר בענפי השרותים.

החל משנת 2008 המשק הישראלי חשוף לייסוף מתמשך. בתיבה זו נבחן את הקשר בין שער החליפין הריאלי לבין היצוא, בפרט מפרוץ המשבר של 2008, וכן נבחן אילו ענפים במשק רגישים במיוחד לשינויים בשער החליפין. ניתוח זה יסייע להעריך באיזו מידה החליש הייסוף את היצוא ועד כמה הוא צפוי להחלישו בעתיד.

ייסוף השקל מצמצם את רווחיות היצוא, מכיוון שחלק מהוצאות היצואנים נקובות בשקלים בשוק המקומי (למשל השכר) בשעה שהכנסותיהם נקובות במט"ח. קיטון ברווחיות עלול להתגלגל לירידה בהיצע הכמות ולפגיעה בתעסוקה. זאת ועוד, אם חברות יפסיקו לייצא בשל זעזוע בשער החליפין, הן עלולות להתקשות לשוב לשווקים כשהתנאים ישתפרו – בשל עלויות היציאה מהשווקים והכניסה אליהם – והדבר יוביל לפגיעה בטווח הארוך.

מחקרים שנערכו בעבר בעולם[1] הסיקו כי לפיחות בשער החליפין יש השפעה חיובית על היצוא, אך ההערכות לגבי עוצמתה השתנו ממחקר למחקר. מחקרים בישראל מצאו בדרך כלל שפיחות (ייסוף) בגובה 1% מרחיב (מצמצם) את היצוא בכ-0.2—0.3 נקודת אחוז[2].

אין זה פשוט לזהות כיצד שער החליפין משפיע על היצוא, שכן השינויים בשני המשתנים משפיעים זה על זה: פיחות ריאלי משפיע לחיוב על היצוא; אולם עלייה ביצוא – מסיבות אחרות – מובילה לייסוף ריאלי, כיוון שהעלייה בעודף בחשבון השוטף מגדילה את היצע המט"ח. אם שתי השפעות אלה מתרחשות בו-זמנית, המתאם בין שער החליפין ליצוא אינו חד-משמעי. עם זאת סביר להניח כי שינויים בחשבון השוטף ובתנועות ההון משפיעים על שוק המט"ח במהירות, בשעה ששער החליפין משפיע על היצוא הכמותי בעיקר בפיגור[3]. הנחה זו חיונית לזיהוי הקשר הסיבתי בין שער החליפין הריאלי לבין היצוא, והיא ניצבת ביסוד הבחינה המוצגת כאן. אם היא אינה תקפה, יתקבלו ברגרסיה מקדמים מוטים, והדבר חל במיוחד על המקדם המייצג את השפעת שער החליפין בפיגור על היצוא. עוד ניצבת ביסוד הניתוח ההנחה שאין משתנים בלתי נצפים שמשפיעים במקביל גם על היצוא וגם על שער החליפין, נוסף למשתנים הנצפים המפוקחים במשוואה, לרבות הסחר העולמי. גם במקרה זה יתקבלו ברגרסיה מקדמים מוטים אם ההנחה אינה תקפה. לנוכח האפשרות שהנחותינו אינן תקפות במלואן, יש להיזהר כאשר מעניקים פרשנות סיבתית לממצאינו בנוגע לקשר בין שער החליפין לבין היצוא.

אמדנו את גמישות היצוא הכמותי ביחס לשער החליפין הריאלי באמצעות רגרסיות שמשתמשות בנתונים שנתיים מ-1996—2015, תוך פיקוח על הביקוש בעולם (הסחר העולמי) ועל תנאי הסחר (מחירי היצוא חלקי מחירי היבוא)[4] – משתנה שמבטא את השינויים בעלויות חומרי הגלם המיובאים; שינויים אלה משפיעים על עלויות הייצור של היצוא ולכן גם על ההיצע שלו. אולם מאחר שתיתכן גם השפעה הפוכה – מהיצוא אל תנאי הסחר, דרך מחירי היצוא – השתמשנו במשתנה תנאי הסחר בפיגור של שנה.

נוסף לגמישות הממוצעת במשק אמדנו גם את הגמישות בשישה ענפי תעשייה שמייצאים את מרבית תוצרתם (טקסטיל, גומי ופלסטיק, תרופות, אלקטרוניקה, כימיה, מכונות וציוד), וכן בענפי השירותים (תוך הבחנה בין השירותים העסקיים לתיירות). על מנת לבחון את הקשר בין שער החליפין לבין היצוא הכמותי (להבדיל מערכו הכספי), חילקנו את נתוני היצוא הענפיים במחירי היצוא לפי ענפים[5]. השתמשנו לסירוגין בשני מדדים לשער החליפין: שער החליפין הריאלי האפקטיבי (היחס בין מדד המחירים לצרכן בישראל לממוצע המשוקלל של המדדים בשותפות הסחר) ושערי החליפין המתאימים לכל ענף (מחירי היצוא הענפיים, מתורגמים לשקלים, בניכוי מחירי התמ"ג הכללי). אמנם שערי החליפין המבוססים על מחירי היצוא הענפיים מבטאים טוב יותר את יחס המחירים הרלוונטי לכל ענף, אולם גלומות בהם שתי בעיות. ראשית, המדידה של מחירי היצוא מוגבלת באיכותה: במדד מחיר היצוא של התעשייה אין בקרה הולמת על איכות המוצרים, והרכב המוצרים יכול להשפיע עליו גם כן; בענפי השירותים יש קושי מובנה להבחין בין הכמות למחיר. שנית, המחיר הענפי מושפע גם משינויים טכנולוגיים ושינויים בעלויות, ואלה צפויים להוזיל את המחירים וכך להפחית את שער החליפין הענפי ולהגדיל את הכמות המיוצאת (גידול בהיצע); במילים אחרות, ייווצר מתאם שלילי בין היצוא לשער החליפין הענפי. נוסף לכך, מאחר שיצוא התיירות מושפע באופן משמעותי ביותר מהמצב הביטחוני[6], הוספנו משתנה דמי אחד לשנים שבהן הוא החמיר (1996, 2001, 2002, 2006, 2009, 2012, 2014)[7].

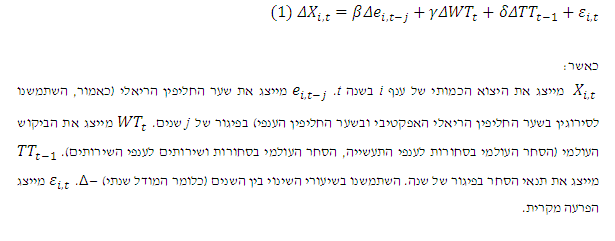

משוואת הרגרסיה הבסיסית שאמדנו היא:

באמידת המשוואות כללנו את השינויים בשער החליפין הריאלי בפיגורים של שנתיים, מתוך הנחה ששער החליפין אינו משפיע על היצוא בתוך אותה שנה[11]. באמידה במסגרת הראשונה – כלומר באמידה הכוללת את כל הענפים שנכללו במודל ללא הגמישות הייחודית לכל ענף – נמצא קשר חיובי ומובהק בין היצוא לבין שער החליפין הריאלי (הן האפקטיבי והן הענפי) בפיגור של שנתיים: פיחות בגובה 1% מרחיב את היצוא הכמותי בכ-0.3%—0.6% כעבור שנתיים (לוח 1). כמו כן נמצא קשר חיובי בלתי מובהק בפיגור של שנה. הפיגור בהשפעה יכול לנבוע מכך שההסכמים בין היצואנים לגורמים בחו"ל נחתמים לטווח ארוך, כשנתיים מראש. זאת ועוד, בטווח זה מתבצעות עסקאות גידור לשער החליפין[12]. על כן התמקדנו בהמשך בשער החליפין בפיגור של שנתיים. כאשר ערכנו בחינה באמצעות משתנה לאינטראקציה בין התקופה שלאחר המשבר העולמי (2009—2015) לבין השינוי בשער החליפין הענפי, מצאנו כי אין שינוי מובהק בהשפעה.

הקשר הייחודי בין שער החליפין (בפיגור של שנתיים) לבין היצוא של הענפים השונים נאמד כאמור בשתי מסגרות רגרסיה:fixed effects על סמך נתוני פאנל ו-SUR. תוצאות הרגרסיות מוצגות בלוח 1, והן מעידות כי במרבית הענפים שער החליפין משפיע באופן חיובי ומובהק על היצוא; שתי שיטות האמידה מניבות תוצאות דומות במרבית הענפים. התוצאות מראות גם כי ענפי התעשייה, מלבד התרופות, מושפעים משער החליפין יותר מענפי השירותים והתיירות: בענפי התעשייה ההשפעה הממוצעת עומדת על כ-0.8%, ובשירותים העסקיים היא עומדת על כ-0.3%. בתיירות – ענף חשוף בהרבה לשינויים במצב הביטחוני – המקדם נמוך יותר וברוב האמידות בלתי מובהק[13]. בתוך ענפי התעשייה נמצא כי הענפים המעורבים טכנולוגית מושפעים יותר משינויים בשער החליפין וגמישותם קרובה ליחידתית, בדומה לממצאים בבנק ישראל (2009). התוצאות בענף התרופות משתנות בהתאם לשערי החליפין המשמשים בבדיקה: שער החליפין הריאלי האפקטיבי מניב מקדם חיובי וקרוב לאחת, ואילו שער החליפין הענפי מניב מקדם שלילי ובלתי מובהק. ייתכן כי הדבר נובע משינויים טכנולוגיים שהתרחשו בענף בתקופת המדגם ויצרו מתאם שלילי בין שער החליפין הענפי ליצוא.

על מנת לבדוק את עמידות התוצאות ערכנו כמה בדיקות, וממצאינו נותרו בעינם[14]: גמישות היצוא ביחס לשער החליפין חיובית, מעט גבוהה מהתוצאות שהכרנו בעבר, ומגיעה לשיא עוצמתה בפיגור של כשנתיים. ממצאים אלה תקפים גם כאשר בוחנים כל ענף בנפרד, והם תקפים במיוחד בענפים המעורבים.

ביבליוגרפיה

בנק ישראל (2009), דין וחשבון לשנת 2008, תיבה ב'-3: "הגורמים המשפיעים על היצוא התעשייתי".

לביא י' וי' פרידמן (2007), "שער החליפין הריאלי וסחר החוץ של ישראל", סקר בנק ישראל מס' 79, עמ' 37—86.

סופר י' (2005), "מדידת שער החליפין הריאלי והשפעותיו על היצוא והיבוא", בנק ישראל, סוגיות במטבע חוץ 1/05.

שהרבני ר' (2014), "השפעת הטרור, התדמית ומשתנים כלכליים על ביקורי תיירים מסוגים שונים בישראל" מאמר לדיון, חטיבת המחקר בבנק ישראל.

Baldwin R. and P. Krugman (1989), "Persistent trade effects of large exchange rate shocks", The Quarterly Journal of Economics 104.4: 635-654.

Das S., M. J. Roberts and J. R. Tybout (2007), "Market entry costs, producer heterogeneity, and export dynamics", Econometrica 75.3: 837-873

IMF (October 2015), World Economic Outlook.

Pradhan M., R. Balakrishnan, R. Baqir, G. Heenan, S. Nowak, C. Oner, and S. Panth (2011), "Policy responses to capital flows in emerging markets", IMF staff discussion note, SDN/11/10.

[1] Leigh et al. (2017); Baldwin and Krugman (1989); Das et al. (2007); Pradhan et al. (2011); IMF (2015)

[2] בנק ישראל (2009), לביא ופרידמן (2007); סופר (2005)

[3] ייסוף קל וזמני אינו צפוי להשפיע באופן משמעותי על כמות היצוא, אלא בעיקר על רמת הרווחיות, אך סביר שפגיעה משמעותית ומתמשכת ברווחיות תגרור פגיעה כמותית, ולכן נראה השפעה בפיגור.

[4] בכל הענפים השתמשנו באותם נתונים לגבי הביקוש בעולם ותנאי הסחר, מכיוון שאלו הנתונים הזמינים לנו.

[5] לתעשייה השתמשנו בנתוני סחר החוץ, ולשירותים – בנתוני החשבונאות הלאומית.

[6] ראו שהרבני (2014).

[7] כללנו את השפעתו של משתנה הדמי רק בבדיקה הנוגעת לענף התיירות.

[8] הרגרסיה מניחהfixed effects לכל אחד מהענפים, דבר שמקבע את ההשפעה השולית של כל ענף בנפרד וכך מאפשר להבחין בהבדלים הקיימים בין ענפים בקצב הגידול הממוצע של היצוא.

[9] Seemingly Unrelated Regressions.

[10] כמו כן הוספנו משתנה דמי לתצפית יצוא חריגה אחת (בשנת 2000 הגדיל ענף האלקטרוניקה ב-70% את היצוא הכמותי). ללא משתנה זה מתקבלות גמישויות גבוהות יותר ביחס לשער החליפין, בפרט בענף האלקטרוניקה.

[11] כאשר אומדים את משוואת היצוא הכללית תוך שימוש בשער החליפין ללא פיגור, הוא מקבל מקדם שלילי ומובהק, והדבר מתיישב עם האפשרות שהיצוא משפיע עליו. תחילה אמדנו את המשוואות תוך שימוש בפיגורים של שנה ושנתיים, ולאחר מכן תוך שימוש בפיגורים של שנתיים בלבד.

[12] סקר הייסוף שערכה התאחדות התעשיינים לשנת 2010 מצא כי 81% מהם מבצעים עסקאות גידור, ובקרב היצואנים הגדולים השיעור גבוה אף יותר ועומד על 93%.

[13] אצל שהרבני (2014) נמצא כי הגמישות של היצוא ביחס לשער החליפין הריאלי תלויה שלילית ברמת הטרור: היא עומדת על כ-0.3 כאשר רמת הטרור גבוהה וקרובה ל-1 כאשר הרמה נמוכה.

[14] בין היתר אמדנו מדגם שכולל רק את 2003—2015; משוואות שהשמטנו מהן את אחת השנים בכל פעם; משוואות שהשמטנו מהן ענפים מסוימים בכל פעם; השתמשנו במשתנה האינטראקציה לענף התיירות ללא פיגור; והשתמשנו בשיעור השינוי ברבעון הרביעי לעומת הרבעון הרביעי בשנה הקודמת.