ניתוח ההשפעה של השינויים בחשבונאות הלאומית מצביע על כך שלמרות שינויים אלו וההתפתחויות עד כה בתקציב 2013, המדיניות הפיסקאלית הנדרשת לשנים הבאות לא השתנתה באופן מהותי. כלומר, ידרשו התאמות משמעותיות: או צמצום ההוצאה ביחס לתקרת ההוצאה הנגזרת מהכלל ו/או העלאת מיסים כדי לעמוד בתוואי הגירעון הקבוע בחוק.

הביצוע השוטף של התקציב 2013:

ההכנסות בתקציב עד כה, וההכנסות ממסים בפרט, תואמות את התחזית השנתית. בתחילת השנה היו ההכנסות נמוכות מהתוואי השנתי ובהמשך הואצו, אך בסך הכל הן קרובות מאוד לתוואי. העובדה שעד כה, הגירעון מתחילת השנה נמוך ביחס לתוואי התואם את תקרת הגרעון השנתית (4.65 אחוזי תוצר), הנה תוצאה של רמת הוצאות הנמוכה בכ-7 מיליארד שקלים לעומת התקציב, ולא של גאות בהכנסות ממסים.

התקציב בראיה רב-שנתית והשינויים בחשבונאות הלאומית:

- על פי הכלל פיסקאלי המכתיב את הגידול המותר בהוצאה, תקרת ההוצאה מחושבת כמכפלה של קצב הצמיחה הריאלי הממוצע בעשר השנים האחרונות והיחס בין 60 אחוזים למשקל החוב בתוצר.

- לצורך חישוב תקרת ההוצאה עבור תקציב לשנת 2015, קצב הצמיחה הממוצע בעשור האחרון (כולל שרשור לפני 2006) עלה מ-4.3 ל-4.6 אחוזים.

- השינויים במתודולוגיית החשבונאות הלאומית, שעל פיהם רמת התוצר גבוהה יותר בכ-7% משהייתה במתודולוגיה הקודמת, הפחיתו את יחס החוב לתוצר בסוף 2012 מ-73.2 אחוזי תוצר ל-68.4.

- משמעות שני השינויים היא כי קצב גידול תקרת ההוצאות הנגזר על פי כלל ההוצאה יואץ בשנים הבאות. בשנת 2015 ההאצה היא מ-3.5 אחוזים ל-4 אחוזים, ובשנים לאחר 2015, התוספת מתמתנת בהדרגה.

- בכדי לעמוד בתקרת ההוצאה הנגזרת מהשינוי בחשבונאות הלאומית, הממשלה תידרש להקטין את הוצאותיה הנגזרות מהתחייבויותיה בכ-3.5 מיליארד ₪ בכל אחת מהשנים 2015 ו-2016.

- על פי המודל של חטיבת המחקר, ובהנחה של ביצוע מלא של ההוצאות בתקציב ושמירה על שיעורי המס הקבועים בחוק, הגירעון החזוי ב-2014 הוא 3.0 אחוזי תוצר – בדיוק בהתאם ליעד הגירעון.

- במידה והממשלה תגדיל את הוצאותיה לפי הנגזר מתקרת כלל ההוצאה, צפוי הגירעון להתייצב בשנים 2015-2014 ולאחר מכן לעלות. זאת בניגוד לתחזית הקודמת בה הגירעון נותר יציב לאורך זמן.

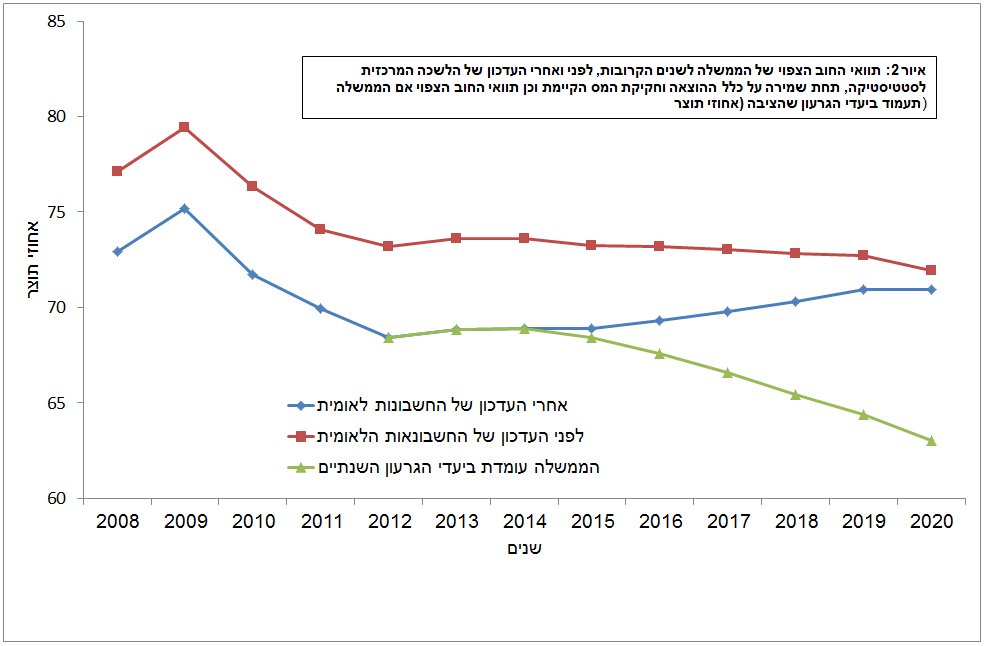

- בתרחיש לעיל, יחס החוב לתוצר יעלה בקצב איטי, ויגיע ל-71 אחוזי תוצר בשנת 2020.

- כדי לעמוד ביעדי הגירעון הפוחתים יידרש בתרחיש לעיל גידול נוסף בהכנסות בהיקף של כ-5.5 מיליארדי ₪ בשנת 2015 וכ-9 מיליארדים בשנת 2016, ו\או קיזוז חלק מהגידול בהוצאות המותר על פי הכלל; זאת מעבר להתאמה הדרושה כדי לא לחרוג מתקרת ההוצאה.

הלשכה המרכזית לסטטיסטיקה עדכנה בחודש אוגוסט את נתוני החשבונאות הלאומית בהתאם לשיטת החישוב העדכנית - SNA2008. כתוצאה מכך רמת התוצר הנומינלי הגולמי של ישראל בשנת 2012 הינה גבוהה בשבעה אחוזים בהשוואה לרמתה בשיטת החישוב הישנה. בנוסף לכך, גם קצב הצמיחה הריאלי השתנה כתוצאה מהגדרות החדשות, כך שבשנת 2010 הצמיחה הריאלית הייתה 5.7 אחוזים ובשנת 2012 3.4 אחוזים, לעומת 5.0 ו-3.1 אחוזים לפי השיטה הישנה, בהתאמה.

בהגדרה, לשינויים אלה היו השלכות על הגדלים של הרכיבים הפיסקליים בישראל כפי שאלו נמדדים באחוזי תוצר. הגרעון הממשלתי בשנת 2012 קטן ב-0.3 אחוז תוצר מ-4.2 ל-3.9, והחוב הציבורי ברוטו קטן בכמעט חמש נקודות אחוז מ-73.2 על פי שיטת החישוב הישנה ל-68.4 על פי שיטת החישוב החדשה. בהנחה כי הצמיחה בשנתיים הקרובות תהיה בהתאם לתחזית בנק ישראל ועל סמך התקציב לשנים 2013 2014 שאושר בכנסת, הגירעון בשנת 2014 צפוי להיות כ-3.0 אחוזי תוצר – בהתאם ליעד הגרעון שנקבע בתקציב – זאת בהשוואה לצפי של 3.2 אחוזי תוצר על פי ההגדרה הישנה. נציין כי עד עתה מדינות בודדות בלבד עדכנו את נתוני החשבונאות הלאומית שלהן על פי המתודולוגיה החדשה, ולפיכך עדיין לא ברור כיצד ישפיע העדכון על מצבה של ישראל בהשוואה בין-לאומית.

מבחינת החוק, מסגרת התקציב של ממשלת ישראל נקבעה בשנים האחרונות על פי כלל פיסקאלי המכתיב את הגידול המותר בהוצאה (להלן "תקרת ההוצאה") וכן על פי יעדי גרעון פוחתים לשנים הקרובות. תקרת ההוצאה מחושבת כמכפלה של קצב הצמיחה הריאלי הממוצע בעשר השנים האחרונות והיחס בין 60 אחוזים למשקל החוב בתוצר. מכאן שתקרת ההוצאה המחושבת תושפע הן מהגידול בקצב הצמיחה והן מהירידה ביחס החוב לתוצר, כאשר שתי ההשפעות פועלות בכיוון של הרחבת ההוצאה המותרת. בשנת 2015, בעקבות השינויים בהגדרות וכולל שרשור אחורה לשנים 2003 עד 2006 על סמך קצב הצמיחה הישן, קצב הצמיחה הרלוונטי לתקציב בשנת 2015 גדל מ-4.3 אחוזים ל-4.6 אחוזים. שינוי זה כשלעצמו מרחיב את מסגרת ההוצאה המותרת בשנת 2015 ב-0.2 נקודת אחוז. ביחד עם הירידה ביחס החוב לתוצר הגידול המותר בהוצאה יואץ מ-3.5 אחוזים ל-4 אחוזים. חשוב להדגיש כי למרות הגדלת תקרת ההוצאה, התחייבויות הממשלה בשנים 2015 ו-2016 עדיין חורגות בכ-3.5 מיליארד בהשוואה לתקרת ההוצאה החדשה.

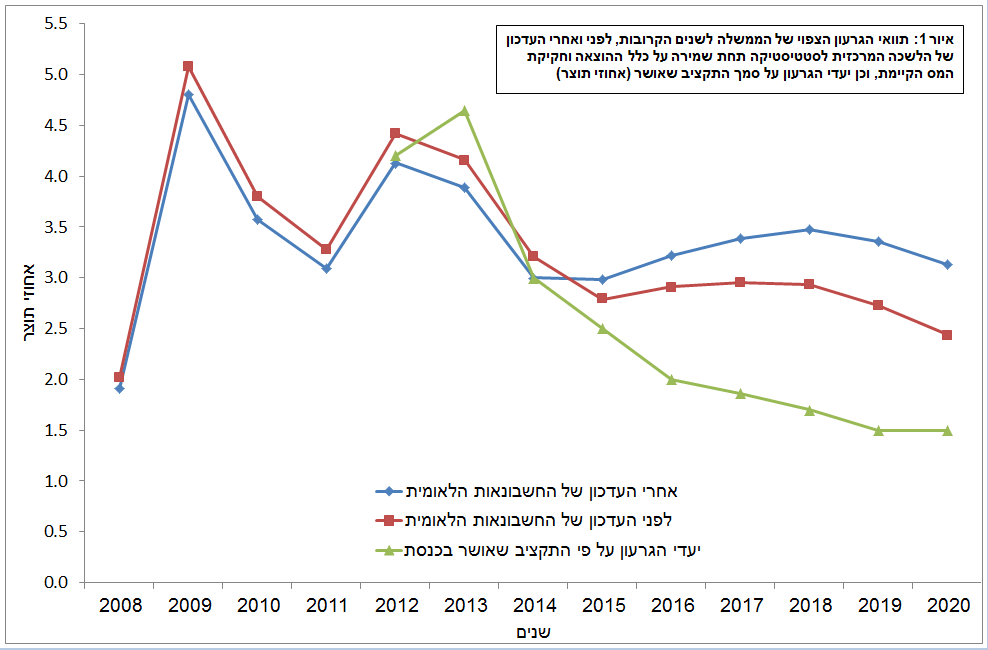

בטווח הבינוני, בהינתן קצב הצמיחה הצפוי לשנים הקרובות, אם הממשלה תתאים את התחייבויותיה למסגרת ההוצאה, הגרעון הממשלתי צפוי לגדול בהדרגה עד שנת 2018 ל-3.5 אחוזי תוצר ולאחר מכן לרדת מעט (איור 1). יחס החוב ברוטו לתוצר צפוי לגדול בעקבותיו אל מעט מעבר ל-70 אחוזים (איור 2). יתרה מזאת, אם הממשלה לא תבצע התאמה של התחייבויותיה למסגרת ההוצאה המותרת כעת, הגרעון צפוי להגיע לכ-3.9 אחוזים בשנת 2018 ויחס החוב לתוצר צפוי לגדול עד ל-73.5 אחוזים בשנת 2020.

בכדי לעמוד ביעדי הגרעון הפוחתים עליהם הכריזה הממשלה לשנים הקרובות (2.5 אחוזי תוצר ב-2015, 2.0 אחוזי תוצר ב-2016), בהינתן קצב הצמיחה הצפוי לשנים הקרובות, היא תצטרך לבצע התאמה נוספת, בצד ההוצאות ו/או בצד ההכנסות, בסך 14.5 מיליארד שקלים בשנים 2015 ו-2016 (5.5 מיליארד ו-9 מיליארד לשנים 2015 ו-2016, בהתאמה). במידה והתאמות אלו יבוצעו, הן יאפשרו המשך ירידה של יחס החוב לתוצר בשנים הקרובות.

איור 1: תוואי הגרעון הצפוי של הממשלה לשנים הקרובות, לפני ואחרי העדכון של הלשכה המרכזית לסטטיסטיקה תחת שמירה על כלל ההוצאה וחקיקת המס הקיימת, וכן יעדי הגרעון על סמך התקציב שאושר (אחוזי תוצר)

איור 2: תוואי החוב הצפוי של הממשלה לשנים הקרובות, לפני ואחרי העדכון של הלשכה המרכזית לסטטיסטיקה, תחת שמירה על כלל ההוצאה וחקיקת המס הקיימת וכן תוואי החוב הצפוי אם הממשלה תעמוד ביעדי הגרעון שהציבה (אחוזי תוצר