גיליון נתונים ואיור

v בשנים האחרונות ניכרה בישראל התרחבות בפעילותו של ענף הבנייה, והתרחבות זו שונה מקודמותיה. בשעה שגאויות קודמות הופיעו בתקופות של האצה בקצב הגידול של האוכלוסייה והתוצר, ההתרחבות הנוכחית קשורה בין היתר במשבר הכלכלי העולמי ובפעולות האנטי-מחזוריות שננקטו על מנת להגן על המשק מפניו.

v העלייה בפעילותו של ענף הבנייה באה לידי ביטוי בכך שמשקלו בתמ"ג עלה מ-4.4% ב-2007 ל-5.7% ב-2013. בתקופה זו צמח תוצר הבנייה מהר יותר מהתמ"ג, ותרומתו הממוצעת לצמיחה השנתית מגיעה לכ-0.3 נקודת אחוז.

v התנופה שנוצרה בענף הבנייה על רקע המשבר העולמי יוצאת דופן בקרב מדינות ה-OECD; למעשה, בחלקן ההאטה בענף אף גרמה לפרוץ המשבר. תנופה זו התאפשרה הודות לחוסנו של המשק הישראלי בעת הכניסה למשבר, והיא תרמה לכך שהתוצר צמח כנגד השפל במחזור העסקים העולמי והאטת היצוא.

בשנים האחרונות ניכרה בישראל התרחבות בפעילותו של ענף הבנייה. ניתוח שנערך בבנק ישראל, ועתיד להתפרסם בסקירת ההתפתחויות הכלכליות למחצית השנייה של 2015, בוחן את תרומת הענף לצמיחה הכלכלית של ישראל הן ביחס למחזורי צמיחה קודמים והן ביחס להתפתחות שחלה בעולם בתקופה זו. התוצר של ענף הבנייה צמח בין 2007 ל-2013 מהר מהתמ"ג (7.9% ו-3.5%, בהתאמה) ומשקלו בתמ"ג עלה מ-4.4% ב-2007 ל-5.7% ב-2013. תרומתו הממוצעת של ענף הבנייה לצמיחה השנתית בתמ"ג הגיעה באותן שנים לכ-0.3 נקודת אחוז. בתקופה זו נוספו לענף הבנייה כ-54 אלף עובדים ומשקל הבנייה בתעסוקה עלה מ-6.1% ל-6.7%. אולם השפעתו על תעסוקת ישראלים מצומצמת יותר: ישראלים היוו רק כמחצית מהמצטרפים לענף, ומשקלו בתעסוקת ישראלים נותר כמעט ללא שינוי (כ-5%).

להתרחבות המתוארת תרמה תגובת המדיניות בישראל ובעולם למשבר הכלכלי של 2008. את המשבר ליוותה ירידת ריביות עולמית ומקומית שהתבטאה בירידת התשואות לכל הטווחים. אלו מצִדן תרמו לעלייה בביקוש לדירות, וזאת לאחר תקופה ממושכת של האטה בבנייה. בתגובה לכך גדלו ההשקעות בבנייה למגורים, והתלווה להן גידול משלים בהשקעות בבנייה אחרת. כך נוצרה בענף הבנייה פעילות מוגברת כנגד מחזור העסקים, וזו סייעה למתן את ההשפעה השלילית של המשבר העולמי על המשק הישראלי.

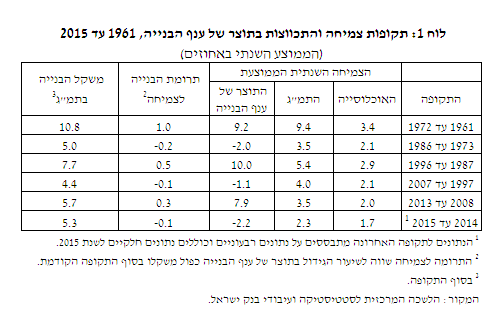

הסתכלות ארוכת טווח מגלה כי התרומה הישירה של תוצר הבנייה לצמיחה ירדה עם השנים. ואולם התכווצות זו אינה רציפה כיוון שהתוצר של ענף הבנייה מתאפיין במחזוריות: לעתים הוא מתרחב בחדות ולעתים הוא מתכווץ במידה מתונה (לוח 1). הגאות הנוכחית בפעילות הענף אינה חריגה בהיקפה יחסית לתקופות גאות קודמות, כמו אלה שנראו בשנות ה-60 ובשנות ה-90. אולם היא שונה מהן היות שאת האחרונות הניע גידול אוכלוסייה מהיר, והתלוותה להן צמיחה מהירה בכלל המשק.

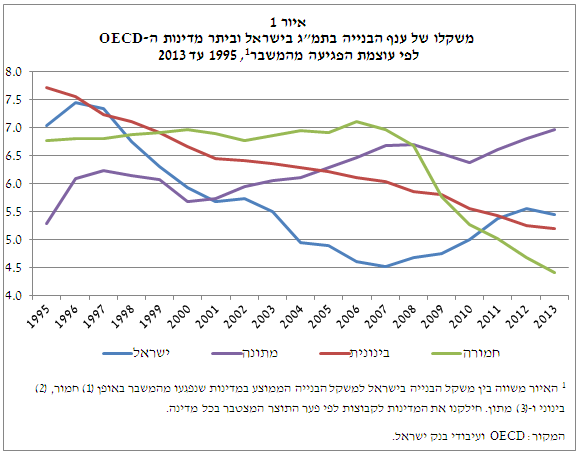

איור 1 מראה כי הזינוק בתוצר הבנייה המקומי התרחש במקביל להתכווצות בפעילות הבנייה במרבית מדינות ה-OECD. כאשר מדרגים את המדינות על פי פער התוצר המצטבר בשנים 2009—2014, מוצאים כי המדינות שנפגעו באופן החמור ביותר מהמשבר העולמי גם סבלו מקריסה של ממש בענף הבנייה. דבר זה בא לידי ביטוי גם בצניחה במשקל הבנייה בתמ"ג, כלומר הירידה בתוצר הבנייה במדינות אלה חרגה מעל ומעבר לירידה בכלל המשק. ישראל, לעומת זאת, נפגעה במידה הפחותה ביותר מאז המשבר העולמי וגם הפיקה מענף הבנייה את התרומה הממוצעת הגדולה ביותר לצמיחה השנתית[1] (כ-0.3 נקודת אחוז). הדברים שלובים זה בזה: מצד אחד החוסן הכלכלי של ישראל אִפשר לה להגדיל את ההשקעה בענף הבנייה, בניגוד למדינות שנפגעו מהמשבר הפיננסי וסבלו ממחנק אשראי; מצד שני, עצם התנופה בתוצר הבנייה סייעה למשק להתמיד בצמיחה על אף השפל במחזור העסקים העולמי והאטת היצוא.

[1] ביחד עם פולין.