למחקר המלא

למחקר המלא

- בשנים האחרונות בנק ישראל מתערב בשוק המט"ח; ההתערבות משמשת כלי מוניטרי נוסף שמטרתו למתן את מגמת הייסוף של שער החליפין.

- במחקר שנערך בבנק נמצא כי הרכישות המשתנות שהוא ביצע החל מ-2009 מובילות לפיחות מיידי בשער החליפין של השקל מול הדולר ביותר מ-90% מהמקרים.

- הרכישות משפיעות במובהק על שער החליפין הנומינלי האפקטיבי במשך 40—60 ימי מסחר.

- בהתבסס על תוצאות אלו ניתן להעריך כי ב-2013—2017 פיחתו הרכישות את שער החליפין האפקטיבי בכ-2%—3% בממוצע. בתקופות שהתאפיינו ברכישות אינטנסיביות הגיעה ההשפעה ל-4%—6%.

- האומדנים לעיל משקפים את השפעת הרכישות בלבד ולא את השפעת קיומו של משטר הרכישות: העובדה שבנק ישראל מתערב מפעם לפעם בשוק המט"ח יכולה כשלעצמה להשפיע על רמת שער החליפין לאורך זמן, אך כאמור, המחקר אינו מבודד השפעה זו.

בשנים האחרונות בנק ישראל מתערב בשוק המט"ח, בדומה לבנקים מרכזיים אחרים, וההתערבות משמשת לו כלי מוניטרי נוסף שמטרתו למתן את מגמת הייסוף של שער החליפין. מדיניות זו ננקטה לרוב בתקופה שבה התאפיינה המדיניות המוניטרית הגלובלית בהרחבה חסרת תקדים, כשבנקים מרכזיים גדולים השתמשו בהרחבות כמותיות ו/ או בריביות שליליות.

החל מאוגוסט 2009 בנק ישראל רוכש מדי פעם מט"ח ללא הודעה מראש ובהתאם לשיקול דעתו, כפי שפרסם לציבור בהודעה לעיתונות מה-10 באוגוסט 2009[1]. החל ממאי 2013 הבנק רוכש מט"ח גם במסגרת תוכנית שנועדה למתן את השפעתה של הפקת הגז על החשבון השוטף, והוא מפרסם מראש את היקפן השנתי של רכישות אלה.

החוקרים איתמר כספי וסיגל ריבון מחטיבת המחקר ועמית פרידמן מחטיבת השווקים השתמשו בנתונים בתדירות גבוהה כדי לאמוד כיצד רכישות המט"ח משפיעות על שער החליפין.

כיוון שחלק ניכר מהרכישות מתבצע בתקופות שיש בהן ייסוף, קשה לאמוד את השפעתן המיידית והנמשכת ובאיזו מידה הן מיתנו את מגמת הייסוף: אם למשל נרשם ייסוף ביום שהתבצעה בו רכישה, קשה לדעת אם בלעדיה הוא היה גדול יותר. על מנת להתמודד עם קושי זה השתמשו החוקרים בנתונים בתדירות גבוהה ובשיטת מחקר שמאפשרת לזהות באופן נקי יותר את השפעת ההתערבות והתמדתה.

מהאמידה עולה שב-90% מהמקרים גרמה ההתערבות לפיחות מיידי בשקל, וההשפעה נמשכת 40—60 ימי מסחר. על יסוד תוצאות אלו ניתן להעריך כיצד השפיעו על רמת שער החליפין הרכישות שבוצעו בפועל במרוצת התקופה הנחקרת – 2009 עד 2017. בפירוט, ניתן להעריך כי בשנים שבהן התערב הבנק בפועל – היינו בין 2009 ל-2011 ובין 2013 ל-2017 – החלישו הרכישות את השקל בכ-2%—3%. בתקופות שהתאפיינו ברכישות אינטנסיביות, ובפרט ב-2013—2017, הגיעה ההשפעה ל-4%—6%. חשוב להדגיש כי השפעה נמדדת זו נובעת רק מרכישות בלתי צפויות (בתזמון שלהן) ולא מעצם קיומו של משטר הרכישות: העובדה שבנק ישראל מתערב מפעם לפעם בשוק המט"ח יכולה כשלעצמה להשפיע על רמת שער החליפין לאורך זמן, אולם כאמור, המחקר אינו מבודד השפעה זו אלא בודק את השפעת הרכישות בעת התרחשותן.

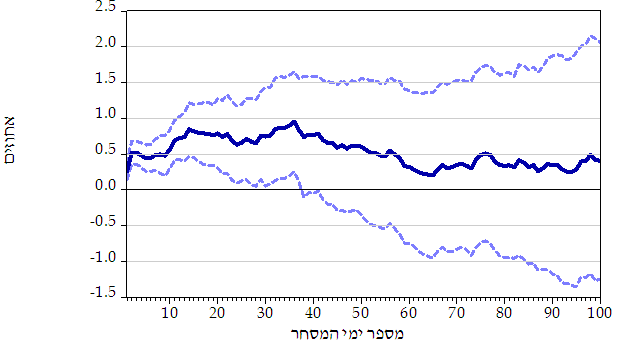

התוצאה המרכזית של המחקר מוצגת באיור, והיא מעידה כי פיחות מיידי בגובה 1% כתוצאה מרכישה נשמר במובהק במשך כ-40 יום לאחר מכן (הטווח שבין הקווים המרוסקים מציין רווח סמך של 90%, והוא נמצא מעל האפס במשך כ-40 יום). השינוי הנמדד ביום ההתערבות קטן מ-1% מכיוון שחלק ניכר מההתערבויות מתבצע גם לאחר קביעת השער היציג. במקרה זה השפעת ההתערבות על השער הנומינלי האפקטיבי היציג תבוא לידי ביטוי רק למחרת.

תגובת שער החליפין הנומינלי האפקטיבי לרכישה בלתי צפויה שמובילה לפיחות מיידי של 1%

איור זה מציג את התגובה של שער החליפין הנומינלי האפקטיבי היציג לזעזוע רכישות בלתי צפוי בגודל יחידתי, כלומר זעזוע שמפחת את שער החליפין שקל-דולר ב-1% ב"זמן 0". הקו הרציף (כחול כהה) משקף את התגובה כפונקציה של מספר ימי המסחר שחלפו מההתערבות עצמה. הקווים המרוסקים (תכלת) מייצגים רווח סמך של 90%.

[1] ממרץ 2008 עד אוגוסט 2009 רכש בנק ישראל מט"ח לפי תוכנית קבועה וידועה מראש. מחקרנו אינו עוסק בתקופה זו.