למחקר המלא

למחקר המלא- המחקר המתואר להלן בא לבחון, באמצעות בסיס נתונים ייחודי, מהם הגורמים המשפיעים על החלטתה של חברה מבטחת אם למכור ביטוח אשראי.

- המחקר מוצא כי יותר מכול משפיעים על החלטה זו גודל החברה המבוטחת, ביזור פעילותה של החברה המבטחת במדינות שונות, וסיכון הלקוחות של המבוטחים וסיכון הקונה.

- נוסף להבנת גורמים אלה המחקר מציג סטטיסטיקה תיאורית לגבי מקור מרכזי לאשראי – אשראי הספקים – וקושר בין קשיים באשראי זה לפעילות הכלכלית.

במחקר שכתבו מיטל גראם-רוזן ונועם מיכלסון מחטיבת המחקר הם סוקרים את ביטוח האשראי בישראל ב-2010—2017 בעזרת מסד נתונים ייחודי שהעמידה לרשות הבנק חברת בססח (ביטוח סיכוני סחר חוץ), מהחברות הגדולות הפועלות בתחום ביטוח האשראי בישראל.

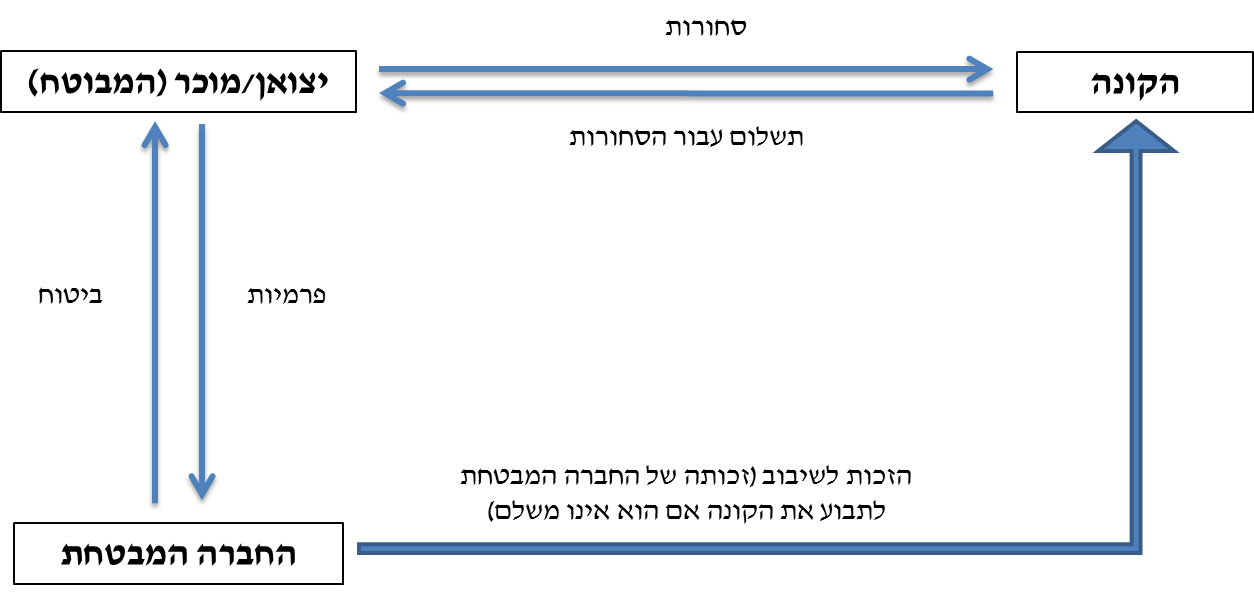

ביטוח אשראי נועד לבטח חברות מפני מצב שבו לקוחותיהן מקבלים תנאי אשראי מסוימים ובסופו של דבר אינם משלמים. לחברה המבטחת פונים הן יצואנים והן ספקים מקומיים, והיא יכולה לבטח את כולם מפני סיכונים מסחריים ואת היצואנים – גם מפני סיכונים פוליטיים. כשיצואן או ספק מקומי מבקש לקנות פוליסת ביטוח הוא פונה לחברה המבטחת ומבקש סכום מסוים ככיסוי ביטוחי לכל עיסקה מול כל לקוח. לאחר תהליך חיתום החברה המבטחת משיבה אם היא מסכימה לבטח את העיסקה ומהו הכיסוי הביטוחי אותו היא מעניקה. הסכום שהיא מוכנה לכסות חלקי הסכום המבוקש מוגדר כ"שיעור המענה", וזהו האופן שבו החברה המבטחת תופסת את הסיכון הנשקף מלקוחות המבוטח. להלן תרשים המסכם את הפעילות בביטוח אשראי.

תרשים 1: סיכום הפעילות בביטוח האשראי

המחקר נועד להשיב לשאלה מהם הגורמים המשפיעים על שיעור המענה, שכן זהו הפרמטר המרכזי שהחברה המבטחת קובעת והוא משקף את תמחור הסיכונים בכל עסקה. כמו כן, במסגרת המחקר אנו בוחנים מהו היקף היצוא המבוטח בביטוח אשראי ומאפיינים אותו לפי הפיזור הגיאוגרפי ורמות הסיכון. לבסוף אנו בודקים – לראשונה בישראל – את נושא אשראי הספקים באופן פרטני.

ממצאי המחקר מעלים קשר חזק בין סיכון אשראי הספקים (קרי, הקשיים של הקונים לעמוד בתשלום) לפעילות הריאלית, ויתכן ועלייה של הראשון עשויה לשמש כאינדיקטור מקדים להיחלשות הפעילות הריאלית. כמו כן, אנו מוצאים כי שיעור המענה מושפע בעיקר ממידת החשיפה של החברה המבטחת למדינת הקונה, אך גם מגודל המבוטח, מסיכון הקונים שהוא פועל מולם ומהמצב הריאלי בעולם.

הבנת הגורמים המשפיעים על שיעור המענה תורמת רבות להבנת התהליך של הענקת ביטוח אשראי. הבנה של תפיסת הסיכון בחברה המבטחת עשויה לתרום לפיתוח כלי מדיניות לעידוד היצוא: אם הממשלה תבחר לעודד את היצוא באמצעות סיוע בביטוח אשראי (מחקרים מראים כי זה אכן כלי מעודד יצוא[1]), אזי אם היא תדע מהם הגורמים המשפיעים על שיעור המענה, היא תוכל להקצות משאבים בערוצים שיעלו אותו וכך יעודדו יצואנים פוטנציאליים.

[1] ראו למשל:

Auboin,

M., and Engemann, M. (2014). Testing the trade credit and trade link: evidence from data on export credit insurance. Review of World Economics, 150(4), 715-743.

van der Veer, K. J. (2015). The private export credit insurance effect on trade. Journal of Risk and Insurance, 82(3), 601-624.