- משקי בית שרכשו דירות אחרי העלייה החדה במחיריהן מימנו את רכישתן על ידי הגדלה משמעותית של היקף המשכנתא והגדלה מסוימת של ההון העצמי.

- למרות הגידול החד במשכנתא, שיעור ההחזר החודשי של המשכנתא מתוך ההכנסה של משקי הבית לא עלה. התפתחות זו התאפשרה במחיר של הארכה משמעותית בתקופת ההחזר של המשכנתא (הארכה של כ-6 שנים בשמונה השנים האחרונות), ובשל ירידת הריבית הממוצעת על המשכנתאות ועליה מסוימת בהכנסה הריאלית של משקי הבית.

- כתוצאה מכך לא נפגעה היכולת של משקי הבית שרכשו דירות לאחר עליית המחירים לצרוך באותן שנים בדומה למשקי בית שרכשו דירות בשנים קודמות.

- ניתן להניח כי הגידול של ההון העצמי ששימש לרכישת דירה התאפשר גם הודות לעלייה החדה בערך הנכסים הפיננסיים שבידי הציבור בעשור האחרון.

במחקר שערכו ד"ר יואב פרידמן וד"ר סיגל ריבון מחטיבת המחקר, ואשר בחן את השינויים שחלו באופן מימון רכישת הדירות בשנים 2004 - 2011, נמצא שמשקי בית שרכשו דירות אחרי העלייה החדה במחיריהן מימנו את רכישתן על ידי הגדלה משמעותית של היקף המשכנתא והגדלה מסוימת של ההון העצמי. (לוח 1)

לוח 1: מימון רכישת הדירה*

2004 - 2006 |

2007 - 2008 |

2009 - 2011 |

2009-2011

לעומת

2004-2006 | |

הון עצמי

(כלל הרוכשים, אלפי ₪) |

501

(43) |

443

(32) |

575

(48) |

15% |

הון עצמי

(נוטלי משכנתא, אלפי ₪) |

356

(34) |

309

(29) |

457

(44) |

28% |

שיעור הנוטלים הלוואה

מתוך הרוכשים |

68.4% |

72.1% |

73.9% |

5.5** |

סה"כ הלוואות לרכישת דירה

(נוטלי משכנתא, אלפי ₪) |

375

(30) |

407

(26) |

557

(45) |

49% |

יחס הלוואה לערך הדירה

(LTV, נוטלי משכנתא) |

55.2%

(3.0%) |

60.6%

(2.3%) |

57.5%

(2.9%) |

2.4** |

*בסוגריים – סטיית התקן. ** נקודות אחוז.

המקור: עיבודי המחברים לסקרי הוצאות משק בית.

החוקרים מצאו כי למרות הגידול של המשכנתא הממוצעת, לא חל שינוי משמעותי בשיעור ההחזר החודשי למשכנתא מתוך ההכנסה. זאת, בשל הארכת התקופה לפירעון של המשכנתא, ירידת הריביות על המשכנתאות, ועלייה מסוימת בהכנסה הריאלית של משקי הבית שרכשו דירות. התפתחות זו איפשרה לרוכשי הדירות ליהנות מצריכה פרטית ברמה דומה לזו ממנה נהנו רוכשי דירות בתקופה שלפני עליית המחירים. יחד עם זאת, הארכת התקופה של החזרי המשכנתא עשויה להשפיע על ההכנסה הפנויה העתידית של משקי הבית ולכן עשויה גם להשפיע על רמת התצרוכת של רוכשי הדירה (לאחר עליית המחירים) בעתיד.

המחקר עושה שימוש בנתוני סקר הוצאות משקי בית של הלמ"ס לשנים 2004 עד 2011 לניתוח השינויים באופן מימון רכישת הדירות בתקופה זו. ייחודו של סקר הוצאות משקי בית הוא בכך שניתן באמצעותו לקבל מידע על מאפייני הרוכשים, ערך הדירה שנרכשה ואופן מימונה – שילוב ייחודי, במיוחד עבור התקופה שלפני שנת 2009.

עוד נמצא על סמך נתוני הסקר כי בין השנים 2004-6 והשנים 2009-11 חלה עליה קלה בהכנסה של כלל רוכשי דירות ביחס להכנסה של כלל האוכלוסייה. בנוסף, נשמרה יציבות יחסית בגיל הממוצע של רוכשי הדירות בהשוואה לכלל האוכלוסייה בין שתי התקופות.

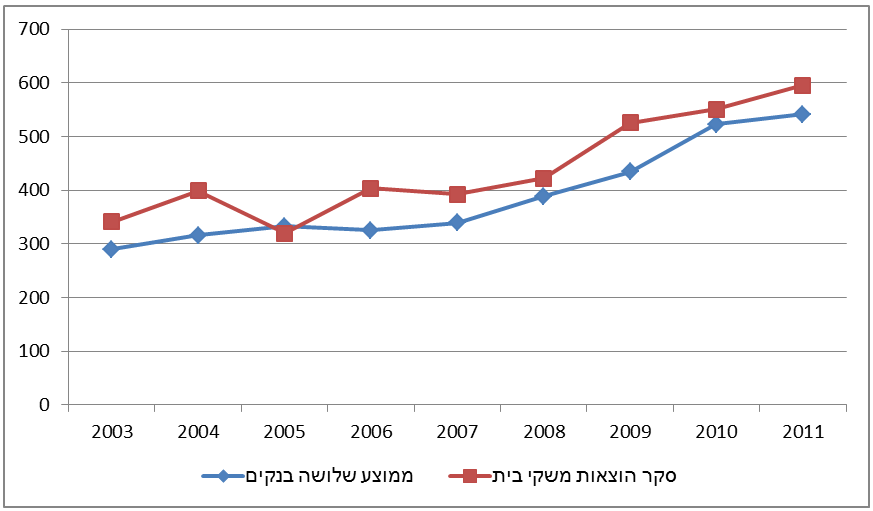

על מנת לבסס את מסקנות המחקר, וכדי לבחון את טיב נתוני סקר הוצאות משק בית, בהתייחס לנתונים על רוכשי דירות, החוקרים מבצעים השוואות שונות של נתוני סקר הוצאות עם נתוני מאקרו ממקורות אחרים. החוקרים מצביעים על המיתאם הגבוה בין נתוני סקר ההוצאות ונתוני רשות המיסים (כרטסת מחירי נדל"ן – כרמ"ן) הן לעניין המחיר הממוצע של העסקאות לרכישת דירה והן לעניין התפלגות המחוזות בהן התבצעו העסקאות. כמו כן, החוקרים מצביעים על הדמיון הרב, הן ברמה והן בשיעור השינוי בתקופה הנחקרת, של נתוני המשכנתא הממוצעת על פי סקר ההוצאות ועל פי נתוני הפיקוח על הבנקים (לשלושה בנקים).

משכנתא ממוצעת, 2003 עד 2011

נתוני סקר הוצאות משק הבית* ונתוני הפיקוח על הבנקים לשלושה בנקים

מקור: עיבודי המחברים לסקרי הוצאות משק בית ונתוני הפיקוח על הבנקים.