לדיווח החצי שנתי

לדיווח החצי שנתי- בשנת 2016 נמשכה הירידה בעלות החודשית של ניהול חשבון עו"ש, כשהעלות החודשית בשימוש בכרטיס אשראי נותרה יציבה. כמו כן נמשכה מגמת הירידה בסך ההכנסות של הבנקים מעמלות ביחס להיקפי הפעילות.

- העלות החודשית הממוצעת לחשבון משק בית ובנקאות פרטית לשנת 2016 הסתכמה בכ-24.8 ש"ח, לעומת 25.5 ש"ח ב-2015. במהלך שש השנים האחרונות (2011–2016) חלה ירידה של כ-15.6% בעלות זו.

- עד לסוף שנת 2017 צפויות להיכנס לתוקפן מספר הנחיות שצפויות להביא להפחתה נוספת בעמלות בגין השירות הבנקאי. במסגרת זו, החל מ-1 בנובמבר, עלות כל השירותים הניתנים באמצעים הישירים תופחת ביחס לעמלות אשר תגבינה בגינן אם תבוצענה באמצעות פקיד. מטרת הפיקוח על הבנקים בדרישה זו היא להבטיח שהחיסכון מההתייעלות "מגולגל" לצרכנים.

המפקחת על הבנקים בבנק ישראל, ד"ר חדוה בר, הגישה היום, 2 באוגוסט 2017, לוועדת הכלכלה של הכנסת את הדיווח החצי שנתי אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית. הדוח מבוסס על דיווח של הכנסות בפועל של הבנקים ושל חברות כרטיסי האשראי מעמלות שנגבו על ידם במהלך שנת 2016.

להלן עיקרי הדוח:

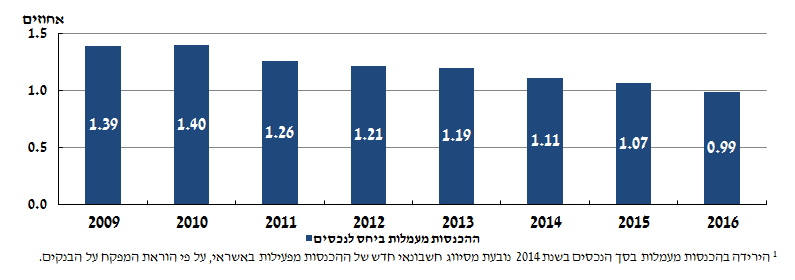

ירידה מתמשכת בשיעור העמלות הבנקאיות

מגמת הירידה בשיעור ההכנסות של הבנקים מעמלות ביחס

להיקפי הפעילות, המאפיינת את השנים האחרונות, נמשכה גם בשנת 2016.

עלות חשבון ניהול עו"ש והחזקת כרטיס אשראי לחשבון עו"ש משק בית ובנקאות פרטית במגמת ירידה

העלות החודשית הממוצעת לחשבון עו"ש משקי בית ובנקאות פרטית בשנת 2016 עבור ניהול עו"ש והחזקת כרטיס אשראי הסתכמה בכ-24.8 ש"ח בממוצע לחשבון. בשש השנים האחרונות עלות זו ירדה בכ-15.6%.

עלות זו לשנת 2016 כוללת:

§ עלות ניהול חשבון העו"ש וקבלת מידע בגינו מסתכמת בכ-13.7 ש"ח.

§ עלות החזקת כרטיס אשראי והשימוש בו המסתכמת בכ-11.1 ש"ח.

לרשות הלקוחות עומדים אמצעים להוזלת עלויות ניהול חשבון עו"ש

בנקאות ישירה - העלות של שירותים בנקאיים בערוצים ישירים (מכשירים אוטומטיים, אינטרנט, אפליקציה בטלפון החכם) נמוכה בכ-75% מהעלות של אותם שירותים באמצעות פקיד.

השימוש בערוצים הישירים מאפשר הוזלת העלויות, משפר את זמינות השירות הבנקאי ללקוח (24/7) ואינו מצריך הגעה פיזית לסניף.- מסלולי עמלות - ההצטרפות למסלול הבסיסי, שעלותו החודשית עומדת על 10 ש"ח, במרבית הבנקים, כדאית יותר מתשלום העמלה התעריפית בגין כל פעולה בחשבון העו"ש בנפרד. ההצטרפות לשירות המסלולים יכולה להתבצע באמצעות הטלפון, אתר האינטרנט של התאגיד הבנקאי או באמצעות הגעה לסניף הבנק (למידע בנושא באתר בנק ישראל לחץ כאן).

- הפיקוח קורא ללקוחות, לבחון את כדאיות הצטרפותם לשירות המסלולים, בהסתמך על פעילותם בחשבון (בחינת מספר פעולות בערוץ ישיר ומספר פעולות באמצעות פקיד הנהוגות להתבצע מידי חודש בחשבון). וכן מעודד מעבר לשימוש בערוצים ישירים בהם עלות ביצוע הפעולות נמוכה יותר, שכן הם זולים יותר, הפחתת העלות הורחבה לדרישת הפיקוח, ותהיה גורפת עבור כלל השירותים, החל מה-1 בנובמבר.

- שימוש ב"תעודת הזהות הבנקאית" - תעודת הזהות הבנקאית מאפשרת לכל לקוח לראות כמה עמלות הוא שילם במשך השנה, להשוות עמלות, ולקבל החלטות מושכלות באשר לצריכת המוצרים והשירותים הבנקאיים (למידע בנושא באתר בנק ישראל לחץ כאן).

עמלות בגין פעילות בניירות ערך

בנקאות ישירה - התעריף של פעולת קניה ומכירה באמצעות האינטרנט נמוך מתעריף מתן הוראה באמצעות פקיד בנק. לקוחות יכולים להוזיל את המחירים על ידי מעבר לאמצעים ישירים. ההנחה בגין ביצוע פעילות בניירות ערך באינטרנט נעה בין 10% ל-53%.

כניסה לתוקף של שינויים בתחום העמלות שיוזילו השנה את העמלות

בשנת 2017 צפויים להיכנס לתוקפם שינויי חקיקה בתחום העמלות אשר ימשיכו את מגמת הפחתת עלויות השירותים הבנקאיים למשקי הבית, ובכלל זה:

- בנקים יחויבו להעניק הנחה בתעריף של שירות הניתן באמצעים ישירים, בהשוואה לתעריף הנגבה בגין אותו השירות באמצעות פקיד, עבור כל הפעולות הבנקאיות, ולהציג השוואה בין תעריפי הפקיד לבין תעריפי הערוץ הישיר.

- שינויים בגובה עמלת משיכת מזומנים מכספומט שאינו צמוד לסניף בנק באמצעות כרטיס בנקאי:

- עלות משיכת מזומנים מכל כספומט של הבנק בו מתנהל חשבון הלקוח, בין אם מרוחק או צמוד לסניף, יהיה בעלות של פעולה ישירה לכל היותר (כ-1.5 ₪ או במסגרת מסלול העמלות).

- בעת בחינת בקשות של בנקים לסגירת סניף על ידי הפיקוח על הבנקים[1], במידה ויידרש מבנק על ידי הפיקוח להשאיר מכשיר אוטומטי במיקום הסניף הנסגר ("מכשיר נדרש"), גובה עמלת המשיכה מהכספומט שיוותר תהיה בעלות של פעולה ישירה מלקוחות כל הבנקים.

בנוסף, בנקים יידרשו להציג מידע בדבר עלות משיכת מזומנים על גבי מסכי המכשירים האוטומטיים, בהתאם לסוגי המכשירים והלקוחות.

- עמלה בגין פעילות בטלרים ללקוחות מזדמנים (שאינם בעלי חשבון בבנק) – הפיקוח מעודד את התחרות שנוצרה בין הבנקים הנוקטים באסטרטגיות שונות בנוגע לסינוף והענקת שירות אנושי פרונטלי בסניפים. מגוון זה מאפשר ללקוח שמעוניין בבנק המציע שירותי סניף מורחבים, לעבור לבנק זה. לאור כך יחול שינוי בכללי העמלות, אשר יאפשר לבנק לגבות עמלה גבוהה יותר מלקוח מזדמן – לקוח שמבקש לקבל שירות בבנק בו איננו מנהל חשבון.

- גובה העמלה בגין ערבות מובטחת בפיקדון - בעקבות פניה של ח"כ ענת ברקו וח"כ יואב קיש, הפיקוח בוחן בימים אלו את נושא העמלה הנגבית בגין ערבות מובטחת בפיקדון.

בנק ישראל קורא לציבור לצריכה נבונה ומושכלת של המוצרים והשירותים הבנקאיים, ומעמיד לרשות הצרכנים מידע וכלים באתר האינטרנט שלו, לרבות עצות לחסכון בעלויות (לאתר בנק ישראל לחץ כאן)[1] תיקון לחוק הבנקאות רישוי (סגירת סניפים), התשע"ו- 2016 מיום 16.8.2016, אשר הסמיך את הפיקוח על הבנקים לאשר או לדחות בקשות של בנקים לסגירות סניף קבוע.