- ההתאמה הפיסקלית שביצעה הממשלה בתקציב 2014-2013 הביאה להיפוך העליה בגירעון, שיקמה את אמינות מחויבות הממשלה למתווה הגירעון הפוחת ותרמה לירידה בפערי הריבית בין ישראל למדינות המפותחות.

- יש חשיבות רבה להמשך הפחתת הגירעון בהתאם למתווה הקבוע בחוק שכן, בהתחשב במיקומו של המשק במחזור העסקים, רמת הגירעון הנוכחית עדיין גבוהה בהשוואה בינלאומית ואינה מאפשרת ירידה מתמשכת של יחס החוב לתוצר.

- כדי לעמוד ביעד הגירעון לשנת 2015 יידרשו צעדי מדיניות בהיקף של כ-18 מיליארדי ₪ - הפחתת הוצאות, וכן צעדים להגדלת ההכנסות.

- גובהה של תקרת ההוצאות לשנת 2015 יושפע במידה ניכרת – יותר מ-4.5 מיליארדי ₪ -מההחלטה לגבי ביצוע התאמת מחירים בגין הפער בין ההתפתחות בפועל של המחירים בשנתיים האחרונות לבין זו שנחזתה בתקציב.

- הוצאות הממשלה הצפויות על בסיס התוכניות שאישרה גבוהות משמעותית מתקרת ההוצאות הקבועה בחוק: אם תבוצע התאמת המחירים הפער הוא כ-12 מיליארדי ₪ ואם לא תבוצע כ-7 מיליארדים.

- הגדלת ההוצאות בהתאם לתקרה תחייב צעדי מדיניות להגדלת ההכנסות: בכ-6 מיליארדי ₪ אם תבוצע התאמת המחירים ובכ-11 מיליארדים אם לא תבוצע.

הצלחת תוכנית הקונסולידציה הפיסקלית שהפעילה הממשלה במקביל לאישור התקציב לשנים 2013 ו-2014, שיקמה את אמינות המחויבות של הממשלה לתוואי הגירעון היורד שנקבע ב-2009, שעמידה בו צפויה להפחית את יחס החוב לתוצר לכ-60 אחוזים עד סוף העשור. שיקום האמינות תרם גם לירידה הניכרת באותה התקופה במרווחי הריבית בין ישראל למדינות המפותחות ומשום כך בנטל תשלומי הריבית בשנים הבאות. עם זאת, היות וחלק משמעותי מההכנסות שתרמו להפחתת הגירעון היו חד-פעמיות, ומכיוון שעל פי מרבית האומדנים פער התוצר הנוכחי בישראל הוא נמוך (המשק קרוב לתעסוקה מלאה), רמתו של הגירעון המבני היא עדיין גבוהה מכדי לאפשר ירידה מתמשכת של יחס החוב לתוצר, והיא גם גבוהה בהשוואה למדינות המפותחות האחרות.

בהנחה שהתקציב יוצא במלואו ובהתבסס על התחזיות המקרו-כלכליות העדכניות, הגירעון הצפוי לשנת 2014 קרוב ליעד שקבעה הממשלה – שלושה אחוזי תוצר – ומשקל החוב הציבורי בתוצר לא צפוי להשתנות משמעותית השנה. ההכנסות ממסים צפויות לגדול ריאלית בכ-5.5 – 6.0 אחוזים בהשוואה לשנת 2013 – במידה רבה בזכות העלאת שיעורי המס באמצע 2013. עם זאת, השינויים הרבים בשיעורי המס ובכללי המס מאמצע 2012, והריבית הנמוכה בעולם המעודדת עסקאות פיננסיות, שחלקן עתירות מסים, מגדילים את התנודתיות של תקבולי המס ואת אי-הוודאות לגבי מגמתם בתקופה האחרונה.

על פי הכלל הפיסקלי החדש, הגידול הריאלי המותר של תקציב 2015 הוא 2.6 אחוזים, שמשמעותו תוספת של 8 מיליארדי ש"ח. ואולם, שיעור הגידול הריאלי של התקציב מותאם מדי שנה לפער בין תחזית המחירים ששימשה להכנת התקציב הקודם לבין המחירים בפועל. משמעות התאמה זו, אם תיושם, היא שהגידול הריאלי בתקציב 2015 יהיה רק 1.1 אחוזים, או 3.3 מיליארדי ₪; זאת לאחר שבסיס התקציב כבר הופחת ב-3.75 מיליארדי ₪ ב-2014. עם זאת, השנה קיימת שאלה משפטית האם יש צורך לבצע את התאמת המחירים, שכן הממשלה עברה לכלל הוצאה חדש ולכן אין מדובר בעדכון שגרתי של התקציב על פי כלל קיים; להחלטה שתתקבל בנושא זה תהיה השפעה ניכרת על הרכב ההתאמה שתידרש כדי לעמוד ביעדי הגירעון וההוצאה בתקציב 2015.

רמת ההוצאות הצפויה בתקציב 2015 על בסיס הפעילות הקיימת, המגמות הדמוגרפיות ועלות התוכניות שאישרה הממשלה גבוהה משמעותית מתקרת ההוצאות שקובע הכלל הפיסקלי. זאת למרות ההנחה שהדרישות התקציביות שטרם אושרו בתחומי הביטחון, החינוך, הרווחה, והבריאות לא יאושרו ללא קיצוץ מקביל בסעיפים אחרים. הפער בין ההוצאה הצפויה לתקרה הוא כ-12 מיליארדי ₪ במידה ותבוצע התאמת המחירים (שתקטין את ההוצאה המותרת), או כ-7 מיליארדי ₪ במידה ויקבע שמבחינה חוקית אין צורך בהתאמת מחירים השנה. פער זה הוא נמוך מזה שאיתו התמודדה הממשלה בתקציב 2014-2013, אך גבוה מאשר במרבית השנים הקודמות. יתר על כן, גם לאחר ביצוע ההתאמות יוותר פער של 6 מיליארדי ₪ נוספים בין ההוצאה הצפויה לתקרת ההוצאות ב-2016 ופער נוסף גם ב-2017. חלק מהפער נגרם בשל השינוי בכלל ההוצאה אשתקד לכלל מצמצם יותר, אך להיווצרות פערים אלה תורם גם היעדר מעקב שיטתי אחרי הפער בין עלות סך התוכניות שמאשרת הממשלה לבין תקרת ההוצאות שקובע הכלל הפיסקלי. כדי למנוע חזרה על התהליך שהוביל לבעיה הנוכחית חשוב שהממשלה תאמץ בהקדם מערכת שתעקוב אחרי התחייבויותיה להוצאות לשנים הקרובות ותחייב התייחסות מיידית להתפתחות של חריגות מתקרת ההוצאות לשנים הבאות.

תקרת הגירעון הקבועה בחוק לשנת 2015 היא 2.5 אחוזי תוצר. על פי אומדנים הנגזרים ממודל המס של חטיבת המחקר של בנק ישראל, אם תבוצע התאמת המחירים, וגידול ההוצאות ימותן ב-12 מיליארדי ₪ בהשוואה לאומדן הנוכחי, הגירעון הצפוי הוא 3.0 אחוזי תוצר ותוספת ההכנסות שתידרש כדי לא לחרוג מתקרת הגירעון היא כ-6 מיליארדי ₪. אם לא תבוצע התאמת המחירים, וגידול ההוצאות ימותן רק ב-7.3 מיליארדי ₪, הגירעון הצפוי יאמיר ל-3.4 אחוזי תוצר ותוספת ההכנסות הנדרשת תגיע ליותר מ-10.5 מיליארדי ₪. אומדנים אלה כוללים הפסד הכנסות של כ-2.5 מיליארדי ₪ בגין החלטת הממשלה לקבוע שיעור מע"מ 0 לרוכשי דירה ראשונה, שצפוי כי תיושם עד תחילת 2015. השילוב של ההתאמות הנדרשות כדי לא לחרוג הן מתקרת ההוצאות והן מתקרת הגירעון הוא לפיכך כ-18 מיליארדי ₪, שהם כ-1.6 אחוזי תוצר.

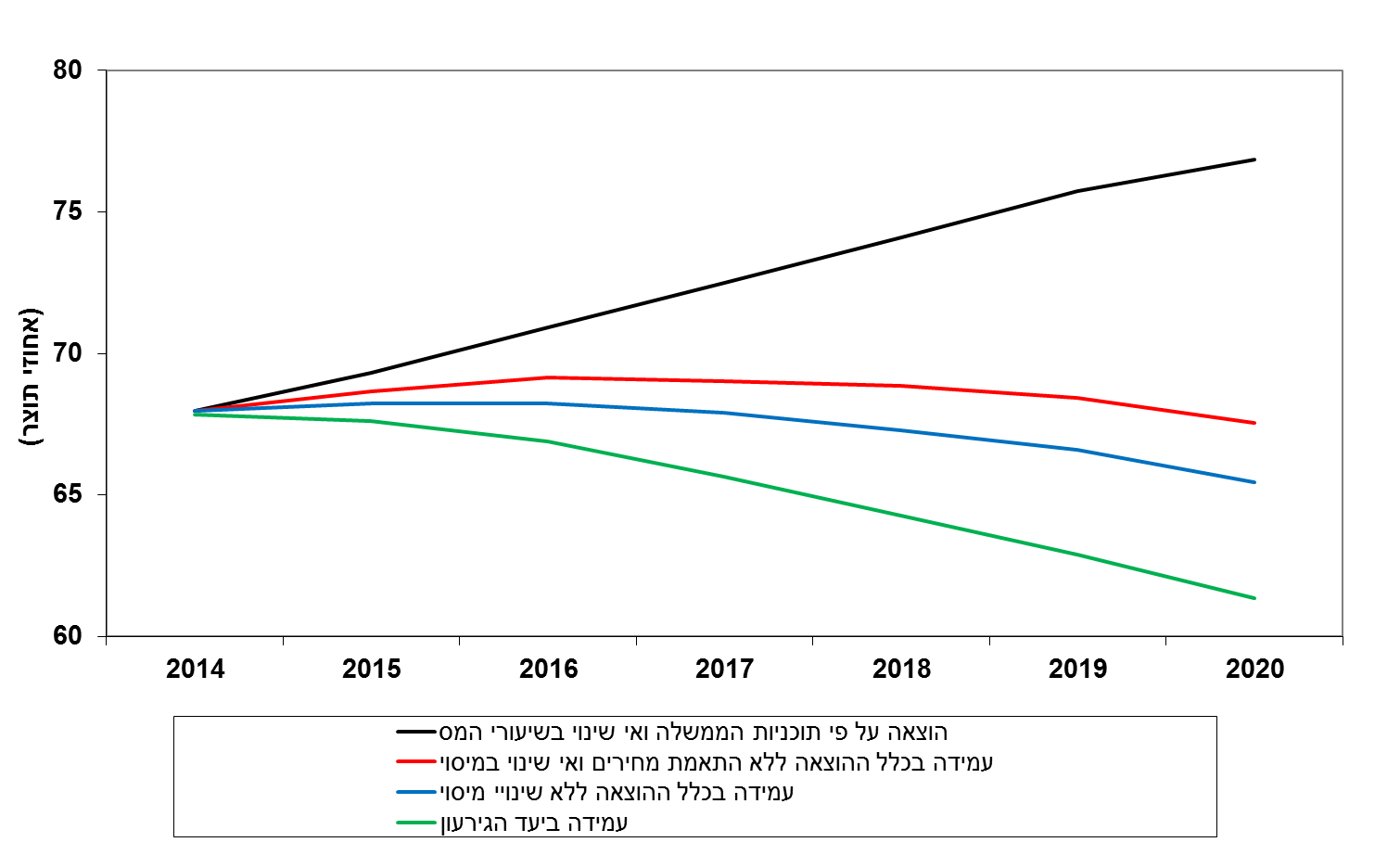

עמידה ביעדי הגירעון תאפשר לממשלה להפחית באופן מתמשך את יחס החוב לתוצר לכ-60 אחוזים בשנת 2020 (הקו הירוק באיור 1). מאידך, שמירה על תקרת ההוצאות ללא צעדים להגדלת ההכנסות (כולל ב-2015) תקבע בשנים הקרובות את יחס החוב לתוצר ברמתו הנוכחית, בפרט במקרה בו לא תבוצע התאמת המחירים ב-2015 (הקו האדום באיור 1).

איור 1: תוואים של יחס החוב לתוצר לפי תוואי מדיניות שונים, 2020-2014