להלן תמצית ההתפתחויות בנתוני החוב של המגזר הפרטי הלא-פיננסי ברביע הראשון של השנה:

- יתרת החוב של המגזר העסקי גדלה בשיעור של כ-2.4% ברביע זה (כ-30 מיליארדי ש"ח) לכ-1.3 טריליונים, עם זאת נמשכה ההאטה בקצב הגידול השנתי של יתרה זו שהחלה במחצית השנייה של שנת 2022.

- גם יתרת החוב של משקי הבית המשיכה לגדול ברביע זה בכ-5 מיליארדי ש"ח לרמה של כ-780 מיליארדים, אם כי בשיעור נמוך מזה של הרביע הקודם, כ-0.6% לעומת כ-1.3%;

- מקור העלייה ביתרת החוב של משקי הבית הוא ביתרת החוב לדיור שגדלה ברביע זה בשיעור של כ-1.2%, נמוך מזה של הרביע הקודם - כ-1.7%, לרמה של כ-549 מיליארדים; לראשונה מאז הרביע השלישי של שנת של 2020 קטנה יתרת החוב לא-לדיור בכ-2 מיליארדי ש"ח (0.9%-) לכ-231 מיליארדים, כתוצאה מירידה ביתרת החוב לגופים המוסדיים שקוזזה חלקית מעלייה ביתרת החוב לחברות כרטיסי האשראי. יתרת החוב לבנקים נותרה ללא שינוי.

א. החוב של המגזר העסקי הלא-פיננסי[1]

- מהחטיבה למידע ולסטטיסטיקה נמסר, כי ברביע הראשון של שנת 2023 נמשכה העלייה ביתרת החוב של המגזר העסקי בהיקף של כ-30 מיליארדי ש"ח (2.4%) לרמה של כ-1.3 טריליונים, עם זאת נמשכה ההאטה בקצב הגידול השנתי של יתרה זו שהחלה במחצית השנייה של שנת 2022.

- העלייה ביתרת החוב ברביע זה נבעה ברובה מגיוסי חוב נטו בהיקף של כ-21 מיליארדי ש"ח שהתרכזו בהלוואות בנקאיות ובעיקר לחברות מענפי הבינוי. פיחות של כ-2.7% בשקל מול הדולר ועלייה של כ-1.1% במדד המחירים לצרכן[2] תרמו אף הם לעלייה בשווי של החוב הנקוב מט"ח, הצמוד לו והצמוד-מדד; עליות אלו קוזזו חלקית כתוצאה מפירעונות נטו בחוב שגויס בחו"ל ובאג"ח בארץ (סחירות ולא-סחירות). (איורים 1,2).

- שיעור הגידול השנתי של יתרת החוב לבנקים ולמלווים החוץ-בנקאים המשיך לרדת גם ברביע זה בהמשך לירידה שהחלה במחצית השנייה של 2022, אך נותר עדיין גבוה - בחוב לבנקים נרשם שיעור גידול שנתי של כ-14% לעומת 15% ברביע הקודם ובחוב למלווים החוץ בנקאים כ-5% לעומת 7%. בשנתיים האחרונות קצב הגידול השנתי ביתרת החוב לבנקים גבוה מקצב הגידול השנתי ביתרת החוב למלווים חוץ-בנקאים.

- ברביע הראשון של השנה הנפיק המגזר העסקי אג"ח בשווי של כ-12 מיליארדי ש"ח, נמוך מעט מממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים (כ-13 מיליארדים בממוצע לרביע). כמחצית מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי בדומה לרביע הקודם. (איור 3).

בחודש אפריל 2023 הנפיק המגזר העסקי אג"ח בשווי של כ-1.2 מיליארדי ש"ח, כולן באג"ח סחירות. חברות מענף הנדל"ן והבינוי ממשיכות להוביל בגיוסים גם בחודש זה – כ-74% מסך ההנפקות בחודש זה בוצעו על ידן.

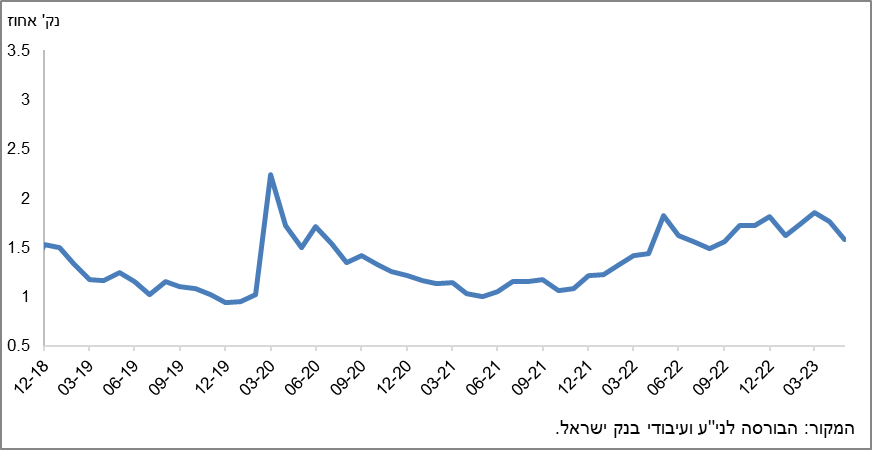

- ברביע הראשון של השנה המרווח[3] בין תשואת האג"ח הקונצרניות הכלולות במדד תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות התרחב מעט בכ-0.04 נק' האחוז, לכ-1.86 נק' האחוז; עם זאת, בחודש אפריל 2023 מרווח זה הצטמצם והוסיף להצטמצם בחודש מאי עד לרמה של כ-1.58 נק' האחוז. (איור 4).

לוח 1: התפלגות החוב של המגזר העסקי הלא-פיננסי1

[1] חברות עסקיות ישראליות, ללא בנקים, חברות כרטיסי אשראי וחברות ביטוח.

[2] יתרות צמודות מדד מחושבות לפי מדד ידוע בעת עריכת הדוחות הכספיים, על כן שינוי במדד המחירים מתייחס לשינוי בין מדד ידוע לבין המדד בחודש שקדם לו.

[3] השינוי במרווח בין רביע לרביע מחושב כהפרש בין המרווח הממוצע בחודש האחרון של הרביע הנסקר לבין המרווח הממוצע בחודש האחרון של הרביע הקודם.

איור 1: אומדן לתנועות של סך החוב של המגזר העסקי הלא-פיננסי

איור 2: שיעורי השינוי לעומת הרביע המקביל בשנה הקודמת בחוב הבנקאי והחוץ-בנקאי של המגזר העסקי הלא-פיננסי

איור 3: הנפקות אג"ח של המגזר העסקי הלא-פיננסי במהלך הרביע, לפי ענפים

איור 4: המרווח בין אג"ח חברות צמודות (תל בונד 60) לאג"ח ממשלתיות צמודות

(ממוצע חודשי)

ב. החוב של משקי הבית

- ברביע הראשון של שנת 2023 נמשך הגידול ביתרת החוב של משקי הבית לרמה של כ-780 מיליארדי ש"ח (עלייה של כ-5 מיליארדים). עם זאת, נמשכה ההאטה בקצב גידולה של יתרה זו הרביע, כ-0.6% לעומת 1.3% ברביע הקודם.

נמשכת העלייה ביתרת החוב לדיור (כ-7 מיליארדי ש"ח), ברובה לבנקים, אם כי בשיעור נמוך מזה של הרביע הקודם - 1.2% לעומת 1.7%; לראשונה מאז הרביע השלישי של שנת 2020 יתרת החוב לא-לדיור קטנה בכ-2 מיליארדי ש"ח לכ-231 מיליארדים, זאת כתוצאה מירידה ביתרת החוב לגופים המוסדיים שקוזזה חלקית מעלייה ביתרת החוב לחברות כרטיסי האשראי. יתרת החוב לא-לדיור לבנקים נותרה ללא שינוי ברביע זה ועמדה על כ-161 מיליארדי ש"ח.

- השפעות אלה הביאו להמשך ההאטה בקצבי הגידול השנתיים של יתרת החוב לדיור ויתרת החוב לא-לדיור, שהחלה במחצית השנייה של 2022. אם כי שיעור הגידול השנתי של שתי יתרות החוב נותר חיובי – שיעור גידול שנתי של כ-10% ביתרת החוב לדיור, וכ-4% ביתרת החוב לא-לדיור. (איור 5).

- ברביע הראשון של שנת 2023 נטילת משכנתאות חדשות הסתכמה בכ-19 מיליארדי ש"ח, נמוך מהתקופה המקבילה אשתקד (כ-35 מיליארדים). בחודש אפריל 2023 נמשכה הירידה שהחלה מחודש מאי 2022 בנטילת משכנתאות חדשות והן הסתכמו, לאחר ניכוי עונתיות בכ-5.5 מיליארדי ש"ח. עם זאת, בחודש מאי 2023 נרשמה עלייה קלה בנטילת משכנתאות חדשות והן הסתכמו, לאחר ניכוי עונתיות, בכ-5.9 מיליארדים. (איור 6).

לוח 2: יתרות החוב של משקי הבית1

איור 5: שיעורי השינוי לעומת הרביע המקביל בשנה הקודמת בחוב של משקי הבית לדיור ושלא לדיור

איור 6: סכום ההלוואות החדשות לרכישת דירת מגורים שהעמידו הבנקים לציבור (משכנתאות)

ראה קישור למידע נוסף בנושא המופיע באתר הבנק בדף יתרות האשראי במשק, קישור לנתוני משכנתאות, קישור לנתוני מחירים בבנקים.