- מדד "היד הרכה", המוצע במחקר חדש זה, משקף את המדיניות הרווחת באשר להליך חדלות הפירעון ולשיקומם הכלכלי של החייבים; ככל שהמדד גבוה יותר כך הליך חדלות הפירעון יעיל יותר ומעלה את הכדאיות לפתיחת ההליכים על ידי חייבים שהגיעו למצוקה פיננסית.

- במחקר נמצא ששיעור חדלות הפירעון של יחידים ביחס לאוכלוסייה בישראל מתואם לא רק עם משתנים מקרו כלכליים אלא, ואף יותר, עם מדד "היד הרכה".

- המחקר בוחן את השפעת הרפורמה בהליכי חדלות פירעון בישראל שנכנסה לתוקף בספטמבר 2019, אשר היטיבה עם החייבים ומונה כאחת ממטרותיה המרכזיות את שיקומם הכלכלי של החייבים והחזרתם לחיים כלכליים תקינים.

עליית האינפלציה המלווה בעליית הריבית עלולה להגביר את הסיכון לעלייה במקרי חדלות פירעון של יחידים (משקי בית ועוסקים מורשים)[1]. שיעור מקרים אלו ביחס לאוכלוסייה מהווה משתנה כלכלי חשוב הן לפעילות הכלכלית המשקית והן לתמחור הסיכון העומד בפני ספקי האשראי. יתרה מכך, חדלות פירעון של יחידים משפיעה על הפעילות הכלכלית בערוצים רבים, ובפרט על עומקו של מחזור העסקים ועל פריון העבודה. לכן, הבנת מכלול הגורמים המשפיעים על מקרים אלו חשוב לקובעי המדיניות הכלכלית. השיקולים המשפיעים על ההחלטה לפתוח בהליך חדלות פירעון אינם נסמכים רק על המצב הכלכלי והפיננסי של החייב, אלא גם – ואף יותר מכך – על הסביבה המשפטית המסדירה את ההליכים ועל משתנים חברתיים ותרבותיים הקשורים לתפיסת ההליך על ידי החברה והמדינה.

על פי הבנק העולמי, הליך שיקום כלכלי יעיל הוא כזה שבסיומו החייב משתקם ויוצא לדרך כלכלית חדשה. כמו כן, הליך יעיל מתמרץ את מאמץ העבודה של החייבים המשתקמים, מעודד יזמוּת עסקית, ולכן, אף מביא להגדלת הפריון במשק. בעשור האחרון, מדינות מפותחות רבות יישמו רפורמות שונות בהליכי חדלות פירעון, ובישראל הרפורמה בתחום זה נכנסה לתוקף בספטמבר 2019. כול המדינות שַׂמות במוקד את מאמצי השיקום הכלכלי של החייבים והחזרתם לחיים כלכליים תקינים. רפורמות אלו כרוכות בשינוי המסגרת המשפטית המסדירה את מטרת ההליכים ואת אופן ביצועם, ולכן משפיעות על מכלול השיקולים של החייבים בפתיחת הליך חדלות הפירעון.

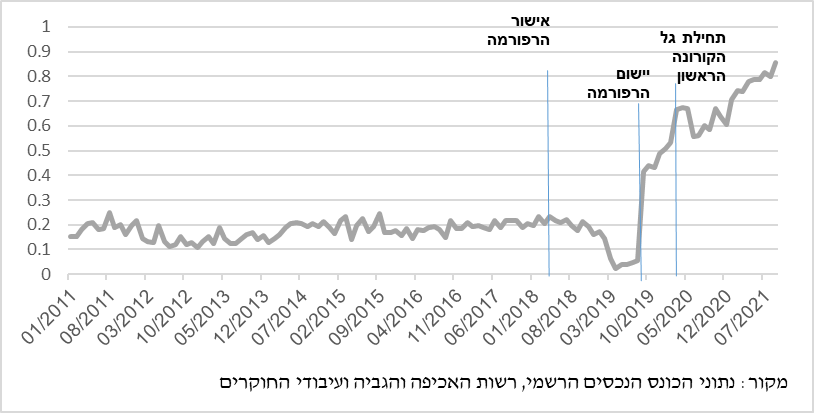

במחקרם החדש, שערכו ד"ר רועי שטיין ויהונתן ברזני מחטיבת המחקר של בנק ישראל, וד"ר מורן אופיר מבית הספר הארי רדזינר למשפטים באוניברסיטת רייכמן, חישבו לראשונה בישראל את מדד "היד הרכה”, המשקף את המדיניות הרווחת באשר להליך חדלות הפירעון ולשיקומם הכלכלי של החייבים הנצרכים להליך זה. ייחודיותו של המדד המוצע בעבודת מחקר זו נשען על המאפיינים של ההליכים והסביבה המשפטית בפועל, לעומת מדדים אלו בעולם המבוססים על סקרים ושאלונים. המדד מצביע על שינוי משמעותי בסביבה המשפטית המסדירה הליכים אלו עקב הרפורמה בדיני חדלות פירעון, ובפרט הוא משקף את מערכת התמריצים הסובבת את קבלת ההחלטה להגיש בקשה לפתיחת הליך. הרפורמה, שהיטיבה עם החייבים ומונה כאחת ממטרותיה המרכזיות את שיקומם הכלכלי של החייבים והחזרתם לחיים כלכליים תקינים, מגבירה את התמריצים לפתיחת הליכים ומעלה את היקפי הבקשות לפתיחתם ולניהולם. ואכן, נמצאה השפעה מובהקת של מדד "היד הרכה" על היקף הפתיחה בהליכים. התאמתו של המדד לסביבות משפטיות שונות מעידה על חשיבותו הרבה הן לצורך בחינת ההשפעה של רפורמות חקיקתיות, והן לצורך קביעת המדיניות החברתית והכלכלית הראויה. מדד "היד הרכה" החל לרדת (מצביע על ירידה בתמריצים לפתוח בהליכי חדלות פירעון) לאחר אישור הרפורמה במרץ 2018, ירידה שהתגברה לקראת יישומה בספטמבר 2019. התפתחות זו, הנובעת מהציפיות ליישום הרפורמה, מלמדת כי היחידים העדיפו להמתין עם הגשת הבקשות לפתיחת תיקי חדלות פירעון עד לכניסתה הצפויה לתוקף של הרפורמה. ואכן, ככל שהתקרב מועד היישום של הרפורמה, כך הירידה בהיקף הגשת הבקשות היתה חדה יותר. לאחר יישום הרפורמה, מדד "היד הרכה" עלה באופן חד ושימש כהסבר העיקרי לעלייה בהיקף הגשת הבקשות לפתיחת תיקי חדלות הפירעון של יחידים שהתרחשה בסוף שנת 2019 ובתחילת 2020, עוד טרום משבר הקורונה.

תקופת הקורונה לא הגדילה באופן מובהק את שיעור הגשת הבקשות לפתיחת הליכי חדלות פירעון בקרב יחידים. יתרה מכך, בחודשים אפריל ומאי 2020, שבהם התקיימו הסגר הראשון והמחמיר והיציאה האיטית ממנו, ירד היקף הבקשות לפתיחת הליכים באופן משמעותי. ממצאים אלו מצביעים על כך שלמרות ירידה חדה בהיקף הפעילות הכלכלית, תקופה זו לא הובילה לגל של חדלויות פירעון של יחידים כפי שהיו שצפו זאת. ייתכן כי המדיניות של הממשלה ושל בנק ישראל שהונהגה באותם ימים –ואשר כללה מענקים כספיים, תשלום דמי חל"ת, מתן הלוואות בערבויות מדינה, הקפאת משכנתאות ודחיית תשלומים נרחבת – היא זו שהובילה לכך.

מצאנו עוד כי האשראי הצרכני משפיע באופן מובהק על היקף מקרי חדלות הפירעון של יחידים. לעומתו, האשראי לצרכי דיור, הכולל נכסי נדל"ן כבטוחות,[2] אינו משפיע על כך באופן מובהק. יתכן ותוצאה זו התקבלה כיוון שלאורך תקופת המדגם מחירי הדירות עלו באופן רצוף כמעט, ולכן חשוב לבחון אם ממצאים אלו יישארו בעינם גם בתקופה שבה מחירי הנדל"ן לא יחוו מגמת עלייה מתמשכת. יתר על כן, מצאנו התאמה מובהקת של שיעור חדלות הפירעון בתאגידים כאומדן המייצג את הסביבה העסקית שבה פועלים היחידים על היקף מקרי חדלות הפירעון של יחידים. הקשר ההדוק שבין היקף חדלות הפירעון של תאגידים, לזה המקביל של יחידים מעיד על פוטנציאל להיווצרות של "אפקט שרשרת", וכך מגזר אחד יוביל לגל של חדלויות פירעון במגזר השני. מתאם זה אפשר להסביר באופן חלקי גם בכך, שכאשר מדובר בתאגידים קטנים ובינוניים, לעיתים נוהגים בעלי העסקים לתת ערבויות אישיות להתחייבויות העסק, וכך כורכים את איתנותם הפיננסית עם עמידותו הפיננסית של התאגיד שבבעלותם.

איור מדד ה"יד הרכה", 2011-9/2021

מדד "היד הרכה" משקף את הסביבה המשפטית המסדירה את ניהולם של הליכי חדלות פירעון של יחידים. באיור ניכרת השפעת הרפורמה שהתבצעה בישראל על היקף מקרי חדלות הפירעון, שבעיקרה הטיבה עם החייבים השרויים בחובות יתר וייעלה את ההליכים עד למתן הפטר על החוב. יתרה מכך, המדד משקף את הציפיות של חייבים אלו (ושל הנושים), לשינוי העתידי במצב המשפטי. עוד ניתן להבחין באיור כי ההשפעה של הרפורמה נמשכת עדיין לאורך שארית המדגם. עובדה זו מצביעה על מגמת עלייה מתמשכת, שעדיין לא הגיעה לסיומה, גם לאחר שנתיים מיום יישומה.

[1] "עוסק מורשה" – אחת מצורות הרישום המרכזיות לעוסקים עצמאיים ולבעלי עסקים קטנים ובינוניים בישראל.

[2] אשראי זה מוגדר מלכתחילה כאשראי פחות מסוכן מאשראי שאינו לצורכי דיור.