- הרפורמות שהונהגו במערכת הפנסיה בישראל בעשורים האחרונים הגדילו את ההפרשות של שכירים לפנסיה. בין השנים 2006 ל-2019 הסתכם גידול זה באחוז תוצר אחד.

- הנהגת פנסיה-חובה תרמה כמחצית מהגידול בהפרשות השכירים לפנסיה. העלייה בשיעורי ההפרשה של כלל החוסכים לפנסיה תרמה אף היא לגידול ניכר בהפרשות, ואילו למעבר מפנסיה תקציבית לצוברת במגזר הציבורי הייתה תרומה קטנה יותר.

- כאשר מביאים בחשבון כי משקי הבית מקזזים חלק מהגידול בהפרשות לפנסיה באמצעות הקטנת אפיקי חיסכון אחרים, מתקבל כי התרומה הכוללת של הרפורמות במערכת הפנסיה לעליית החיסכון של משקי הבית בין השנים 2006 ל-2019 הסתכמה בכ-0.7 אחוזי תוצר.

במהלך שלושת העשורים האחרונים הונהגו בישראל מספר רפורמות משמעותיות במערכת הפנסיה הנוגעות לחיסכון-לפנסיה של שכירים: סגירת קרנות הפנסיה הוותיקות לעמיתים חדשים ופתיחת קרנות חדשות לעמיתים אלה (החל מ-1995); מעבר עובדים חדשים במגזר הציבורי מפנסיה תקציבית לפנסיה צוברת (הרפורמה החלה בשנות התשעים; הפנסיה התקציבית נסגרה לחלוטין לעובדים חדשים ב-2004); והנהגת פנסיה־חובה (החל מ-2008). רפורמות אלה פעלו, הן במישרין הן בעקיפין, להגדלת שיעורי ההפרשה לפנסיה לאורך זמן, בין היתר במסגרת הסכמים קיבוציים שנחתמו במהלך השנים.

מחקר חדש שערכו ד"ר קובי ברוידא וד"ר יואב פרידמן מחטיבת המחקר בבנק ישראל בחן את המשמעות המקרו-כלכלית של רפורמות אלה. המחקר מציג אומדנים כמותיים לתרומתן של הרפורמות לעליית שיעור החיסכון של משקי הבית בין השנים 2006 ל-2019. האומדנים מבוססים על ניתוח ההפרשות של שכירים לפנסיה (הן של העובד, הן של המעביד), כפי שמופיעות בדיווחי השכר של המעסיקים לרשות המיסים, על זיהוי העובדים שהושפעו מכל רפורמה בעזרת נתונים אלה ועל אומדנים מהספרות על הקשר שבין הפרשות לפנסיה וחיסכון.

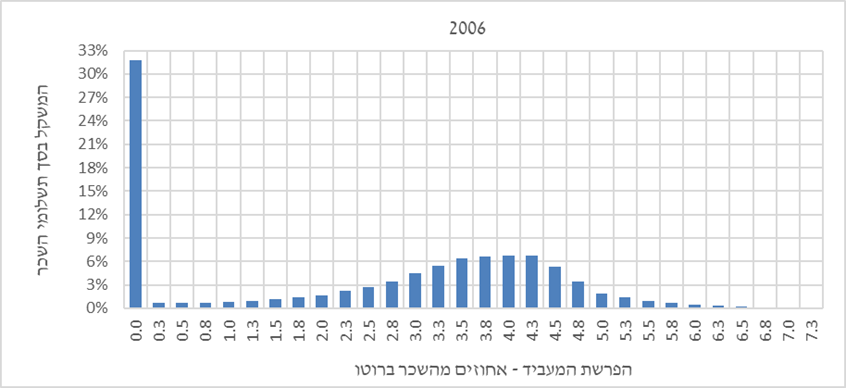

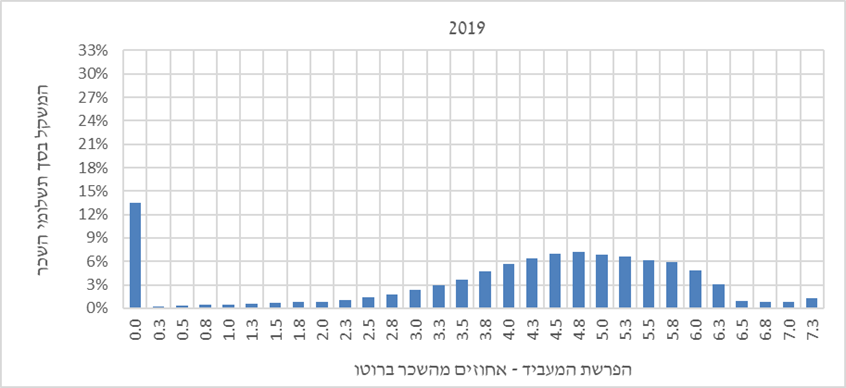

אומדני המחקר מלמדים כי הרפורמות האמורות הגדילו את ההפרשות של שכירים לפנסיה בין השנים 2006 ל-2019 באחוז תוצר אחד. מבין הרפורמות, תרמה הנהגת פנסיה־חובה את התרומה הגדולה ביותר – כמחצית מסך העלייה בהפרשות. זאת משום שהיא הפחיתה את היקף השכר שבגינו לא הופרש לפנסיה מ-28 אחוזים ל-11 אחוזים מסך תשלומי השכר במשק. התורם השני בחשיבותו לעליית ההפרשות היה הגידול בשיעורי ההפרשה. גידול זה שיקף בראש וראשונה את ההבנה כי ללא הגדלה של שיעורי ההפרשה הפנסיה לעת זקנה תהיה נמוכה מן הרצוי. הבנה זו התחדדה לנוכח הגירעונות האקטואריים שהיו לקרנות הפנסיה הוותיקות, אשר שיקפו את העובדה שההפרשות אליהן לא כיסו את צבירת הזכויות שהובטחו בהן, וכן לנוכח סימולציות לרמת הפנסיה הצפויה לחוסכים בקרנות הפנסיה החדשות. בנוסף, המעבר לקרנות הפנסיה החדשות, שהן מבוססות-צבירה, העביר אל החוסכים את הסיכונים, הקשורים בין היתר לתשואות בשווקים הפיננסיים ולעליית תוחלת החיים, ובכך הגביר את ההכרה שלהם בצורך להתאים את שיעורי ההפרשה לפנסיה. האיור ממחיש את הירידה החדה במשקל השכר שבגינו לא הופרשו כספים לפנסיה וכן את הגידול בשיעורי ההפרשה לכלל השכירים במגזר הפרטי.

התפלגות השכר במגזר הפרטי על פי שיעורי ההפרשה של המעביד לפנסיה*

* הפרשת המעביד לקצבה או לגמל

תרומת המעבר של עובדים חדשים במגזר הציבורי מפנסיה תקציבית לצוברת הייתה קטנה יחסית - רק כשמינית מסך הגידול בהפרשות לפנסיה - בין היתר משום שהמעבר החל לפחות כעשור לפני התקופה הנבדקת במחקר הנוכחי, כך שחלק מהגידול בהפרשות כתוצאה מרפורמה זו התרחש טרם תקופת המחקר.

על פי הספרות המחקרית, משקי הבית מקזזים חלק מהגידול בחיסכון שמקורו בהגדלת ההפרשות לקרנות הפנסיה, באמצעות הקטנת יתר החיסכון שלהם. מחקרים רבים שנעשו בחו"ל מלמדים כי מידת הקיזוז אינה אחידה והיא תלויה במאפייני הפרט ובראשם גילו והכנסתו. המחקר הנוכחי מזהה את האוכלוסיה שהושפעה מכל אחת מהרפורמות, מנתח את התפלגות ההכנסות והגילים בקרבה, ובעזרת ממצאים מהספרות על הקשר שבין גיל והכנסה לבין שיעור הקיזוז, אומד את שיעור הקיזוז המתאים לכל אחת מהרפורמות. המחקר מוצא שיעור קיזוז נמוך בקרב האוכלוסיה שהחלה לחסוך לפנסיה בעקבות החלת פנסיה-חובה, משום שמדובר באוכלוסיה צעירה ובעלת הכנסה נמוכה יחסית. בקרב האוכלוסיות שהיה להן הסדר פנסיוני זה מכבר והרפורמות רק הגדילו את שיעורי ההפרשה שלהן לפנסיה שיעור הקיזוז גבוה יותר.

שילוב של תרומת כל אחת מהרפורמות להגדלת ההפרשות לפנסיה, כפי שחושבה בשלב הראשון, עם שיעור הקיזוז המתאים, שחושב בשלב השני, מניב את תרומתה הנקייה של כל רפורמה לעליית החיסכון של משקי הבית, כמפורט בלוח. התרומה הכוללת של הרפורמות במערכת הפנסיה לעליית החיסכון של משקי הבית בין השנים 2006 ל-2019 הסתכמה בכ-0.7 אחוזי תוצר, בהשוואה לגידול כולל של כ-2.5 אחוזי תוצר בחיסכון הלאומי, בשני העשורים שקדמו לקורונה.

תרומת העלייה בהפרשות של שכירים לפנסיה לגידול בחיסכון של משקי הבית

(אחוזי תוצר)

|

|

הגידול בהפרשות לפנסיה |

התרומה לחיסכון לאחר קיזוז |

|

התרומה הישירה של הסדר פנסיה־חובה |

0.46 |

0.35 |

|

תרומת העלייה בשיעורי ההפרשה |

0.41 |

0.20 |

|

תרומת סגירת הסדר הפנסיה התקציבית |

0.13 |

0.12 |

|

סה"כ* |

1.01 |

0.68 |

* הסכום כולל גם תרומה מזערית (0.01 אחוז תוצר) שמקורה בגידול בהפרשות של עובדים בפנסיה תקציבית.

המקור: עיבודי המחברים לנתוני קובץ הכנסות שכירים.