לצפייה בהודעה זו כקובץ לחץ כאן

- עלייה בריבית בנק ישראל מתבטאת בשינוי הרכב תיק הנכסים של הציבור תוך הקטנת חלקם של הנכסים המסוכנים. משקיעים פודים השקעות מקרנות המתמחות במניות ואג"ח, ומשקיעים יותר בקרנות כספיות.

- עלייה בריבית גורמת גם לירידה בנזילות בשוקי המניות והאג"ח, אך שינוי הרכב ההשקעה בקרנות אלו מסביר רק חלק קטן מהירידה בנזילות.

- בעוד קרנות הנאמנות מוכרות אגח ממשלתי, אגח קונצרני ומניות בתגובה לעליית ריבית, בשל הפדיונות של מחזיקי הקרנות, המשקיעים המוסדיים פועלים בכיוון ההפוך וקונים נכסים אלו בתגובה לעליית ריבית.

במחקר שערכו נעם בן זאב, ד"ר סיגל ריבון וד"ר רועי שטיין מחטיבת המחקר של בנק ישראל הם בחנו את תגובת משקיעי קרנות הנאמנות לשינויים בריבית בנק ישראל, ואת ההשפעות של תגובה זו על הנזילות בשוקי הנכסים הפיננסים. קרנות נאמנות מתוארות בספרות הכלכלית כמתווך פיננסי שעלול להעצים מגמות שליליות. זאת כיון שבמקרים בהם המשקיעים בקרנות הנאמנות פודים את השקעותיהם בהיקפים גדולים ומהירים, עלול להיווצר מחסור בנזילות בשוקי הנכסים (למשל, מניות ואג"ח). תופעה כזו, נצפתה למשל בתחילת מגפת הקורונה. במסגרת המחקר נבדק האם שינויי ריבית עשויים לגרום לפדיונות בהיקף שעשוי להשפיע באופן מהותי על הנזילות בשווקים. החוקרים מוצאים, באמצעות שימוש בנתונים יומיים של גיוסים ופדיונות מקרנות הנאמנות, כי העלאת ריבית פועלת למעבר של המשקיעים בקרנות הנאמנות, שהם בעיקר משקי בית, מקרנות נאמנות המתמחות באג"ח ממשלתי וקונצרני ובמניות, לקרנות כספיות. עוד נמצא כי העלאת הריבית מתבטאת גם בפגיעה בנזילות בשווקים של נכסים אלו, המתבטאת בין השאר בעליית המירווח בין מחיר הקניה והמכירה (bid ask spread) אולם תרומתן של התנועות מקרנות הנאמנות לפגיעה בנזילות לאחר שינוי ריבית אינה גדולה.

קרנות הנאמנות מאפשרות למשקיעים בהן לפדות את כספם בכל יום נתון, ובכך הן שונות ממתווכים פיננסים אחרים כגון בנקים, קרנות פנסיה או חברות ביטוח. כאשר משקיעים רבים פודים את כספם מקרנות הנאמנות בבת אחת, מנהלי הקרנות נאלצים למכור את הנכסים הפיננסים בהם הן מחזיקות, על מנת לקבל בתמורה מזומן אותו יוכלו לחלק למשקיעים. מכירה שכזו עשויה לייצר לחץ בשוקי הנכסים הללו, הן בהיבט של המחיר והן בהיבט של נזילות – כלומר היכולת למכור ולקנות נכסים בהיקף מסוים, ללא השפעה משמעותית על המחיר.

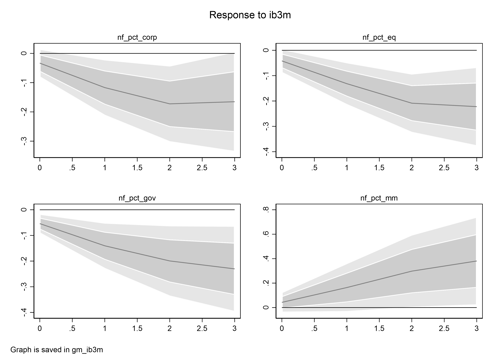

המחקר מצא שלאחר העלאת ריבית (לא צפויה) על ידי בנק ישראל, ניתן לזהות פדיונות בסדר גודל יומי של כ-0.2%-0.4% מנכסי הקרנות המתמחות באג"ח ובמניות, המצטברים לכ-6-10 אחוזים מסך נכסיהן, וגיוסים לקרנות הכספיות בהיקף של כאחוז מנכסיהן מדי יום, המצטברים לכ-30% סך הכל, וגדולים בהיקפם השקלי מסך היציאה מקרנות האג"ח והמניות. כלומר, מקורם של הכספים שזורמים לקרנות הכספיות הוא גם בנכסים אחרים מעבר לאלו שבקרנות המתמחות(איור 1)

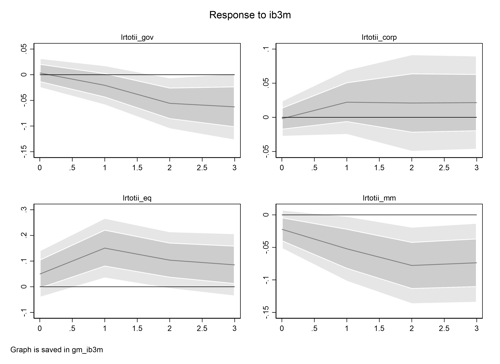

על מנת להשלים את התמונה של תגובת המתווכים הפיננסים השונים, החוקרים השוו בין תגובת משקיעי קרנות הנאמנות לבין תגובת הגופים המוסדיים (קרנות הפנסיה, הגמל והביטוח) להעלאת ריבית. לצורך ניתוח זה השתמשו החוקרים בנתונים חודשיים של ההחזקות של הגופים המוסדיים. איור 2 מציג את התגובה המצטברת של גופים אלו.

כפי שניתן ללמוד מאיור זה, המשקיעים המוסדיים פועלים באופן הפוך לקרנות הנאמנות בתגובה להעלאת הריבית. בעוד קרנות הנאמנות מוכרות אג"ח ומניות, ורוכשות מק"מ, כדי להתאים את נכסיהן לפדיונות של מחזיקי הקרנות, הגופים המוסדיים מוכרים מק"מ (ובמידה פחות מובהקת סטטיסטית – גם אג"ח ממשלתי), ורוכשים מניות ואג"ח קונצרני. ממצא זה תואם את הגישה המקובלת בספרות הכלכלית הדנה בהבדלים בין סוגים שונים של מתווכים פיננסים, ונובע בעיקר מכך שאופק ההשקעה של הגופים המוסדיים ארוך יותר.

איור 1: התגובה המצטברת של משקיעי קרנות הנאמנות בקטגוריות השונות להעלאת ריבית

איור 2: התגובה המצטברת של המשקיעים המוסדיים להעלאת ריבית

לחץ להורדת ה-PDF לחץ להורדת ה-PDF