- מחקר זה בוחן את ההשפעה של תוכנית רכישת אגרות החוב התאגידיות (אג"ח קונצרניות) של בנק ישראל, שהחלה ביולי 2020 במהלך מגפת הקורונה, ומוצא כי ההכרזה על התוכנית הובילה לירידות משמעותיות במרווחי האשראי עבור כלל אגרות חוב.

- התוכנית החזירה לפעילות את השוק הראשוני להנפקות של איגרות חוב שאינן בדירוג השקעה.

- לבסוף, הכללת אגרות חוב שהונפקו על ידי בנקים מסחריים כזכאיות לרכישה במסגרת התוכנית, מאפיין ייחודי של התוכנית בישראל, הגדילה את היצע האשראי של הבנקים המסחריים.

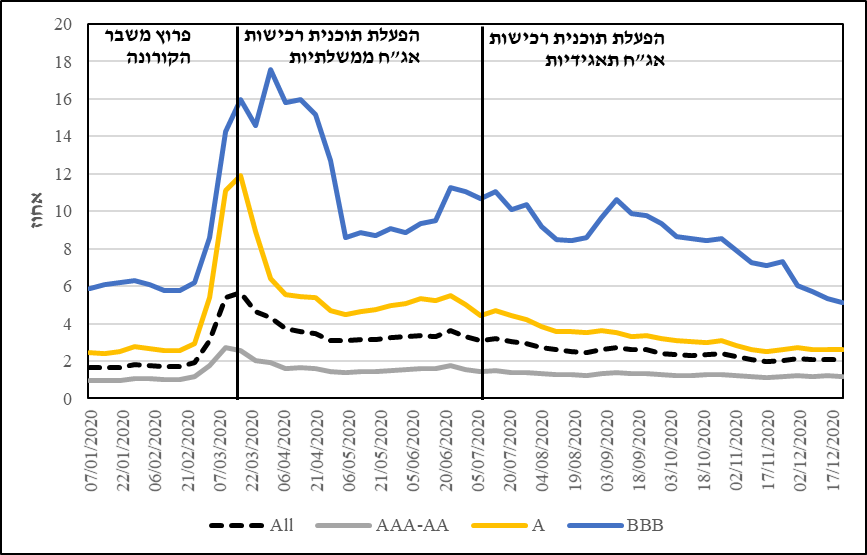

כאשר מגפת הקורונה פרצה במרץ 2020, השווקים הפיננסיים העולמיים חוו טלטלה קשה. בישראל, מחירי אגרות החוב התאגידיות צנחו ומרווחי האשראי (ההפרש בין תשואה על אג"ח תאגידית לתשואה על אג"ח ממשלתית עם טווח דומה לפדיון) התרחבו באופן דרמטי, במיוחד עבור חברות בדירוגים הבינוניים והנמוכים (קבוצת דירוג A ו-BBB, איור 1). עסקים עמדו אז בפני החשש להיות מנותקים ממימון חיוני דווקא בתקופה בה אי-הוודאות הכלכלית הייתה בשיאה. בתגובה למצב זה הפעיל בנק ישראל מגוון כלים שנועדו להבטיח את המשך הפעילות התקינה של השווקים הפיננסיים המקומיים, בהם רכישות אג"ח ממשלתיות, עסקאות ריפו בהן שימשו אג"ח ממשלתיות כבטוחה ועוד.[1] כפי שניתן לראות באיור 1, צעדים אלו אמנם תרמו רבות להרגעת השווקים, אולם נותרה אי ודאות רבה שבאה לידי ביטוי, בין היתר, במרווחים שהיו גבוהים בהרבה מאשר ערב המגיפה וצמצום ניכר של אפשרויות הגיוס באג"ח של חברות בדירוגים הנמוכים.

בתגובה לתנאים מאתגרים אלה, ובדומה לבנקים מרכזיים אחרים בעולם, הכריז בנק ישראל ב-6 ביולי 2020 על תוכנית לרכישת אגרות חוב תאגידיות בהיקף של עד 15 מיליארד ש"ח. במסגרת התוכנית היו זכאיות להירכש אגרות חוב בריבית קבועה שהונפקו על ידי חברות ישראליות עם דירוג אשראי של A- ומעלה, עם טווח לפדיון של מעל חצי שנה. בשונה מתוכניות דומות שיושמו על ידי בנקים מרכזיים אחרים, התוכנית של בנק ישראל כללה גם אגרות חוב שהונפקו על ידי בנקים מסחריים.

מחקר חדש שנכתב בבנק ישראל על ידי ד"ר נועם מיכלסון, בוחן את ההשפעה של תוכנית רכישת אגרות החוב התאגידיות (אג"ח קונצרניות). המחקר מוצא כי לתוכנית הייתה השפעה מיידית וחזקה המלמדת כי התערבויות של בנקים מרכזיים בשוק האג"ח התאגידיות יכולות לתמוך ביעילות בשווקים הפיננסיים ובהיצע האשראי בתקופות של לחץ כלכלי חמור.

איור 1: מרווח האשראי הממוצע של אג"ח תאגידיות לפי קבוצות דירוג

(ינואר 2020 – דצמבר 2020, אחוזים)

עיקרי הממצאים:

המחקר מראה כי עצם ההכרזה על התערבות הבנק הובילה להפחתה ניכרת של כחצי נקודת אחוז בממוצע במרווחי האשראי של כלל אגרות החוב התאגידיות, הן אלו הזכאיות להירכש במסגרת התוכנית והן אלו שלא. מרווח האשראי של אגרות חוב בדירוג בינוני (המדורגות בקבוצת הדירוג A) הצטמצם בכשני שליש נקודת אחוז נוספת. תגובת שוק חזקה זו לעצם ההכרזה מדגישה את ההשפעה הניכרת שעשויה להיות להצהרת כוונות על מדיניות כלכלית מצד בנקים מרכזיים.

בנוסף, המחקר מוצא כי הרכישות בפועל של אגרות החוב הניבו אפקטים צנועים יותר מההכרזה עצמה, אך הן עדיין מילאו תפקיד חשוב. בכל יום שבו נרכשה אג"ח, מרווח האשראי של אותה אג"ח ירד ב-4 עד 6 נקודות בסיס נוספות ביום הרכישה, והאפקט נשמר גם כעבור כמה ימים. בעקבות הצלחת התוכנית התאפשרו גם הנפקות אג"ח חדשות, במיוחד של חברות שאינן בדירוג השקעה, שהתקשו מאוד לגסיי בשוק ההון מאז תחילת המגפה.

ממצא נוסף של המחקר נוגע לרכישת אגרות חוב שהונפקו על ידי בנקים מסחריים. נמצא כי ההיבט הייחודי הזה של התוכנית הוביל לעלייה מוחשית בהיצע האשראי למגזר העסקי. כלומר, ככל ששיעור האג"ח שנרכשו על ידי בנק ישראל מסך האג"ח המונפק על ידי בנק מסוים היה גדול יותר, כך גדל היצע האשראי שהקצה אותו בנק לעסקים הלווים ממנו. כהסבר לתופעה זו, המחקר מציע את האפשרות לפיה רכישות הבנק המרכזי מגדילות את היקף האג"ח המוחזקות על ידי "ידיים יציבות" – קרי, משקיעים שאינם נוטים לסחור באופן תדיר בנכס המוחזק – מה שמפחית את אי-הוודאות לגבי תנאי המימון של הבנקים ומעודד מתן אשראי רב יותר. העדות שמספק המחקר היא שההשפעה של רכישות האג"ח הייתה יותר חזקה ככל ששיעור ה"ידיים הלא-יציבות" המחזיקות באג"ח של בנק מסוים ערב הפעלת התוכנית היה גבוה יותר. בכך שבנק ישראל רכש את אותן אג"ח, ולפי תנאי התוכנית התחייב להחזיק אותן עד לפדיון, אי הודאות לגבי תנאי המימון ירדה, מה שאיפשר לבנקים להגדיל את היצע האשראי ולתרום לפעילות.

לסיכום, המחקר מספק ראיות משכנעות שתוכניות רכישת אגרות חוב מתוכננות היטב יכולות לייצב שווקים ביעילות ולתמוך בהיצע אשראי בתקופות של שיבושים כלכליים חמורים.

[1] סקירה מלאה של הצעדים שנקט בנק ישראל בתגובה למשבר הקורונה ניתן למצוא בדוח בנק ישראל לשנת 2020.

לחץ להורדת ה-PDF לחץ להורדת ה-PDF