הפיקוח על הבנקים מגיש היום לוועדת הכלכלה של הכנסת את הדיווח התקופתי לשנת 2022 אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית. הדוח מבוסס על דיווח התאגידים הבנקאיים וחברות כרטיסי האשראי על עמלות שנגבו במהלך שנת 2022. בעשור האחרון, חלה ירידה משמעותית ביחס סך ההכנסות מעמלות לסך נכסי המערכת הבנקאית, כאשר בשנים האחרונות היחס התייצב.

המפקח על הבנקים, מר דניאל חחיאשוילי: "הדיווח לוועדת הכלכלה הוא גם הזדמנות להביא לתשומת לב הציבור את החשיבות להתנהלות בנקאית נכונה, לרבות בכל הקשור להשוואת מחירים. במסגרת זו אני קורא לציבור לעשות שימוש בכלים המפורסמים באתר בנק ישראל מעולם הבנקאות לרווחת הציבור [1], ולהכיר את הכלים ומדריכים שמנגישים מידע וידע רב כמו מחשבון מסלולי עמלות[2], תעודת הזהות הבנקאית[3] ועוד. כלים אלו מסייעים במשא ומתן מול המערכת הבנקאית על תנאי ומחירי השירותים הבנקאיים".

להלן עיקרי הדוח:

- ב-13 השנים האחרונות, חלה ירידה בשיעור מצטבר של כ-46% (ראו איור א'-1) ביחס סך ההכנסות מעמלות לסך נכסי המערכת הבנקאית, המיוחסת, בין היתר, למכלול המצטבר של פעולות הפיקוח בנושאי עמלות בשנים האחרונות. בין השנים 2020-2022 יחס ההכנסות מעמלות יציב ונמוך בהשוואה לשנים שקדמו לו. עם זאת, בשנת 2022 חלה עלייה קלה ביחס זה, המושפעת במידה רבה מגידול בהיקף העמלות הנגבות מעסקים גדולים ומכרטיסי חיוב, כתוצאה מגידול בהיקף הפעילות, כחלק מהחזרה לשגרה לאחר משבר נגיף הקורונה.

[1] קישור: בנקאות ותשלומים - מידע ושירות לצרכן

[2] קישור: מחשבון מסלולי עמלות

[3] קישור: תעודת הזהות הבנקאית

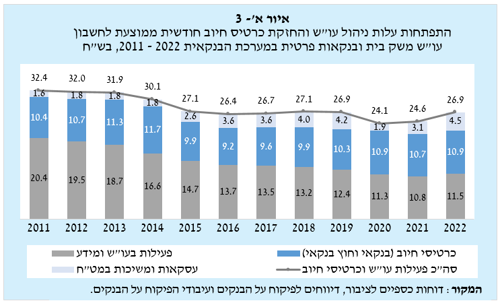

- העלות הממוצעת של ניהול העו"ש והחזקת כרטיסי חיוב לחשבון בשנת 2022 עומדת על 26.9 ₪ בחודש (עליה של 2.3 ₪ בחודש בהשוואה לשנת 2021). יצוין כי עלות זו זהה לעלות שנמדדה ב-2019 ונמוכה בכ-5 ש"ח מזו ששררה לפני כעשור (כ-32 ש"ח ב-2012)העלייה בשנת 2022 נובעת בעיקרה מגידול בפעילות של עסקאות במט"ח שביצע הציבור באמצעות כרטיסי חיוב. גידול זה נובע מתהליך החזרה לשגרה לאחר משבר הקורונה.

- תמהיל הוצאות ממוצע של משק בית על עמלות בנקאיות היה מורכב בשנת 2022 ב-42.8% מפעולות בעו"ש ובמידע, ב-40.5% מפעולות בכרטיסי חיוב וב-16.7% מפעולות במט"ח (ראו איור א'-3). בשנה החולפת חלה עליה של 0.7 ₪ בעלות ניהול חשבון העו"ש וקבלת מידע בהשוואה לשנת 2021, והיא עמדה על 11.5 ₪ לחודש בממוצע. עלייה זו נובעת בעיקר מעלייה בהכנסות מעמלת פעולה בערוץ ישיר בעקבות העלאת תעריף עמלת ערוץ ישיר בבנק הפועלים מ-1.35 ₪ ל-1.75 ₪ לפעולה.[4] ב-12 השנים האחרונות חלה ירידה של כ-44% במצטבר בעלות זו. עלות ההחזקה והשימוש בכרטיסי חיוב הסתכמה ב-15.4 ₪ בממוצע לחודש לחשבון, עליה של כ-1.6 ₪ בממוצע לחודש בהשוואה לשנת 2021.

[4] ההעלאה ראשונה של מחיר עמלת "ערוץ ישיר" שביצע בנק הפועלים מאז כניסת הרפורמה לתוקפה ב-2008.

- שתי הצעות נוספות להתנהלות צרכנית נכונה, שעולות מהנתונים בדוח ומסייעות לחסכון בעלויות, הינן: שימוש בערוצים ישירים ובאמצעים דיגיטליים הזולים יותר מביצוע פעולות באמצעות פקיד, ובחינת כדאיות שירות המסלולים בעלות קבועה.

- כחלק מתפיסת הפיקוח אשר שמה דגש על הצבת הלקוח במרכז, ביום 1.9.2022 הוכנסו לפיקוח מספר שירותי עו"ש בסיסיים[5]. משמעות הטלת הפיקוח היא קיבוע של רמת המחירים הקיימת כך שלא ניתן יהיה להעלות מחיר ללא אישור הפיקוח על הבנקים. זאת במטרה לאפשר לציבור לצרוך שירותים בנקאיים חיוניים ובסיסיים אלו, הן בסניפי הבנקים והן בערוצים הדיגיטליים השונים, במחיר הוגן.

- בשנת 2008 נחקקו כללי הבנקאות אשר קובעים מבנה תעריפון אחיד לכלל התאגידים הבנקאיים בישראל. תעריפוני התאגידים הבנקאים כוללים גם את ההטבות שהם נותנים לקבוצות אוכלוסייה בנספח א' לתעריפון הבנק. בתוך כך, בעלי עסקים קטנים, אזרחים ותיקים ובעלי נכות בשיעור מסוים עשויים להיות זכאים להטבות שונות. לפרטים נוספים לחצו כאן.

[5] קישור: רפורמה בעמלות משקי בית ועסקים קטנים

לצפייה בדוח המלא בקובץ PDF-

לחץ להורדת ה-PDF לחץ להורדת ה-PDF