· העידן הנוכחי מתאפיין בכך שהציבור משנה את טעמו באשר לאופן צריכתם של שירותים בנקאיים: הוא צורך שירותים באמצעים ישירים ומפחית את השימוש בסניפים פיזיים.

· מספר הסניפים ירד בערים הגדולות עקב מיזוגים של סניפים קרובים זה לזה.

· בשלוש השנים האחרונות גדל משמעותית מספר הסניפים ביישובים הערביים וביישובי הפריפריה, למרות הירידה במספר הסניפים הכולל.

· המגמות שהסתמנו בעשור האחרון בתפרוסת הסניפים מסייעות לצמצם את הפער בין מגזרי האוכלוסייה והיישובים השונים.

מערכת הבנקאות הישראלית מעסיקה כ-47 אלף עובדים בישראל ובעולם (ירידה של כ-3% בהשוואה למספרם אשתקד) ופועלת בארץ באמצעות כ-1,152 סניפים (איור 1)[1]. העידן הנוכחי מתאפיין בשינויים באופן שבו הפרטים צורכים שירותים בנקאיים: מעבר מממשק פיזי עם הבנק, באמצעות הסניף, לקשר ולפעילות שוטפת באמצעים ישירים. האמצעים הישירים כוללים: (1) מכשירי בנק אוטומטיים[2] – חלקם מיועדים למשיכת מזומנים וחלקם למסירת מידע ולביצוע עצמי של פעולות פיננסיות ושל הוראות בנקאיות אחרות; (2) מוקדי טלפונים מאוישים – חלק מהבנקים מספקים שירות במשך שעות רבות יותר מאשר הסניפים; (3) שירותי אינטרנט מתקדמים; ו-(4) אפליקציות בנקאיות שמאפשרות לבצע פעולות בכל מקום ובכל עת – אלה הלכו והשתכללו בשנתיים האחרונות, והן מאפשרות לבצע מגוון גדול של פעולות בנקאיות.

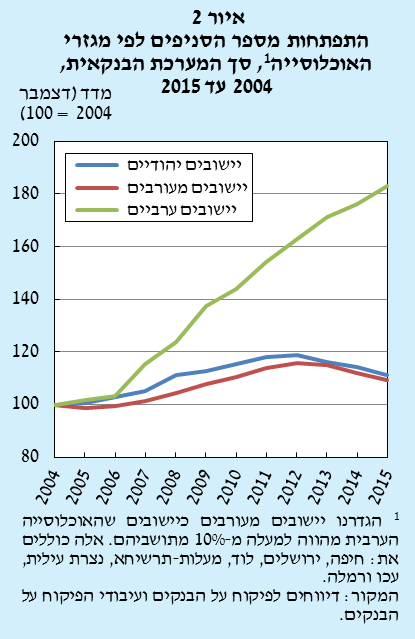

בשלוש השנים האחרונות אנו מזהים בישראל ירידה מסוימת במספר הסניפים הבנקאיים הכולל, אם כי זו נמוכה מהירידה שניכרת בעולם. הירידה בישראל מתרחשת לאחר שבע שנים שבהן בחרו התאגידים הבנקאיים להרחיב את פריסת הסניפים ולהגדיל את נגישותם לקהל הלקוחות (איור 2), בעיקר ללקוחות המגזרים הקמעונאיים, ובייחוד משקי הבית. ירידה זו נובעת כאמור מהשינוי שחל בהרגלי הצריכה של השירותים הבנקאיים כתוצאה מכך שטכנולוגיות פיננסיות חדשות מאפשרות לספק שירותים ומוצרים בנקאיים באופן מקוון. נוסף לכך הירידה נובעת ממהלכי התייעלות שנוקטים חלק מהבנקים.

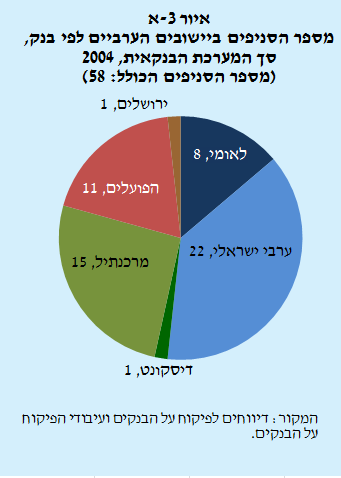

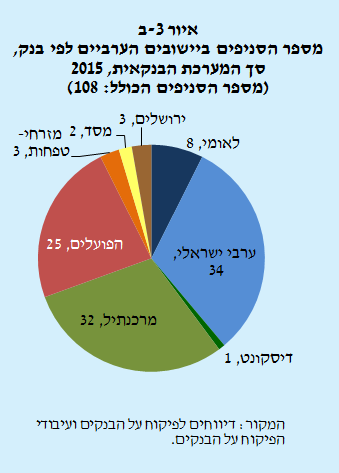

הירידה במספר הסניפים מתרחשת בעיקר בערים הגדולות – כאן הבנקים ממזגים סניפים קרובים זה לזה – בשעה שביישובי הפריפריה נרשמת עלייה משמעותית. בדומה לשוֹנוּת בין יישובים קיימת שונוּת גם בין מגזרי האוכלוסייה: אף על פי שמספר הסניפים הכולל ירד בשלוש השנים האחרונות, מספר הסניפים ביישובים הערביים גדל בתקופה זו. גידול זה מהווה חלק ממגמת גידול ארוכת טווח במספר הסניפים ביישובים הערביים ובמספר הבנקים הפועלים בהם; בין 2004 ל-2015 גדל מספרם הכולל של הסניפים ביישובים ערביים בכ-83%, בהשוואה לכ-11% ביישובים יהודיים ולכ-9% ביישובים מעורבים[3] (איור 2). נכון לדצמבר 2015 מספרם של הסניפים ביישובים ערביים עומד על 108, בהשוואה ל-58 בשנת 2004 (איור 3-א, איור 3-ב). שינוי זה נובע מכך ששיקולים עסקיים ומדיניות מכוּונת הובילו בנקים רבים להרחיב את היקפי הפעילות הקמעונאית במגזר הערבי.

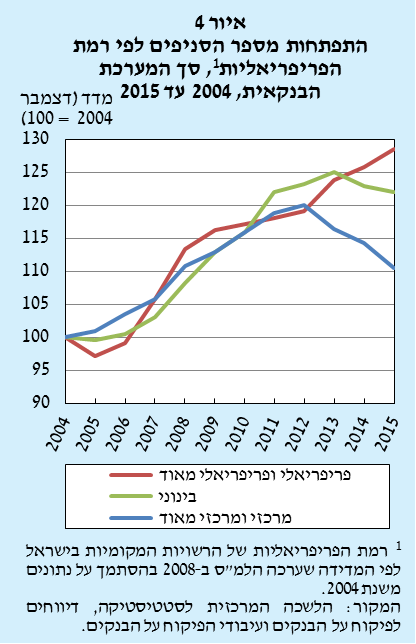

מגמת גידול במספר הסניפים מסתמנת כאמור גם ביישובי הפריפריה[4]. בשלוש השנים האחרונות גדל מספר הסניפים ביישובים המשתייכים לקטגוריות "פריפריאלי" ו"פריפריאלי מאוד", וירד מספרם של הסניפים ביישובים המרכזיים והמרכזיים מאוד (איור 4). בין 2004 ל-2015 גדל מספרם של הסניפים ביישובי הפריפריה בכ-30% במצטבר.

מגמות חיוביות אלו מסייעות לצמצם את הפער הקיים בתפרוסת הסניפים בין יישובי המרכז והיישובים היהודיים לבין יישובי הפריפריה והיישובים הערביים. אף שאפשר להסביר את פערים האלה באמצעות שורה של משתנים כלכליים – ובהם גודלה של האוכלוסייה ביישוב, מעמדו הכלכלי-חברתי של היישוב, ומידת הסיכון של הלווים – הפיקוח על הבנקים פועל להגביר את נגישותם של השירותים הבנקאיים לכלל הלקוחות: הוא מעודד את הבנקים להמשיך לספק שירותים בכל מקום, בין השאר על ידי כך שהוא מעניק להם אישורים להטמיע טכנולוגיות פיננסיות שמגבירות את נגישות השירותים בכל מקום ובכל עת ומצמצמות את חשיבותו של הסניף הפיזי ואת הצורך בו.

[1] לבנקים הישראליים יש גם סניפים בחו"ל. בחלק זה אנו מתייחסים למספר הסניפים הפועלים בישראל בלבד (בניכוי יחידות ביצוע ושלוחות של סניפי אם).

[2] נוסף על המכשירים הבנקאיים פועלים בישראל גם מכשירים של תאגידים שאינם בנקאיים, ובכללם שב"א (שירותי בנק אוטומטיים).

[3] הגדרנו "יישובים מעורבים" כיישובים שהאוכלוסייה הערבית מהווה למעלה מ-10% מתושביהם. לפי הגדרה זו נמנים עם היישובים המעורבים: חיפה, ירושלים, לוד, מעלות-תרשיחא, נצרת עילית, עכו ורמלה.