- השכר למשרת שכיר והתוצר לעובד גדלו בישראל בשיעור דומה מאמצע שנות התשעים ועד 2013.

- השכר הריאלי התאפיין בתחילת העשור הקודם בתנודות גדולות, ולכן ההערכה של הקצב שבו השכר למשרת שכיר עלה בשני העשורים האחרונים רגישה לשנים שבוחרים להשוות.

- השכר בישראל עלה מהר יותר מהשכר במדינות OECD בסוף שנות התשעים וב-2000—2001, ובשנים הבאות הפער נסגר. באופן ממוצע, השכר בישראל וב-OECD גדל בעשרים השנים האחרונות בשיעור דומה.

- השכר בישראל נמוך יחסית משום שהפריון הממוצע לשעת עבודה בישראל נמוך יחסית לנתון המקביל ביתר המדינות ב-OECD.

- אשר לשיעור שהתמורה לעבודה מהווה בתוצר, ישראל אינה חריגה ב-OECD הן מבחינת רמתו והן מבחינת מגמת התפתחותו במרוצת השנים.

1. מגמת השכר על פני זמן

השכר מעבודה הוא מקור ההכנסה העיקרי של משקי הבית בישראל – בממוצע הוא מהווה יותר מ-70% מהכנסתם – ולכן רמתו והתפתחותו לאורך זמן משמשות אינדיקטור חברתי-כלכלי מרכזי. תקופות שבהן השכר עולה באטיות עשויות להתאפיין בקיפאון ברמת החיים של אותו חלק ניכר באוכלוסייה שהשכר הוא מקור הכנסתו העיקרי. תקופות כאלה מתבטאות לעתים גם בירידת חלקו של השכר בתוצר – מדד להתחלקות ההכנסות בין הון לעבודה – ולכן גם בהתרחבות הפערים בהכנסות.

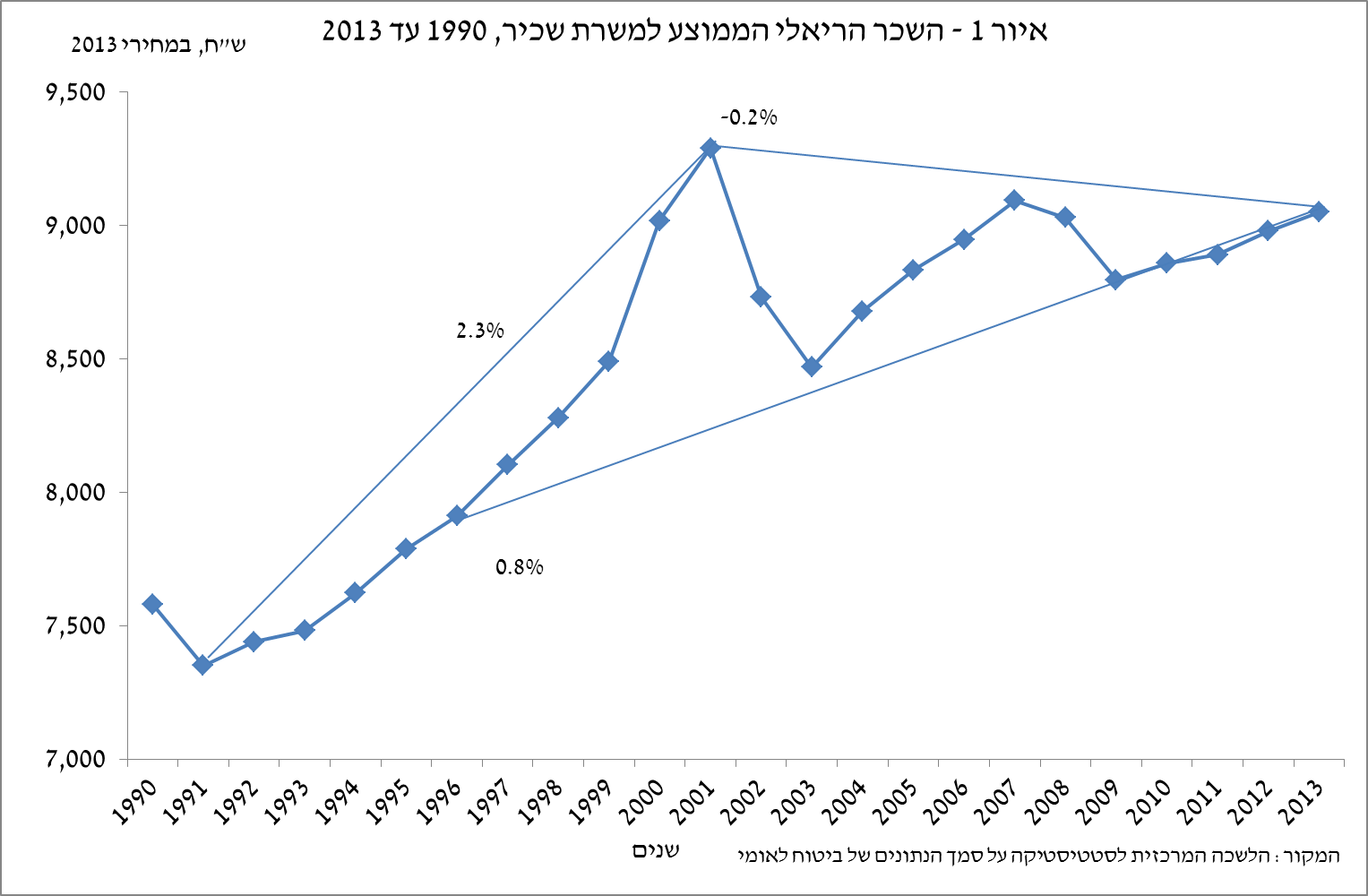

כאשר בוחנים את האופן שבו השכר הריאלי הממוצע למשרת שכיר התפתח בישראל בעשורים האחרונים, מוצאים כי רמתו כיום דומה לרמתו בתחילת העשור הקודם. ממצא זה זוכה להבלטה בדיון הציבורי על המגמות במשק הישראלי, ולעתים מייחסים אותו לשינויים מבניים שהקטינו את כוח המיקוח של העובדים. אולם הנתונים המוצגים להלן מלמדים כי בעשור האחרון קשה לזהות בשכר התמתנות משמעותית ובלתי מוסברת.

תוואי השכר מתחילת העשור הקודם מלמד כי התשובה לשאלה "בכמה עלה השכר?" מושפעת משמעותית מהנקודה שבוחרים להשוות אליה. באיור 1 ניתן לראות כי לצד מגמת גידול ארוכת טווח, השכר הריאלי מתפתח בין שנים בודדות באופן תנודתי, ולכן מדידת השינוי בו בתקופה זו תלויה מאוד בשנת הבסיס. לשם המחשה, משנת 2001 עד 2013 השכר ירד, אולם משנת 2003 הוא דווקא נמצא במגמת עלייה, וזו דומה להתפתחות השכר גם בטווח הארוך יותר. בולטת עלייתו המהירה של השכר במחצית השנייה של שנות התשעים, ובפרט העלייה החדה בשנים 2000 ו-2001. התפתחות זו החלה בהסכמי השכר הנרחבים שנחתמו במגזר הציבורי, המשיכה כתוצאה מתגובה חזקה של השכר במגזר העסקי ומירידה בלתי צפויה בקצב האינפלציה, והגיעה לשיאה ב-2001, שנה שחלה בה תפנית חדה בצמיחה ובקצב עליית המחירים[1]. כלומר השכר אמנם דורך במקום מתחילת העשור הקודם, אך קיפאון זה הגיע לאחר גידול מהיר מאוד בשנים הקודמות.

בכדי לבחון את התפתחות השכר בצורה מדויקת יותר – כלומר מעבר למחזורי העסקים או רעשים קצרי טווח אחרים[2] – רצוי לבחור שתי נקודות זמן שבהן פער התוצר[3] היה דומה. לפי אומדנים מקובלים, פער התוצר ב-1996 היה דומה לפער ב-2013. משנת 1996 השכר הריאלי גדל בקצב ממוצע של 0.8% לשנה, וקצב זה דומה לקצב הגידול הממוצע של השכר בחוֹמש האחרון.

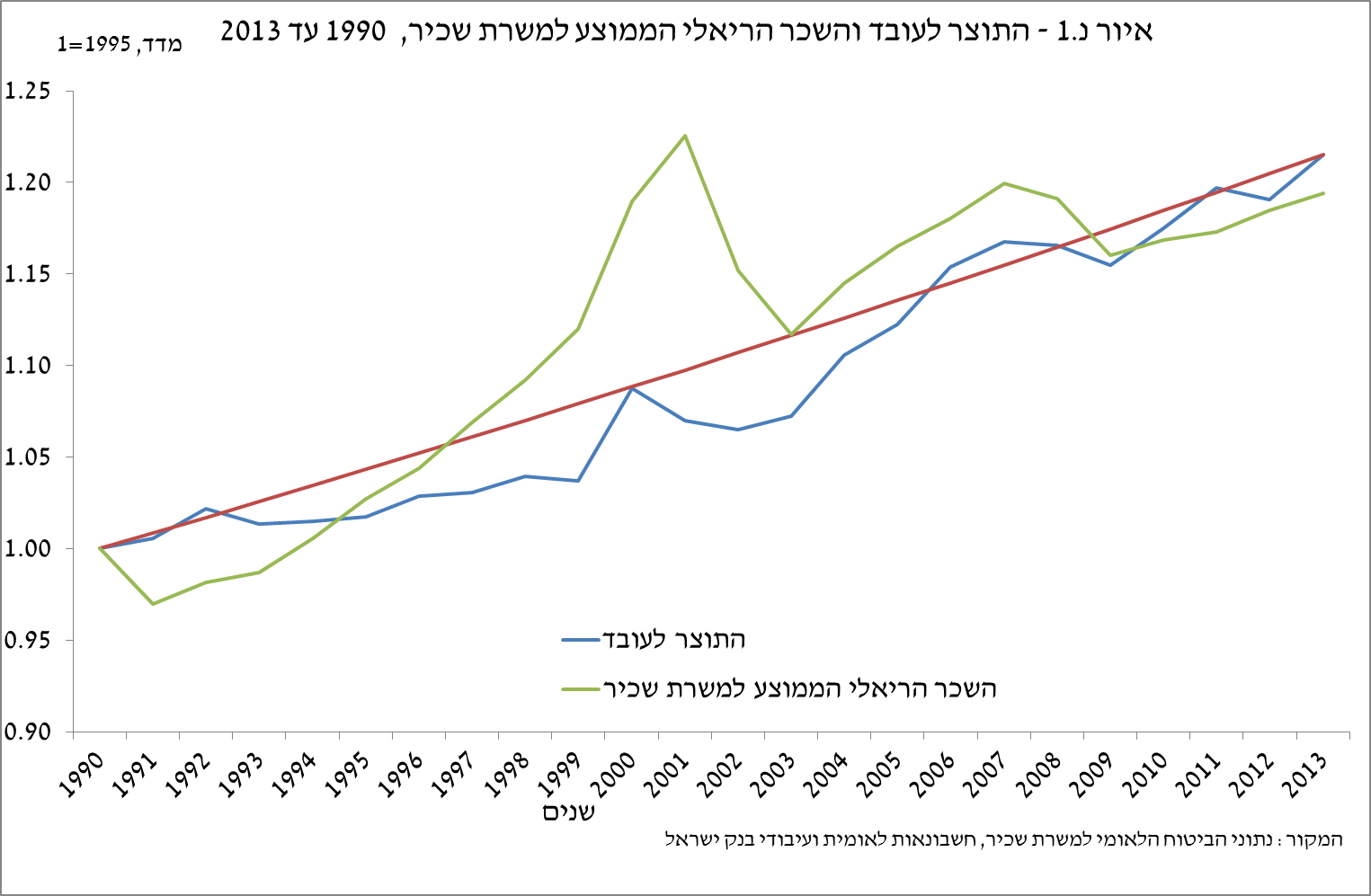

כדי שהגידול בשכר יהיה בר-קיימא, צריך להתלוות לו גידול בפריון העבודה; אחרת כדאיות ההעסקה תפחת לאורך זמן וכושר התחרות של המשק ייפגע. לכן מקובל לבחון את התפתחות השכר לפי מידת עלייתו ביחס למדד מקובל לפריון – התוצר לעובד, כלומר היחס בין התוצר במגזר העסקי למספר העובדים במגזר העסקי[4]. התוצר לעובד גדל מ-1990 בקצב יציב למדי, של כ-1.0% לשנה[5] (איור נ1), ויש יחס סטציונרי בינו לבין השכר הממוצע למשרת שכיר[6], כלומר ליחס אין איזושהי מגמה ארוכת טווח (איור 2). מהאיור מתברר גם כי השכר גדל במידה חריגה – כלומר מעבר לתוצר לעובד – מ-1998 עד 2001, ועד 2003 הוא חזר במהירות לממוצע ארוך הטווח. הקשר בין מחזור העסקים ליחס השכר לפריון משתקף גם בתנודה נוספת, אם כי מתונה וקצרה יותר, של עליית היחס ואז ירידתו בשנים 2006 עד 2009. מאז היחס בין השכר לפריון יציב למדי ונע סביב הממוצע ארוך הטווח.

2. השוואה בין-לאומית

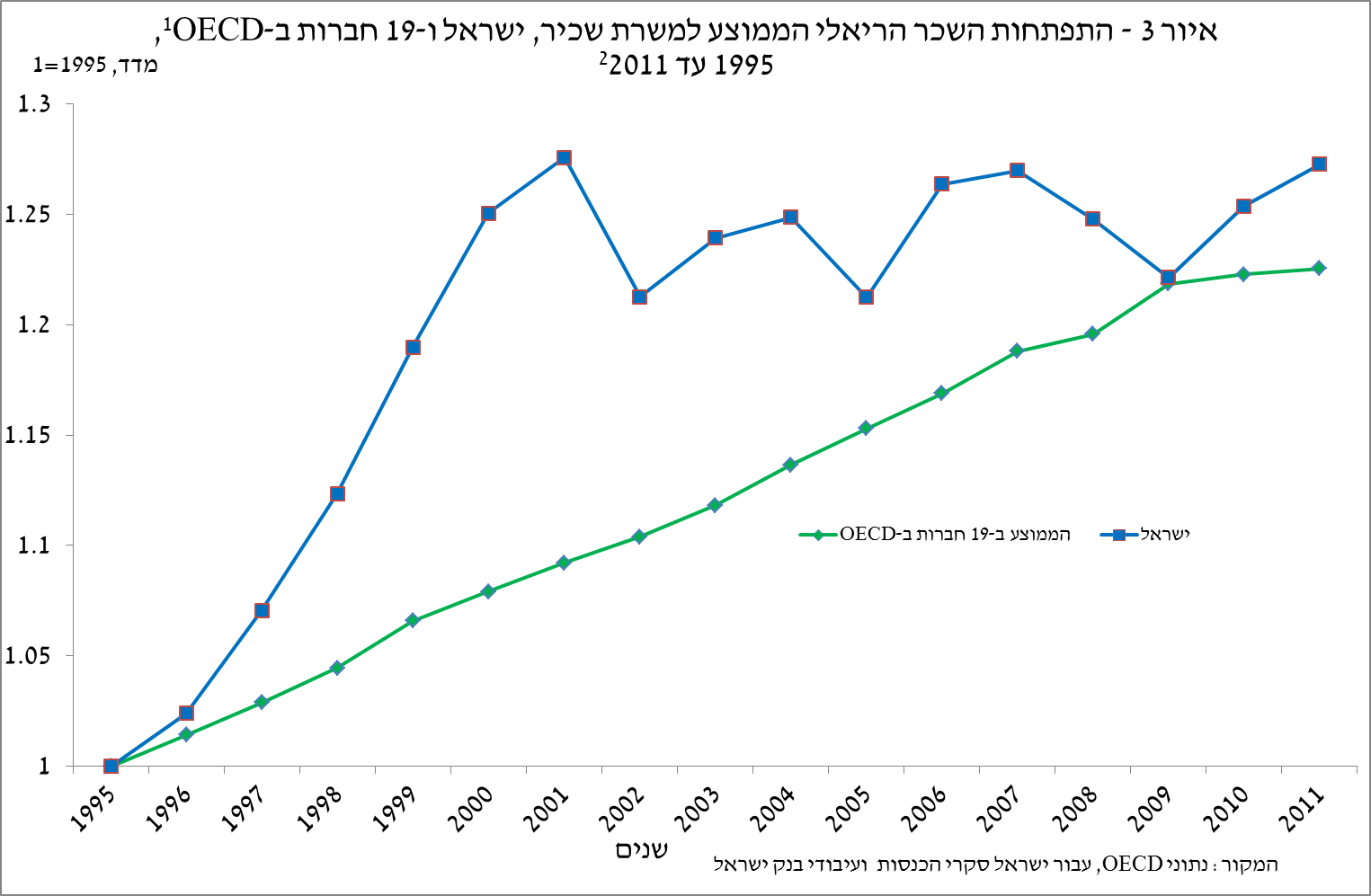

כאשר בוחנים את התפתחות השכר בישראל בהשוואה למדינות המפותחות (ממוצע של 19 חברות ב-OECD שלגביהן יש נתונים בני השוואה), מגלים תמונה דומה לזו שמתקבלת מההשוואה ההיסטורית של הנתונים המקומיים: השכר בישראל עלה במהירות מסוף שנות התשעים ועד 2001, ולאחר מכן התכנס בחזרה לקו המגמה של המדינות האחרות (איור 3). לאורך התקופה כולה עלה השכר בישראל בשיעור דומה לשיעור במדינות האחרות.

הנתונים מבליטים את ההבדל בין ישראל לשאר המדינות מבחינת תגובתו של השכר למשבר הפיננסי העולמי: בישראל השכר ירד, בשעה שבמדינות האחרות הוא המשיך לעלות ב-2008 ורק אז התייצב. השכר בישראל מתאפיין בגמישות גבוהה יחסית לשאר המדינות, ונראה כי גמישות זו תרמה לכך שהתגובה של התעסוקה המקומית למשבר הייתה מתונה וקצרה יותר[7].

בהשוואה ליתר מדינות ה-OECD, רמת השכר בישראל תואמת את פריון העבודה: הפריון הממוצע לשעת עבודה בישראל עמד ב-2012 על 73.4% מהממוצע ב-OECD, והשכר הממוצע לשעה עמד על 74.7% מהממוצע (בהתחשב בכוח הקנייה PPP)[8].

*1אוסטרליה, אוסטריה, בלגיה, קנדה, דנמרק, פינלנד, צרפת, הונגריה, איטליה, יפן, דרום קוריאה, לוקסמבורג הולנד, נורווגיה, סלובניה, ספרד, שוודיה, שווייץ, ארה"ב ובריטניה.

*2המשתנה המוצג שווה למכפלה של (1) היחס בין סך תשלומי השכר במשק למספר השכירים ב-(2) היחס בין ממוצע שעות העבודה של שכיר במשרה מלאה לממוצע שעות העבודה של כלל השכירים. זהו אומדן לשכר הממוצע לשכיר במשרה מלאה. הנתון בישראל חושב על בסיס סקרי ההכנסות השנתיים.

ישראל נמצאת במרכז ההתפלגות של מדינות OECD הן כאשר משווים את היחס בין התמורה לעבודה לתוצר והן כאשר בוחנים את השינוי שחל בשיעור זה בחמש עשרה השנים האחרונות.

3. עוד גורמים מקומיים שמשפיעים על השכר

המגמות שהוצגו לעיל מתייחסות לשכר הברוטו. אולם שכר הנטו הממוצע גדל בעשורים האחרונים יותר מהשכר ברוטו, בשל הפחתות בשיעורי מס ההכנסה. משנת 1996 השכר נטו למשרת שכיר גדל בקצב שנתי של 1.2%, בשעה שהשכר ברוטו גדל ב-0.8%; משנת 2001 השכר נטו גדל ב-0.7% לשנה, והשכר ברוטו ב-0.2%-; ומשנת 2003 השכר נטו גדל ב-1.7% והשכר ברוטו ב-0.7%. כלומר הפחתת המס על השכר אפשרה להעלות את שכר העובדים, ולמתן את לחצי השכר מצדם, בלי להגדיל את הוצאות השכר של המעסיק[9]. ברנדר ופוליצר (2014)[10] מצאו כי הפחתות המס שיושמו מאז 1992 התחלקו בין העובדים למעסיקים ביחס של 60 ל-40, בהתאמה[11]. חישוב זה מתייחס כמובן לממוצע השכר, ובין העובדים יש הבדלים ניכרים במידה שבה הם הושפעו משינויי המיסוי, בעיקר על פי רמת הכנסתם[12].

נוסף להפחתות המס התרחשו לאחרונה במשק שני תהליכים שהגדילו את התמורה לעבודה ואת עלות העבודה, אך הם אינם משתקפים ישירות בשכר הריאלי למשרת שכיר, כפי שהוא נמדד:

- הנהגת מענק עבודה (מס הכנסה שלילי): הכללת המענק בחישוב השכר הממוצע למשרת שכיר הייתה מגדילה את השכר בשנת 2012 ב-0.2%—0.3%.

- הנהגת חובת הפרשה לפנסיה: משנת 2008 חייבים כל מועסק ומעסיק בישראל להפריש כספים לפנסיה. שיעור העובדים שהפרישו לפנסיה עלה מכ-60% בשנת 2007 ליותר מ-80% ב-2012. מאחר שהעלות למעסיק עומדת על לפחות 12.5% מהשכר ברוטו, הכללת רכיב זה בחישובים הייתה מעלה את עלות העבודה הנמדדת במשק בכ-1.5% בממוצע[13]. מאידך גיסא, העובדים המצטרפים כיום למגזר הציבורי חוסכים לפנסיה צוברת, במקום לפנסיה תקציבית, ושינוי זה צמצם את שכר הנטו האפקטיבי של חלק מהעובדים, בפרט בעשור הקודם, אך הוא אינו משתקף במדידה.

4. סיכום

סקירה זו בוחנת כיצד השכר הריאלי הממוצע למשרת שכיר בישראל התפתח בשני העשורים האחרונים. עולה ממנה כי בטווח הבינוני, וגם בשנים האחרונות, הוא מתואם במידה רבה עם התפתחותו של התוצר לעובד. בטווח הבינוני השכר מושפע גם מגורמים קצרי טווח אחרים, ולכן ההערכה של האופן שבו השכר משתנה במשך הזמן רגישה לשנים שבוחרים להשוות. הדבר נכון במיוחד כאשר מתחוללים שינויים גדולים בתקופה קצרה, כפי שאירע במשק בסוף שנות התשעים ובראשית העשור הקודם. עוד עולה מהסקירה כי השכר בישראל גדל לאורך זמן בשיעור דומה לשיעור במרבית החברות ב-OECD, וכי היחס בין השכר הממוצע לשעה לבין התוצר לשעת עבודה דומה ליחס הממוצע במדינות אלה.

נספח

[1] דיון נרחב בהתפתחות השכר בשנים הללו, תוך הפרדה בין המגזר הפרטי והשירותים הציבוריים, מצוי בתוך מזר י', סקר בנק ישראל (טרם פורסם), "התפתחות השכר במגזר הציבורי והקשרים בינו לבין השכר במגזר הפרטי".

[2] בטווח הקצר השכר הממוצע מושפע מהסכמי השכר במגזר הציבורי, משינויים בשכר המינימום, מהפתעות אינפלציוניות, ממחזורי העסקים (דרך השפעה על הביקושים), ומזעזועי היצע כמו העלייה שהגיעה מרוסיה בתחילת שנות התשעים.

[3] פער התוצר (the output gap) הוא המרחק של התוצר בפועל מהתוצר בתעסוקה מלאה – התוצר ה"פוטנציאלי". דיון בחישוב הפער מופיע אצל:

Menashe Y. & Y. Yakhin (2005), "Mind the Gap: Structural and Nonstructural Approaches to Estimating Israel Output Gap", ISER No 2.

[4] התוצר למועסק כולל גם עצמאים, בשעה שהשכר מחושב למשרת שכיר. אולם מכיוון שהחלק שהעצמאים מהווים בתעסוקה במשק לא השתנה משמעותית לאורך התקופה, השמטתם אינה מטה את חישוב המגמה.

[5] שיעור השינוי השנתי נע בין 0.9% ל-1.1%, בהתאם לטווח שנבחר.

[7] הרחבה מופיעה בדוחות בנק ישראל לשנים אלה, בפרט בפרק העוסק בשוק העבודה. עוד נמצא כי גמישות חלקו של השכר בתוצר ביחס לפער התוצר בישראל היא גבוהה יחסית בהשוואה ליתר החברות ב-OECD ולממוצע שלהן. ראו בנק ישראל, "הגירעון מנוכה המחזור בישראל", בתוך: ההתפתחויות הכלכליות בחודשים האחרונים מס' 132, ספטמבר עד דצמבר 2011.

[9] פירוט בנושא ניתן לראות בתיבה המתפרסמת בפרק ו' של דוח בנק ישראל לשנת 2010. הדיון בסקירה זו מתעלם מההשלכה של הפחתת המס על שירותי הממשלה, על שיעורי המסים העקיפים ועל ההוצאות הנגזרות מכך לפרט.

[10] Brender A. and E. Politzer (2014), "The Effect of Legislated Tax Changes on Tax Revenues in Israel", Bank of Italy, Public Economics Workshop

[11] התוצר לעומת זאת מתחלק כך: 66% תמורה לעבודה ו-34% תמורה להון.

[13] דיון בהשפעותיה של פנסיית החובה על השכר, על עלות העבודה ועל רווחת העובדים מופיע אצל ברנדר ע' (2011), "השלכות פנסיית החובה על התמורה לעבודה", הרבעון לכלכלה מס' 58 (1/2), עמ' 119-90; וברנדר ע' (2010), "השפעת הסדרי החיסכון לגיל פרישה בישראל על התחלקות ההכנסות", סקר בנק ישראל מס' 84, עמ' 123-87.