-

חוקרים מבנק ישראל השתמשו במתודולוגיה חדשה לזיהוי בועות במחירי נכסים כדי לבחון אם קיימת – או אם התקיימה בעבר – בועה במחירי המניות בישראל באמצעות שימוש במכפיל ההון.

-

במסגרת המחקר נבנו אינדיקטורים המאפשרים לנטר בזמן אמת את התפתחותן של בועות מחירים בשוק המניות, הן ברמה המצרפית והן ברמת הענף הבודד. לא נמצאה עדות לבועה, הן ברמה המצרפית והן בהסתכלות ענפית[1].

רבים ממחירי הנכסים בישראל ובעולם – ובפרט מחירי המניות – הגיעו לאחרונה לרמות שיא על רקע סביבת הריבית הנמוכה המאפיינת בשנים האחרונות את מרבית המשקים המפותחים, וישראל בתוכם. מיטל גראם ואיתמר כספי, חוקרים מחטיבת המחקר בבנק ישראל, בחנו אם קיימת – או אם התקיימה בעבר – בועה במחירי המניות בישראל.

המסגרת התיאורטית של המחקר מתבססת על מודלים סטנדרטיים של תמחור נכסים. לפי מודלים אלה, למשקיעים בשוק יש ציפיות רציונליות ומחירו של נכס שווה לערכו הבסיסי – היינו לערך המהוון של תזרים הדיווידנדים הנובע ממנו. במקרים מסוימים עלול מחיר הנכס לשקף ערך גבוה מערכו הבסיסי, כתוצאה מקיומו של רכיב בועתי.[2] בועה מתקיימת כאשר משקיעים מוכנים לרכוש נכס במחיר גבוה מערכו הבסיסי אך ורק מפני שהם צופים כי יצליחו למכור אותו במחיר גבוה יותר בעתיד.

החוקרים השתמשו במתודולוגיה אקונומטרית חדשה לזיהוי בועות ותיארוכן שהכלכלן פיטר פיליפס ועמיתיו פיתחו בסדרת מאמרים שפורסמה בשנים האחרונות. השיטה מתבססת על התובנה שכאשר מחירו של נכס כלשהו כולל רכיב בועתי, אזי המחיר עצמו, כמו גם היחס בין המחיר לבין הדיווידנד יתרחבו בקצב עולה. במילים אחרות, רכיב בועתי מתבטא בהתנהגות נפיצה (explosive) של מחיר הנכס ושל היחס בין המחיר לדיווידנד. בהתאם לכך פיתחו פיליפס ועמיתיו מבחן אקונומטרי לנפיצות של סדרה. כאשר תוצאותיו מורות על התנהגות נפיצה במחירו של נכס מסוים, הן מתפרשׁות כעדות לבועת מחירים.

מאחר שהנתונים על הדיווידנדים בישראל מתאפיינים בזמינות נמוכה ובחוסר רציפות, לא ניתן לעשות בהם שימוש במבחן זה. מחקר זה מראה כי ניתן להשתמש תחת זאת במכפיל ההון (היחס בין שווי השוק של החברה לבין השווי בספרים של הונה העצמי), היות שפרמטר זה צפוי אף הוא להתנהג באופן נפיץ בנוכחות בועה במחיר הנכס. נתוני מכפיל ההון מתייחסים הן לרמה המצרפית והן לרמת הענף הבודד (שבעה ענפים),[3] ובשתי הרמות לא נמצאה עדות לבועה.

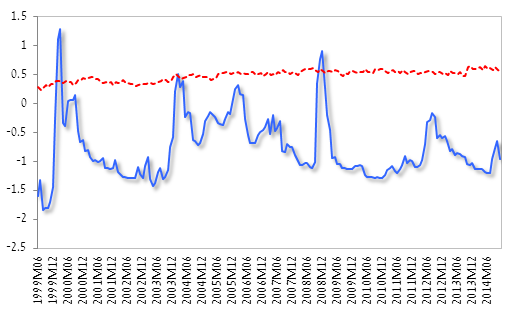

האיור שלהלן לקוח מהמחקר והוא ממחיש כיצד פועלת השיטה לניטור בועה בשוק המניות. תקופה בועתית מתחילה כאשר האינדיקטור לזיהוי בועות (הקו הכחול) עולה וחוצה את רמת הסף (הקו האדום), ומסתיימת כאשר האינדיקטור שב אל מתחת לקו האדום, וכל זאת בתנאי שהאינדיקטור נמצא מעל לרמת הסף יותר מחמישה חודשים.[4] רמת הסף מחושבת לפי המתודולוגיה של פיליפס, והאינדיקטור לזיהוי בועות נגזר מ(לוג) מכפיל ההון. כפי שניתן לראות, במשך כל תקופת המדידה האינדיקטור אינו חוצה את רמת הסף לפרק זמן העולה על חמישה חודשים; כאמור, הנתונים שהצטברו מנובמבר 2014 אינם מציירים תמונה שונה. הרחבה על שיטת החישוב מופיעה בסעיף 4 במחקר.

האינדיקטור לזיהוי בועה ברמה המצרפית ורמת הסף לזיהוי תקופות בועתיות

(נתונים חודשיים , יולי 1996 עד נובמבר 2014)

הערות: איור זה מציג את האינדיקטור לתיארוך בועות (בכחול) ואת רמת הסף לזיהוי תקופות בועתיות (באדום) בהתייחס למכפיל ההון המצרפי. כאשר האינדיקטור חוצה את הסף למשך יותר מ-5 חודשים, הדבר מאותת על קיומה של בועה. התרשים הנ"ל אינו מעיד על בועה.

[1] במחקר חולקו המניות לשבעה ענפים: הביטוח, הבנקים, ההשקעות והאחזקות, חיפושי הגז והנפט, המסחר והשירותים, הנדל"ן, והבינוי והתעשייה.

[2] רכיב זה מכונה בספרות "בועה רציונלית". הכינוי משקף את התפיסה שאם מחיר נכס מכיל את רכיב הבועה הזה, הדבר אינו סותר בהכרח את ההנחה בדבר ציפיות רציונליות.

[4] קביעת פרק זמן מינימלי נועדה למנוע מצב שבו מסווגים כבועתיות תקופות שמציגות זינוקים חדים וחד-פעמיים במחירי המניות. פרק הזמן המינימלי לסיווג תקופה כבועתית נקבע כפונקציה של גודל המדגם.