תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בדצמבר 2015. התחזית הוצגה לוועדה המוניטרית ב-27.12.2015, לקראת קבלת ההחלטה על הריבית המוניטרית לינואר 2016. להערכת חטיבת המחקר, בשנים 2016 ו-2017 צפוי התוצר המקומי הגולמי לצמוח ב-2.8% וב-3.1%, בהתאמה. האינפלציה בשנה הקרובה (המסתיימת ברבעון הרביעי של 2016) צפויה להסתכם ב-0.6%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, בשלושת הרבעונים הראשונים של 2016 ולעלות בהדרגה מהרבעון הרביעי.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות[1]. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים[2]. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בשנתיים הקרובות בכלכלה הגלובלית מתבססות בעיקרן על תחזיות של מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ושל בתי השקעות זרים. בתחזית שה-OECD פרסם בנובמבר הוא הפחית את תחזיותיו לצמיחה העולמית ולגידול של הסחר העולמי ושל היבוא למדינות ה-OECD. לפי תחזית זו, קצב הגידול של היבוא למדינות ה-OECD לא ישתפר ב-2016, והוא צפוי לעמוד על כ-4%, בדומה לקצב ב-2015. בספטמבר הערכנו שקצב הגידול ישתפר ב-2016 ויעמוד על 4.5% (לעומת 3.5% ב-2015).

מאז שנערכה התחזית הרבעונית הקודמת, בספטמבר, ירדו מחירי הנפט בשיעור ניכר. מחירה של חבית מסוג "ברנט" עמד בספטמבר 2014 על כ-100 דולרים, ובספטמבר 2015 הוא עמד על כ-50 דולרים. בנובמבר התחדשה הירידה, ובדצמבר הגיע המחיר אל מתחת ל-40 דולרים, לאחר שארגון המדינות המייצאות נפט (OPEC) החליט שלא לצמצם את תפוקת הנפט של המדינות החברות בו. גם מחיריהן של סחורות אחרות ומחירי המזון המשיכו לרדת ברבעון הרביעי של השנה. הירידה של מחירי הסחורות, בפרט האנרגיה, צפויה להמשיך לתמוך באינפלציה ממותנת בעולם.

הבנק המרכזי האמריקאי (ה-Fed) העלה בדצמבר את הריבית בארה"ב ב-0.25 נקודת אחוז, לטווח שבין 0.25% ל-0.50%, לאחר שבע שנים שבהן היא נשארה ברמה אפסית (בין 0% ל-0.25%). החברים בוועדת השוק הפתוח צופים שהריבית בארה"ב תעלה בהדרגה ותגיע ל-1.4% בסוף 2016 ול-2.4% בסוף 2017. מהחוזים העתידיים הנסחרים בשוק ההון נגזר קצב העלאה מתון יותר. לעומת הבנק המרכזי האמריקאי, הבנק המרכזי האירופי הפחית את הריבית על פיקדונות הבנקים לרמה שלילית, 0.3%-, והודיע כי יאריך את התכנית לרכישות האג"ח לפחות עד מארס 2017. הצמצום במידת ההרחבה המוניטרית בארה"ב לצד ההרחבה באירופה צפויים להימשך ב-2016.

ב. הפעילות הריאלית בישראל

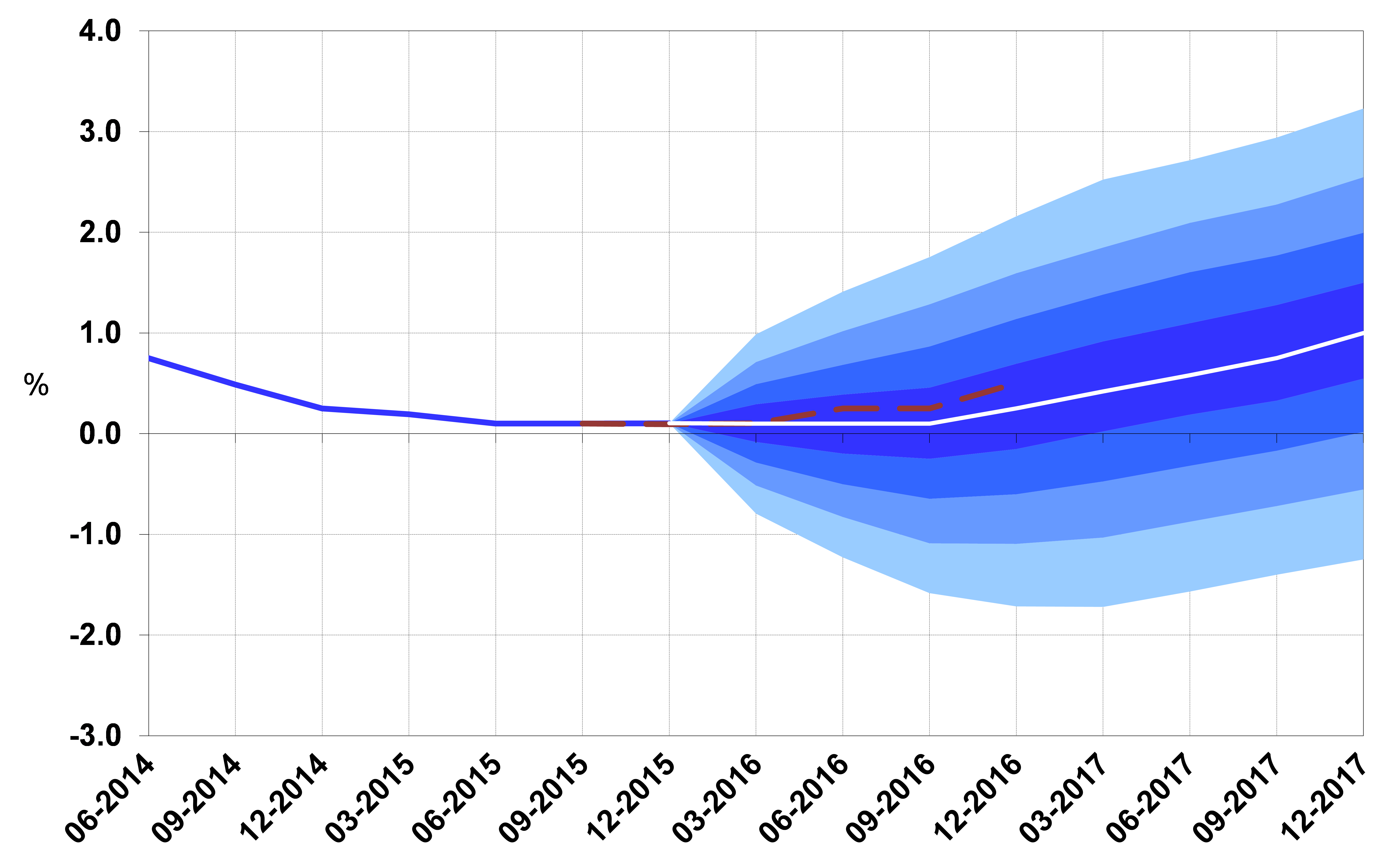

התוצר ב-2015 צפוי לצמוח ב-2.4%. לפי האומדן הראשון לנתוני החשבונות הלאומיים לרבעון השלישי של השנה, התוצר הלאומי הגולמי גדל ברבעון השלישי ב-2.5% (מנוכה עונתיות, במונחים שנתיים). על פי אומדן זה, ברבעון השלישי לא ניכר "פיצוי" על הצמיחה האפסית ברבעון השני. בעקבות זאת, ולנוכח אינדיקטורים שונים לפעילות ברבעון הרביעי, אומדן הצמיחה ל-2015 עודכן מעט כלפי מטה בהשוואה לתחזית מספטמבר (ב-0.2 נקודת אחוז).

התוצר ב-2016 צפוי לצמוח ב-2.8%, שיעור נמוך ב-0.5 נקודת אחוז בהשוואה לתחזית מספטמבר. בין הגורמים לעדכון כלפי מטה: הפחתת התחזיות לצמיחת הסחר העולמי וליבוא למדינות ה-OECD, והעדכון כלפי מטה של ההערכות ביחס לרמת הפעילות במחצית השנייה של 2015.

קצב הצמיחה ב-2016 צפוי לגדול בהשוואה לקצב ב-2015, בהובלת שיפור ביצוא. היצוא (ללא יהלומים וחברות הזנק) ירד ב-2015 בכ-2% בשעה שמדדי הסחר בעולם עלו בשנה זו[3]. אנו מעריכים כי חולשתו היחסית של היצוא ב-2015 נבעה בחלקה מגורמים זמניים, וכי היצוא יתאושש ב-2016 ויגדל בשיעור דומה לשיעור הגידול הצפוי ביבוא למדינות ה-OECD.

ההשקעה ב-2016 צפויה לגדול בקצב מהיר, בעיקר הודות להשקעה של חברה גדולה (השקעה זו תיזקף ברובה ליבוא מכונות וציוד). כך גם לגבי גידול ההשקעות ב-2017[4]. אנו צופים כי לאחר שהצריכה הפרטית גדלה במהירות ב-2015, ב-2016 יתמתן הקצב, בפרט של הגידול בצריכה ללא מוצרים בני קיימא.

ב-2017 צפויה האצה בקצב הגידול של הסחר העולמי, וזו תתמוך בשיפור ביצוא הישראלי. היצוא הישראלי צפוי לגדול ב-2017 בשיעור גבוה יחסית גם הודות ליצוא של חברה גדולה. התוצר צפוי לצמוח ב-2017 ב-3.1%.

ג. האינפלציה והריבית

האינפלציה בארבעת הרבעונים המסתיימים ברבעון הרביעי של 2016 צפויה להסתכם ב-0.6%. האינפלציה ברבעון הראשון של השנה צפויה להיות נמוכה, בהשפעתן של ירידות המחירים בעולם (במיוחד מחירי האנרגיה) ובשל הוזלות מחירים חד-פעמיות , אך ההשפעות הממתנות צפויות לדעוך בהמשך השנה. שיעורה הנמוך של האינפלציה ב-2015 נבע במידה רבה מהירידה החדה במחירי האנרגיה, מייסוף ומגורמים חד-פעמיים כמו הפחתת המע"מ באוקטובר, הוזלה של מחיר החשמל וביטול אגרת הטלוויזיה. אנו מעריכים כי השפעתה הממתנת של הירידה במחירי האנרגיה תדעך בהמשך השנה. בהתאם לכך אנו צופים כי שיעורי האינפלציה יעלו בהדרגה במחצית השנייה של 2016, בתמיכה של שוק עבודה חזק ושיפור בפעילות, וכי האינפלציה השנתית תסתכם ב-0.6%. גם העלאה של שכר המינימום והסכמי השכר במגזר הציבורי צפויים לתמוך בעלייה של השכר ושל המחירים.

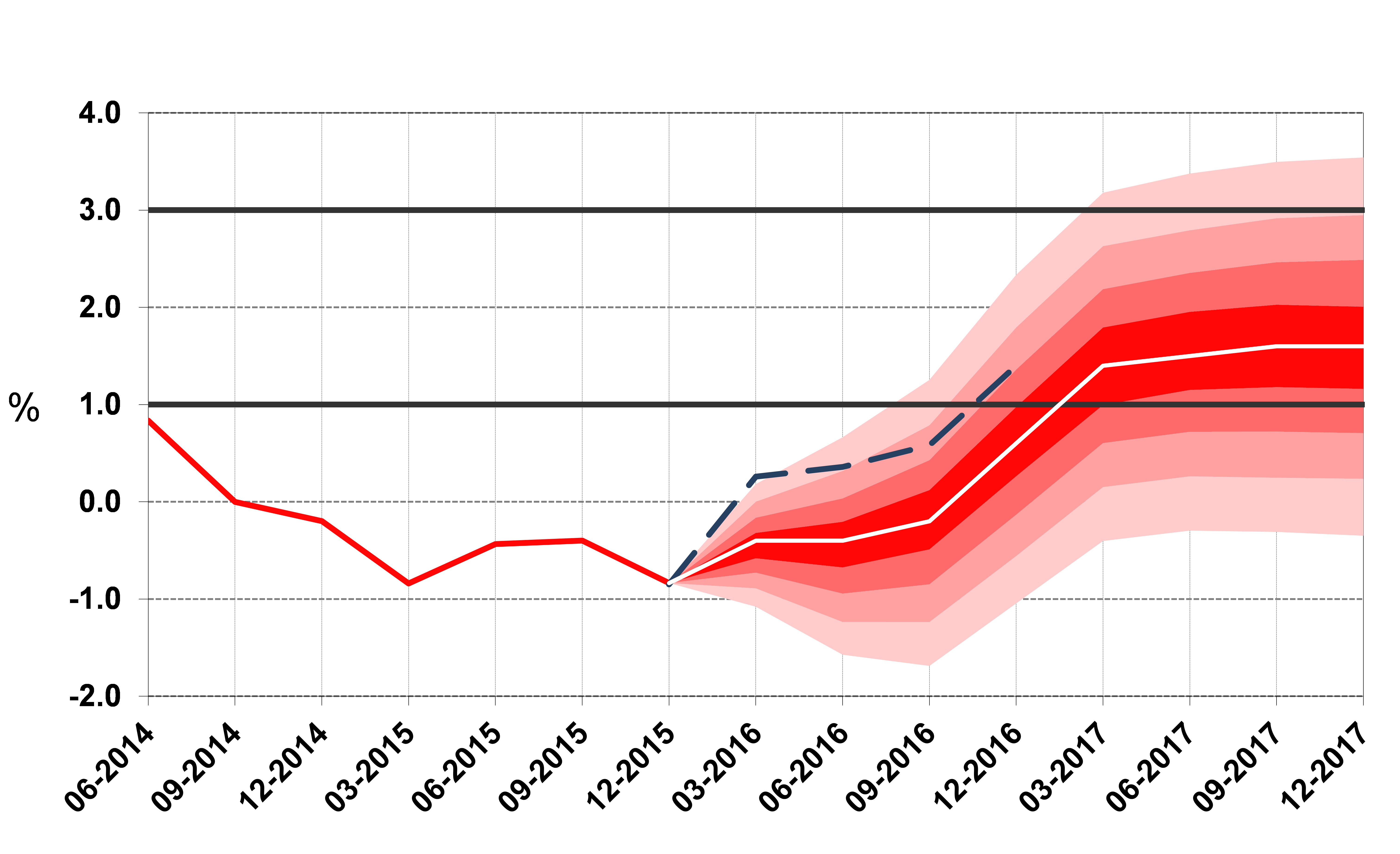

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% בשלושת הרבעונים הראשונים של 2016 ולהתחיל לעלות ברבעון הרביעי של 2016. הריבית צפויה להישאר ברמתה הנוכחית בחודשים הקרובים, כדי לתמוך בחזרת האינפלציה אל תחום היעד ובצמיחה של הפעילות. הריבית צפויה להתחיל לעלות ברבעון האחרון של השנה, על רקע עלייה הדרגתית של האינפלציה ושל האינפלציה הצפויה ושיפור בפעילות, וברבעון האחרון של 2016 היא צפויה לעמוד על 0.25%. הריבית צפויה להמשיך לעלות בהדרגה ב-2017, ולהגיע ל-1.0% ברבעון האחרון של שנה זו. ראוי להדגיש שתחזית זו תלויה בין השאר במדיניות המוניטרית הצפויה בארה"ב ובמשקים נוספים. לפי ההערכות משוק ההון (הערכות שנגזרות מהחוזים העתידיים על הריבית), ריבית ה-Fed צפויה לעלות לכ-0.9% בסוף 2016 ול-1.4% בסוף 2017. כזכור, החברים בוועדת השוק הפתוח של ה-Fed מעריכים שהריבית תעלה מהר יותר (1.4% בסוף 2016 ו-2.4% בסוף 2017). באירופה המצב שונה. הבנק המרכזי האירופי ימשיך כאמור בתכנית לרכישות אג"ח, ולפי ההערכות מהשוק הריבית שלו צפויה להישאר קרובה לאפס בשנתיים הקרובות.

בהשוואה לתוואי שחזינו בספטמבר אנו מעריכים כי הריבית תתחיל לעלות מאוחר יותר (ברבעון הרביעי של 2016 במקום ברבעון השני), משום שסביבת האינפלציה והפעילות מתונות יותר, ובהתאם לכך היא צפויה לעמוד בסוף השנה על 0.25% (במקום על 0.50% בתחזית מספטמבר).

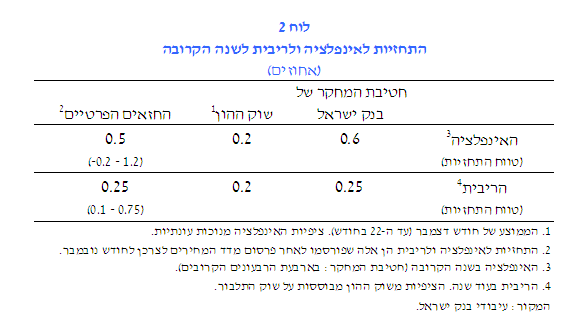

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי האינפלציה בשנה הקרובה גבוהה במקצת מממוצע התחזיות של החזאים המקצועיים (ונמצאת בתוך טווח התחזיות שלהם), וגבוהה במידה משמעותית יותר מהציפיות לאינפלציה הנגזרות משוק ההון. תחזית חטיבת המחקר לריבית דומה לתחזיות החזאים ולציפיות הנגזרות משוק התלבור.

ד. מאזן הסיכונים בתחזית

התחזית שהוצגה מושתתת על הנחות ביחס להתפתחויות בסביבה העולמית ובתנאי הרקע המקומיים. התפתחויות שונות עשויות להביא לכך שהכלכלה בישראל תתפתח באופן שונה מהתחזית המוצגת בלוח 1.

מקור מרכזי לסיכונים לתחזית טמון בכלכלה העולמית. הסיכונים לקצב הצמיחה העולמי ולסחר העולמי נובעים הן מהמדינות המתפתחות והן מהמדינות המפותחות. מחירי הנפט ירדו כאמור בשיעור ניכר בשבועות האחרונים, בהמשך לירידה חדה מספטמבר 2014. בתחזית שהצגנו לעיל הערכנו כי מחירי הסחורות והאנרגיה יתייצבו ברמותיהם הנוכחיות, ולכן השפעתם הממתנת על האינפלציה תדעך במהלך השנה הקרובה. אולם ייתכן שהמחירים יוסיפו לרדת, ומנגד ייתכן דווקא תיקון מסוים לירידת המחירים. הדבר תלוי בין השאר בביקוש לנפט, וזה מצִדו תלוי בפרט בצמיחה של המדינות המתפתחות. ההתפתחויות בסביבה העולמית ישפיעו גם על המדיניות המוניטרית של הבנקים המרכזיים בעולם, בפרט על הקצב הצפוי של העלאת הריבית בארה"ב ועל עומק ההרחבה המוניטרית בגוש האירו. התפתחויות אלה ישפיעו על הפעילות ועל האינפלציה בישראל, ובהתאם לכך גם על תוואי הריבית בישראל.

מקורות נוספים לאי-ודאות בתחזית כוללים גורמים שעשויים להשפיע על שער החליפין, התפתחויות גאו-פוליטיות או ביטחוניות והתפתחויות בשוק הדיור.

איורים 1 עד 3 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולצמיחת התוצר (הקו המרוסק מציין את התחזית מספטמבר). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE של חטיבת המחקר.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

הערות:

מרכז המניפה (הקו הלבן) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (ספטמבר 2015).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

הערות:

שיעור הצמיחה השנתי: התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם.

מרכז המניפה (הקו הכחול) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (ספטמבר 2015).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

[1] הסבר על התחזיות המקרו-כלכליות של חטיבת המחקר, כמו גם סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה לרבעון השני של 2010, סעיף 3-ג'.

[2] נייר העבודה על המודל זמין באתר האינטרנט של בנק ישראל. ראו:

"MOISE: A DSGE Model for the Israeli Economy", Discussion Paper No. 2012.06.

[3] לפי התחזית האחרונה של ה-OECD, מנובמבר, היבוא למדינות ה-OECD עלה ב-2015 בכ-4% והסחר העולמי עלה ב-2%.

[4] בשלב זה לא נכללו בתחזית השקעות בסדר גודל מקרו-כלכלי שקשורות בהרחבת הפיתוח של מאגר "תמר" ובתחילת הפיתוח של מאגר "לווייתן". השקעות כאלה ייזקפו ברובן ליבוא מכונות וציוד.

[5] בכלל זה הוזלה של מחירי התחבורה הציבורית והמים, שעליה הודיע משרד האוצר ב-27 בדצמבר, והוזלה של התעריפים לביטוח החובה לרכב.