הממצאים העיקריים:

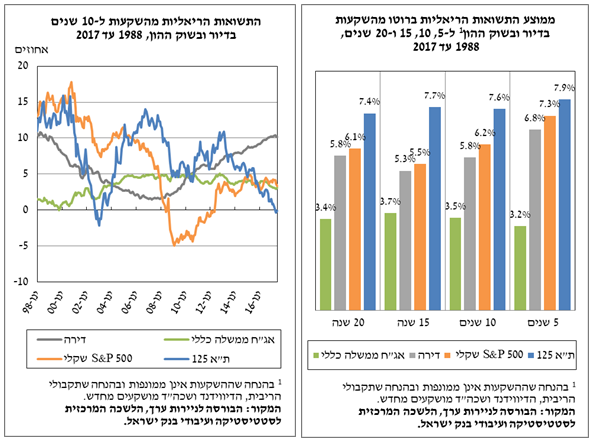

- בעשור האחרון הניבו השקעות בדיור תשואות גבוהות מאשר השקעות בשוק ההון. אולם כאשר מתבוננים על ביצועי ההשקעות באפיקים השונים מפרספקטיבה ארוכת טווח (1988—2017), מוצאים כי השקעות במניות הניבו תשואות ממוצעות גבוהות מהשקעות מקבילות בדיור וגבוהות משמעותית מהשקעות באג"ח ממשלתיות. תוצאה זו נותרת בעינה גם לאחר שמביאים בחשבון את העלויות הכרוכות בהשקעות באפיקים השונים, לרבות מיסוי.

- חשוב להדגיש כי השקעה בדירה נבדלת מהשקעות בשוק ההון במאפיינים רבים, ביניהם מידת הנזילות, יכולת הפיזור, רמת המינוף, עלויות העסקה וההחזקה, תנאי המיסוי, המתאם עם תשואותיהם של נכסים אחרים ועוד. גם למאפיינים אלה השפעה על החלטות ההשקעה.

התשואה השנתית הממוצעת, ברוטו (כולל עלויות השקעה) ונטו (בניכוי עלויות השקעה), מהשקעה ל-10 שנים:

|

אפיק ההשקעה |

התשואה הריאלית ברוטו |

התשואה הריאלית נטו |

ההפרש בנקודות אחוז |

|

מדד ת"א 125 |

7.59% |

6.06% |

1.53 |

|

מדד אג"ח ממשלה כללי |

3.48% |

2.66% |

0.83 |

|

דירה |

5.76% |

4.87% |

0.88 |

ניתן להבחין כי גם בשקלול השפעתן של עלויות ההשקעה, דירוג האפיקים לפי רמת תשואה נותר זהה. כאשר בוחנים את ההפרש בין התשואות ברוטו ונטו בכל אפיק, מתברר כי עלויות ההשקעה שחקו את ההשקעה במניות במידה הרבה ביותר, ואילו ההשקעות באג"ח ממשלתיות ובדיור נשחקו פחות.

התשואה נטו מהשקעה בדירה מציגה את הרגישות הרבה ביותר למשך ההשקעה: ככל שהוא מתקצר כך גוברת השפעתם של הוצאות העסקה ומס הרכישה והתשואה נטו יורדת. בהשקעות ארוכות פוחתת השפעתן של הוצאות העסקה, בשעה שהטבת המס על ההכנסה משכר דירה הופכת למשמעותית יותר. התשואה נטו מהשקעות בשוק ההון מושפעת פחות ממשך ההשקעה: הוצאות העסקה נמוכות יותר וההכנסה השוטפת ממוסה במלואה. מכאן שבהשקעות לתקופות קצרות ייווצר פער גדול יותר בין התשואות נטו מהשקעות במניות לתשואות נטו מהשקעות בדיור.

לסיכום, ב-1988—2017 - טווח הזמן המירבי שנבחן - הניבו השקעות במניות לתקופות שונות תשואות ממוצעות (ברוטו ונטו) גבוהות מהשקעות מקבילות בדיור וגבוהות משמעותית מהשקעות באג"ח ממשלתיות. עם זאת, בחינה בטווח זמנים אחר עשוי להוביל לתוצאות שונות; כך למשל אם נבחן את התשואות מהשקעות שהחלו בראשית 2007, ערב המשבר הפיננסי העולמי, נקבל כי השקעה בדירה נשאה את התשואה הגבוהה ביותר מבין החלופות. חשוב להדגיש כי מסלולי ההשקעה השונים אינם נבדלים אלה מאלה רק בתשואות שהם מניבים למשקיעים אלא גם במאפיינים מהותיים נוספים, לרבות רמות סחירות ונזילות, מימון ומינוף, פיזור, מיסוי והיבטים פסיכולוגיים.

[1] תוצאות ההשוואה רגישות לבחירה במועדי ההתחלה והסיום של ההשקעות. כדי להתגבר על כך ולאמוד את התשואות האופייניות מכל אפיק, חישבנו את ממוצע התשואות שהניבו השקעות לפרק זמן נתון במועדים רבים לאורך התקופה. התשואות חושבו בהנחה שההשקעות בכל האפיקים אינן ממונפות ובהנחה שתקבולי הריבית, הדיווידנד ושכר הדירה מושקעים מחדש.