לקטע המלא

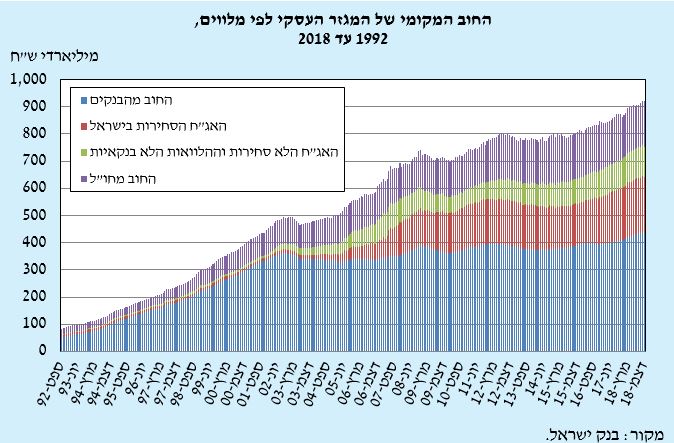

לקטע המלא- מאז שנות ה-2000 מתחולל שינוי מבני בשוק האשראי – גידול חלקו של המימון החוץ-בנקאי יחסית למימון הבנקאי. חלק משמעותי מהשינוי הוא תוצאת הלוואות ישירות מהגופים המוסדיים.

- ההלוואות הישירות של הגופים המוסדיים בישראל ניתנות בדירוג אשראי גבוה ובעיקר לחברות פרטיות הקשורות לחברות הגדולות במשק – אשראי שגדל על חשבון השקעתן באג"ח. ההסטה להלוואות נובעת ככל הנראה גם ממאפייניהן – היותן לא סחירות ומותאמות לצורכי המימון של חברות הנדל"ן המניב והתשתיות.

- יש חשיבות להרחבת האשראי מהגופים המוסדיים גם לעסקים קטנים ובינוניים. לפיכך התירה המדינה למתווכי האשראי המוסדרים לגייס אג"ח, בעיקר מהגופים המוסדיים, וכן הקימה קרנות השקעה ייעודיות. מומלץ לקדם גם שוק איגוח מוסדר, שיתרום להנגשת האשראי.

הרחבת המימון החוץ בנקאי למגזר העסקי בישראל מאז שנות ה-2000 מכ-5% מהאשראי למגזר זה בשנת 2000 ועד 35% בסוף 2018 מעידה על שינוי מבני משמעותי, שהוא גדול גם בהשוואה למגמה העולמית. כן ניכרת עלייה חדה בהלוואות הישירות של הגופים המוסדיים לחברות. הכניסה של הגופים המוסדיים לשוק אג"ח החברות הביאה להרחבת היצע האשראי ונגישות האשראי לחברות הגדולות במשק, ומשתמע מהספרות המקצועית שהרחבה זו תוביל להתאוששות מהירה יחסית של המשק לאחר תקופות של משברים כלכליים.

נמצא גם, שבדומה למתואר בספרות, המימון הבנקאי מופנה אל מגוון חברות, ואילו המימון החוץ בנקאי באמצעות אג"ח ניתן כיום בעיקר לחברות גדולות בעלות דירוג גבוה. החברות הציבוריות, הנהנות מגישה לכל סוגי החוב, בוחרות ללוות באמצעות אג"ח. בחירתן זו מעידה על יתרון של חוב זה עבורן, שנובע כנראה מהתמחור והסחירות של האג"ח.

ההלוואות הישירות של הגופים המוסדיים בישראל הן בדירוג גבוה, וניתנות בעיקר לחברות פרטיות. עם זאת, נראה שחלק גדול מהחברות המקבלות מימון מהגופים המוסדיים קשורות לגופים הגדולים במשק ולחברות ציבוריות, שיעור גבוה מהן לשם מימון פרויקטים של תשתיות. המעבר של הגופים המוסדיים למתן הלוואות ישירות מרחיב את סוג החברות והפרויקטים המקבלים מימון מגופים אלו. נמצא קשר שלילי חזק ומובהק של 0.35 בין החזקות הגופים המוסדיים בהלוואות ישירות לבין ההשקעות באג"ח חברות בישראל, קשר המעיד על הסטה בין שני סוגי החוב. ההסטה להלוואות נובעת ככל הנראה מהיתרון של השקעה בהלוואות ישירות יחד עם חוסר רצון של הגופים המוסדיים להרחיב את חשיפתם לאג"ח וביקוש מוגבל לאשראי של החברות הגדולות בישראל.

לפיכך, לא נראה שהמעבר של הגופים המוסדיים להשקעה בחברות באמצעות הלוואות ישירות הביא לעלייה בנגישות האשראי לכלל החברות, משום שהוא ניתן בעיקר לחברות הגדולות במשק או לחברות הקשורות לחברות הגדולות והציבוריות. והאתגר של הגדלת נגישות האשראי מהגופים המוסדיים לעסקים קטנים ובינוניים עומד אפוא בעינו. היכולת של הגופים המוסדיים לתת אשראי לעסקים קטנים ובינוניים באופן ישיר מוגבלת, בגלל עלויות תפעול וגבייה משמעותיות וגם משום שאין בישראל שוק איגוח מפותח, שיאפשר הרחבה של האשראי תוך המשך תפעולו על ידי בנקים. עם זאת, התרת גיוס אג"ח בשוק ההון למתווכי אשראי מוסדרים, החל משנת 2015, מאפשרת לגופים המוסדיים להשקיע באשראי לעסקים קטנים ובינוניים גם באופן עקיף: המתווכים המוסדרים[1] מגייסים מהם אג"ח ומלווים לעסקים אלה. ואכן רואים בשנים האחרונות, ובפרט השנה, עלייה גם בהיקף הגיוסים של מתווכי האשראי המוסדרים (שמרביתם הונפקו ישירות לגופים המוסדיים) וגם בהיקף מתן האשראי של מתווכי האשראי המוסדרים למגזר העסקי[2]. העלייה במתן האשראי של מתווכי האשראי המוסדרים גם מעידה על הביקוש של חברות קטנות ובינוניות לאשראי. הממשלה גם פועלת להנגיש את האשראי מהגופים המוסדיים לעסקים קטנים ובינוניים, וזאת באמצעות שתי קרנות השקעה שהוקמו ב-2016 ובאמצעות מתן מענק למתווכי אשראי מוסדרים שיספקו אשראי בגובה של לפחות 500 מיליון ש"ח.

[1] מתווכי אשראי שאינם בנקים או גופים מוסדיים – חברות כרטיסי אשראי ומתווכי אשראי אחרים.

[2] יש לזכור שאנו רואים היום רק תמונה חלקית של האשראי ממתווכי האשראי המוסדרים; ייתכן שגידולו של האשראי שנותנים מתווכי האשראי המוסדרים הפרטיים הוא היום משמעותי יותר.