· יש קשר בין העובדה שמנהלי החיסכון לטווח ארוך חשופים למניות במידה מצומצמת לבין חשיפתם המצומצמת לחו"ל: שוק המניות בישראל קטן, ומנהלי החיסכון יכולים להגדיל את חשיפתם למניות בעיקר דרך הגדלת החשיפה לחו"ל; הגדלת החשיפה למניות הייתה אפוא מגדילה את חשיפתם לחו"ל.

· בשנים האחרונות הקטינו המוסדיים את חשיפתם לאג"ח סחירות של חברות ישראליות והגדילו את חשיפתם להלוואות ישירות, לנכסים זרים (אג"ח ומניות) ולקרנות השקעה. סיבה אפשרית למעבר מאג"ח סחירות להלוואות ישירות היא שמגבלות ההשקעה בהלוואות הן מקלות יותר.

· מנהלי הקרנות, הפועלים בתנאי תחרות, צריכים לבחור בין פעילות האמורה להניב תשואות בטוחות בטווח הקצר לבין השקעות ארוכות טווח, המתבקשות בניהול החיסכון הפנסיוני, שתשואותיהן בממוצע ארוך טווח גבוהות יותר (כדוגמת מניות).

התיק המנוהל של הציבור לטווח ארוך[1] הגיע בשנת 2016 להיקף של כ-1.26 טריליוני ש"ח. האתגר של גופי החיסכון הפנסיוני להשיג לציבור תשואות גבוהות לגיל הפרישה התגבר בשנים האחרונות על רקע סביבת הריבית הנמוכה, שהביאה לירידת התשואה-לפדיון על מכשירים כגון אג"ח חברות ואג"ח ממשלתיות לאורך כל עקום התשואות. כך, למשל, תשואת אג"ח ממשלתית שקלית (צמודה) ל-20 שנה ירדה מכ-6% (4%) לשנה בסוף שנת 2008 לכ-3% (1%) בשנה בממוצע בשנת 2016. משמע שהשקעה במכשירים סטנדרטיים כגון אג"ח חברות ואג"ח ממשלתיות לטווח ארוך לפדיון, במחירים הנוכחיים, אם מחירים אלו יתמידו, לא תספק לחוסכים הצעירים יותר, שנכנסו לשוק העבודה בשנים האחרונות, תשואה משמעותית לפרישה.

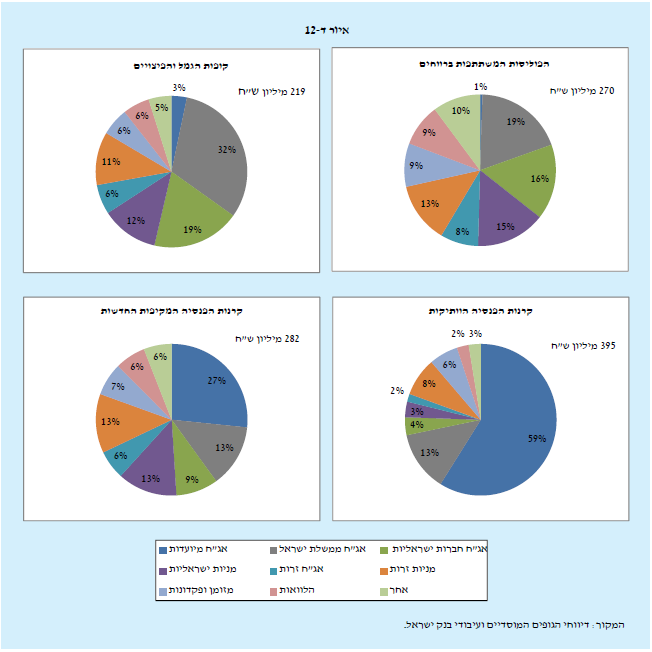

ישנם הבדלים בין תיקי הנכסים שמחזיקים הגופים המנהלים השונים (איור ד'-12). התיקים נבדלים בראש ובראשונה בהיקף האג"ח המיועדות – אג"ח ממשלתיות לא סחירות המשלמות תשואה קבועה, שעומדת כיום על 4.86%, ריאלית, לשנה. קרנות הפנסיה הוותיקות מחזיקות בהיקף הגדול ביותר של אג"ח מיועדות בתיק – 59%; אחריהן קרנות הפנסיה המקיפות החדשות - 26%; ולבסוף חברות הביטוח, המחזיקות באג"ח מיועדות 14% מנכסיהן[2]. קופות הגמל כמעט אינן מחזיקות במכשיר זה. התשואה באג"ח מיועדות כיום גבוהה משמעותית מתשואת אג"ח ממשלתיות סחירות, ועבור הגופים הרשאים להחזיק בהן מדובר בנכס אטרקטיבי ביותר מבחינת התשואה, ובסיכון נמוך. כיוון שרוב התיק של קרנות הפנסיה הוותיקות מורכב מאג"ח מיועדות, החשיפה שלהן ליתר הנכסים נמוכה משמעותית מזו של הגופים האחרים, למעט שיעור החזקה לא מבוטל במניות זרות – 8%. לעומת תיק הנכסים הסולידי של קופות הפנסיה הוותיקות בולטות הפוליסות המשתתפות ברווחים בחשיפה גבוהה לנכסים בעלי פרופיל סיכון גבוה יותר, ובפרט להלוואות ישירות ולנכסים "אחרים" (קרנות השקעה מסוגים שונים), לנכסים זרים (אג"ח ומניות) ולמניות ישראליות. באמצע נמצאות קרנות הפנסיה החדשות וקופות הגמל, הדומות אלו לאלו בהרכב תיקיהן, למעט בחשיפה לאג"ח של חברות ישראליות - שעדיין גבוהה יותר בקופות הגמל.

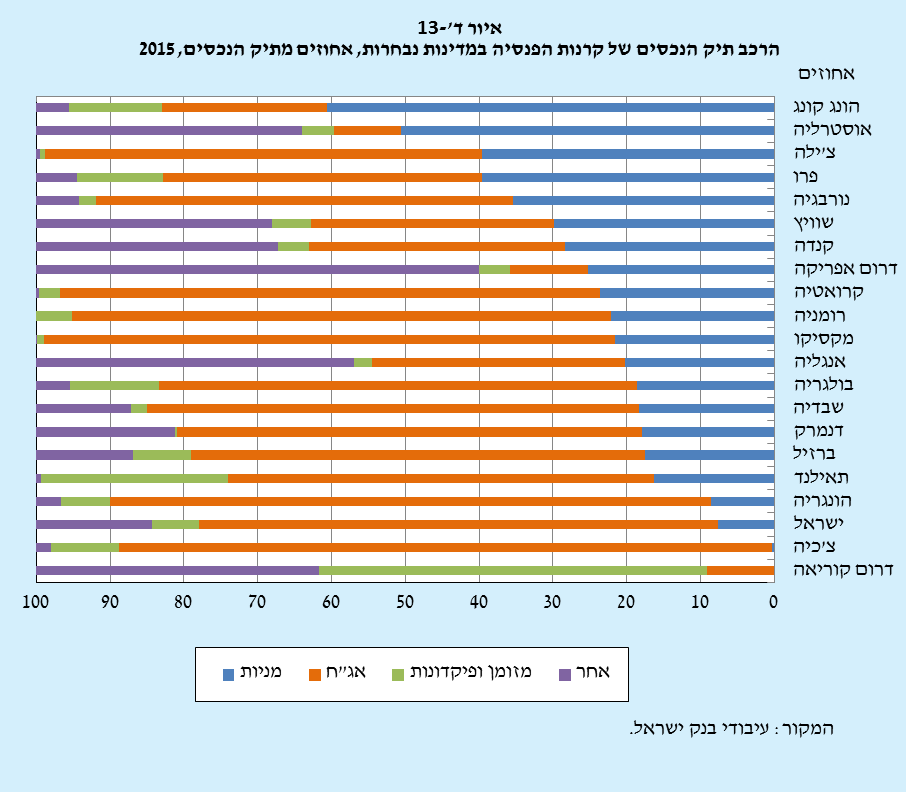

בהשוואה לקרנות פנסיה בחו"ל[3] - קרנות הפנסיה בישראל מנהלות היקף נכסים דומה לממוצע הפשוט בקרב מדינות OECD (כ-54% מהתוצר) . יחד עם הנכסים המנוהלים בקופות הגמל ובחברות הביטוח התיק המנוהל הכולל לטווח ארוך בישראל מגיע לכ-100% תוצר. אצל מנהלי החיסכון לטווח ארוך בישראל בולט שיעור החזקה נמוך במניות (להשוואה עם חו"ל ראו איור ד'-13): חשיפתם למניות מקומיות וזרות נעה בין 11% בקרנות הפנסיה ל-28% בתכניות הביטוח המשתתפות ברווחים.

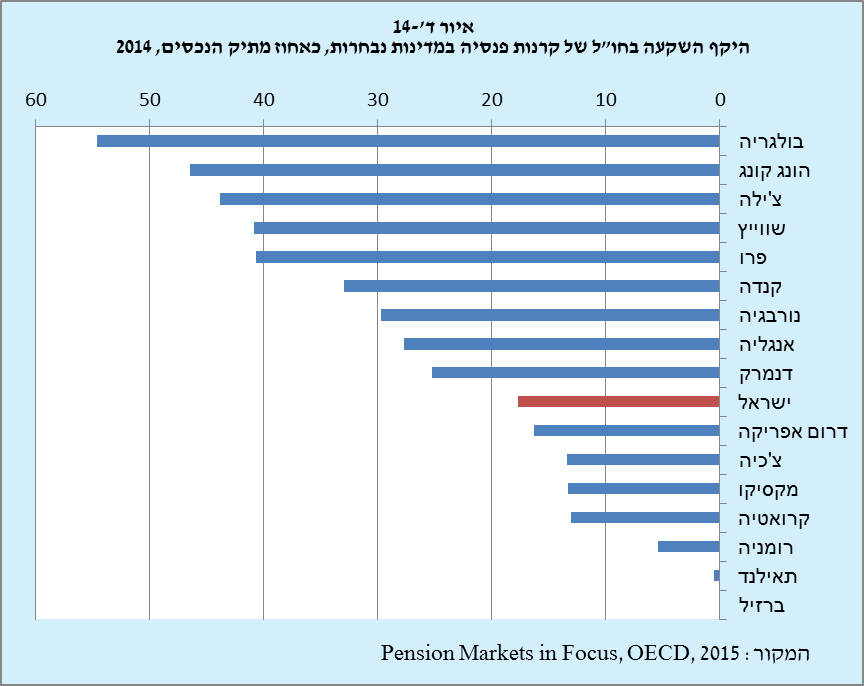

החשיפה של קרנות הפנסיה בישראל לחו"ל בהשוואה לקרנות בחו"ל נמוכה גם היא (איור ד'-14), וביתר הגופים היא מתקרבת לממוצע, וזאת על אף עלייתה המשמעותית בשנים האחרונות: ממוצע החשיפה לנכסים בחו"ל בקרנות הפנסיה במדגם של מדינות בעלות מטבע עצמאי מ-OECD, נכון לשנת 2014, הוא 40%, ובמדינות שאינן ב-OECD – 30%. יש קשר בין העובדה שמנהלי החיסכון לטווח ארוך חשופים למניות במידה מצומצמת לבין חשיפתם המצומצמת לחו"ל: שוק המניות בישראל קטן, ומנהלי החיסכון יכולים להגדיל את חשיפתם למניות בעיקר דרך הגדלת החשיפה לחו"ל; הגדלת החשיפה למניות הייתה אפוא מגדילה את חשיפתם לחו"ל.

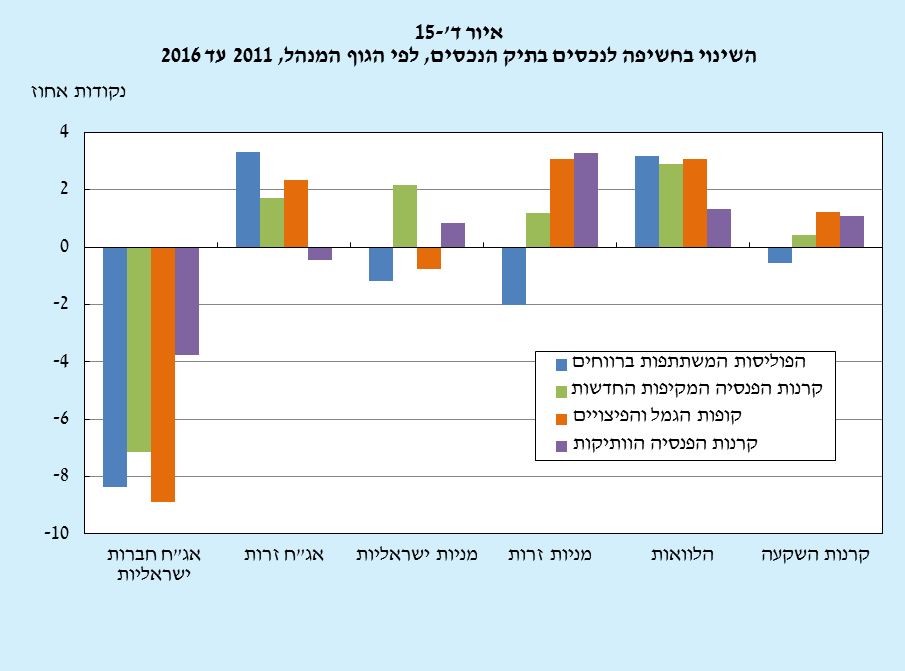

השינויים שביצעו הגופים המוסדיים בנכסיהם בשנים האחרונות מצביעים על מגמה דומה (איור ד'-15): הקטנה ניכרת של החשיפה לאג"ח חברות ישראליות, לצד הגדלת החשיפה להלוואות ישירות, לנכסים זרים (אג"ח ומניות) ולקרנות השקעה, חוץ מאשר בתכניות הביטוח המשתתפות ברווחים. ההתמודדות של קרנות הפנסיה בעולם עם סביבת הריבית הנמוכה בשנים האחרונות לא הייתה אחידה: חלקן הגדילו את חשיפתן למניות )בעיקר במשקים קטנים) על חשבון אג"ח, וחלקן הגדילו את השקעותיהן ב"נכסים אלטרנטיביים", כלומר נכסים שאינם אג"ח או מניות – הלוואות, נדל"ן, קרנות גידור, מוצרים מובנים וכדומה (בעיקר במשקים גדולים).

ההלוואות הישירות שהעמידו הגופים המוסדיים בשנים האחרונות שימשו, לפחות חלקית, תחליף לאג"ח של חברות לא סחירות, שהמוסדיים נהגו לרכוש לפני המשבר הפיננסי. אולם צמצום יתרת האג"ח הלא סחירות החל עוד לפני המשבר, ואילו האצת גידולן של ההלוואות החלה אחריו, במיוחד סמוך ליישום המלצות "ועדת חודק" על ידי אגף שוק ההון והביטוח[4]. אמנם מטרת הצעדים שננקטו בעקבות ההמלצות הייתה לחזק את כוחם של הגופים המוסדיים ולתקן כשל שוק, לכאורה, שמנע מהגופים המוסדיים לדרוש התניות ושעבודים להבטחת חוב, וייתכן שאף פגע בתמחור, אך המוסדיים העדיפו בשנים האחרונות להקטין את חשיפתם למכשיר זה ולהגדיל את החשיפה להלוואות, שמגבלות ההשקעה בהן מקלות יותר[5] ומחירן אינו שקוף. בדיקה שנערכה ב-2014[6] העלתה כי ההלוואות ניתנות לחברות גדולות במשק במח"ם גבוה מן הממוצע בשוק האג"ח. משמע שאין בהן בהכרח פוטנציאל של פיזור הסיכון לנכסים שונים, אבל יש בהן פוטנציאל תשואה, הודות לאופק ההשקעה הארוך. ההלוואות גם מגלמות פוטנציאל לתשואה עודפת עקב אי-סחירות. ייתכן כי גם התחרות הגבוהה בין הגופים המוסדיים מניעה אותם להעדיף השקעה באפיק זה, משום שהציבור נוטה להשוות את ביצועי הגופים האלה בטווח קצר של שנה. המוסדיים מתקשים לנהל השקעה בעלת אופק ארוך במוצרים סחירים, שבהם שינוי המחיר מגדיל את התנודתיות בשווי התיק, ומוותרים על גיוון הנכסים לטובת תיקי השקעה דומים, מהחשש לפגר אחר התשואות של המתחרים בחלק מהזמן[7]. מחקר שפורסם לאחרונה[8] מצביע על קשר בין מידת התחרות ואופן תגמול המנהלים לבין הביצועים בתכניות החיסכון השונות בישראל; מהמחקר עולה כי תכניות ביטוח ישנות שבהן דמי הניהול נגזרים מביצועי ההשקעה משיגות תשואות גבוהות יותר מאשר תכניות שבהן משולמים דמי ניהול קבועים, וכי עדיפות זו אינה כרוכה בהכרח בנטילת סיכון רב יותר. כמו כן עולה מהמחקר כי התחרות הגבוהה המתקיימת בין קופות הגמל אינה תורמת לביצועים טובים יותר, אלא להפך. הרצון של המוסדיים להקטין את מידת החשיפה הציבורית השלילית במקרים של כשל באג"ח סחירות יכולה להיות סיבה נוספת לנטייתם להעדיף השקעה לא סחירה ופחות שקופה כהלוואות.

כ-3% מהתיק של הגופים המוסדיים מופנה להשקעה בקרנות השקעה, רובן בחו"ל (הון סיכון, גידור, נדל"ן וכדומה), בעוד שהיקף ההשקעה במכשירים אלה בארץ נמוך יותר. פיתוחם של חלק ממכשירים אלה בארץ מתעכב בגלל מגבלות רגולטוריות, ושל חלק אחר - בגלל מבנה השוק והיקפו הקטן. ואולם הדחיפות בפיתוחם רק הולכת וגדלה: על פי אומדנים של גידול היצע הנכסים שנערכו בחטיבת המחקר בהנחות שמרניות יחסית היקף הנכסים המנוהלים בידי גופי החיסכון לטווח ארוך צפוי לגדול בעשור הקרוב ליותר מ-2 טריליוני ש"ח – מכ-1.26 טריליון כיום. מאמץ בכיוון זה הוא תיקון שנעשה השנה ב"חוק הריטים"[9] במטרה להוריד את חסמי הכניסה המגבילים את הקמתן של קרנות "ריט" נוספות בישראל. השקעה בנכסים אלטרנטיביים דורשת תשומות ניהול ורמת מומחיות גבוהות יותר.

בסיכום, למרות סביבת הריבית הנמוכה, היקף החשיפה של הגופים המוסדיים למניות ולנכסים זרים נמוך בהשוואה בין-לאומית, והדבר בולט בעיקר בקרנות הפנסיה הנהנות מהיקף גדול של אג"ח מיועדות בתיק. יחד עם זאת, בשנים האחרונות גדלה בשיעור ניכר החשיפה של המוסדיים להלוואות ישירות וגם ההשקעה בנכסים אחרים (קרנות גידור, נדל"ן, מוצרים מובנים וכדומה), מכשירי השקעה שיש בהם ככל הנראה פוטנציאל לתשואה גבוהה יותר, אך גם דורשים תשומות ניהול ומומחיות גבוהות יותר. מנהלי הקרנות הפועלים בתנאי תחרות צריכים לבחור בין פעילות האמורה להניב תשואות בטוחות בטווח הקצר לבין השקעות ארוכות טווח, המתבקשות בניהול החיסכון הפנסיוני, שתשואותיהן בממוצע ארוך טווח גבוהות יותר (כדוגמת מניות). כבר כיום מתקיימת תחרות חזקה בין הגופים המוסדיים על ניהול כספי הציבור. ההתמקדות הרגולטורית בשנים האחרונות הייתה בניסיון להגדיל עוד את התחרות ולהפחית את דמי הניהול באמצעות צעדים כ"פנסיית ברירת מחדל", שהתמקדו בקביעת "סמן" בשוק לדמי ניהול נמוכים, לצד הטלת מגבלה ישירה על דמי ניהולן של השקעות חיצוניות ("כפל דמי ניהול") בשיעור שעד 0.25% בשנת 2015. צעדים אלה עלולים לפגוע במוטיבציה וביכולת של הגופים המוסדיים לפתח תשתיות מתאימות להשקעה בנכסים לא סחירים ו/או בנכסים מורכבים, המשמשים חלופת השקעה חשובה, בפרט בתקופה של ריבית נמוכה - נכסים שלגביהם חסר מידע זמין, ואין להם מחיר שוק שניתן להסתמך עליו.

[1] מנהלי החיסכון לטווח ארוך הם: קופות הגמל והפיצויים, קרנות הפנסיה הוותיקות וקרנות הפנסיה המקיפות החדשות, חברת הביטוח (הפוליסות המבטיחות תשואה ופוליסות הביטוח המשתתפות ברווחים).

[2] הפוליסות המבטיחות תשואה מחזיקות 57%, בעוד שבפוליסות המשתתפות ברווחים אין כמעט כל החזקה באג"ח מיועדות. מכירתן של פוליסות מבטיחות תשואה הופסקה ב-1990.

[3] ההשוואה עם חו"ל מבוססת על: Pension Markets in focus 2015 and 2016, OECD

[4] העלייה בחשיפה של המוסדיים להלוואות נידונה בהרחבה גם בדוח בנק ישראל 2013, פרק ד'.

[5] "ועדת גולדשמידט לבחינת אופן מתן הלוואות פרטיות על ידי גופים מוסדיים" פרסמה את המלצותיה ב-2014. הוועדה המליצה להטיל מגבלות מסוימות על היכולת של גופים מוסדיים לתת הלוואות, אולם מגבלות אלה מקלות ביחס למגבלות על השקעה באג"ח חברות.

[6] להרחבה ראו דוח היציבות הפיננסית למחצית הראשונה של 2014.

[7] ראו תיבה ד'-2 בדוח בנק ישראל 2012.

] H

amdani, Kandel, Mugerman and Yafeh, "Incentive fees and competition in pension funds: evidence from a regulatory experiment", NBER working paper 22634, 2016

[9] קרן ריט (REIT-Real Estate Investment Fund) או קרן נדל"ן היא חברה הרוכשת נדל"ן מניב וגובה דמי שכירות. הקרן נהנית מפטור ממס חברות בתמורה למחויבותה לחלק את רוב הכנסותיה כדיבידנד לבעלי המניות. בישראל פועלות שתי קרנות ריט סחירות המתמקדות בנדל"ן למסחר. השנה הוקמה גם קרן ריט חדשה להשקעה בדירות למגורים, לאחר שבתחילת השנה התקבל תיקון חקיקה המקנה לקרנות ריט המתמקדות בהשכרה למגורים הנחה משמעותית במס הרכישה.