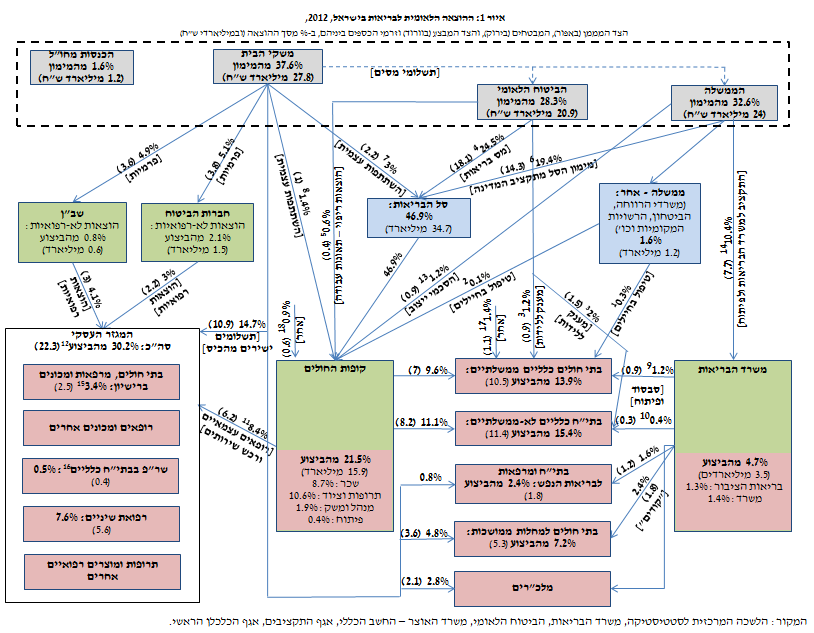

ההוצאה הלאומית לבריאות הסתכמה בשנת 2012 ב-73.9 מיליארד ש"ח, וסכום זה שווה ערך ל-7.5% מהתוצר בישראל. תיבה זו מתארת את זרימת הכספים מהצד המממן את ההוצאה לצד המבצע אותה. איור 1 להלן מציג את זרמי הכספים ומלמד על מורכבות המערכת ועל קשרי הגומלין הרבים בין חלקיה. התיבה מעדכנת ומרחיבה תיבה שהתפרסמה בעבר[1] ובחנה את ההוצאה הציבורית בלבד, על סמך הנתונים ל-2007. כפי שיתואר להלן, מערכת הבריאות בישראל עדיין מסתמכת בעיקרה על מימון ציבורי ועל אספקה ציבורית של שירותים, אולם שיעורי המימון הפרטי והאספקה הפרטית הולכים וגדלים בשני העשורים האחרונים.

מימון ההוצאה (תיבות אפורות)

הממשלה (הרחבה) מימנה ב-2012 60.8% מההוצאה הלאומית לבריאות. חלק הארי מסכום זה (44% מסך ההוצאה) הופנה למימון סל שירותי הבריאות שאותו מספקות קופות החולים, בהתאם לחוק ביטוח בריאות ממלכתי. המוסד לביטוח לאומי גובה מעט יותר ממחצית מעלותו של הסל באמצעות דמי ביטוח הבריאות ("מס בריאות"), והשאר ממומן מהכנסות הממשלה ממסים אחרים. נוסף על כך קופות החולים מקבלות עוד משאבים מהממשלה (1.2%), במסגרת הסכמי ייצוב ומבחני תמיכה. ההכנסות ממסים מממנות גם הוצאה לבריאות במשרדי ממשלה אחרים (למשל, משרד הביטחון משלם לבתי החולים, ובאזורים מסוימים גם לקופות החולים, עבור טיפול בחייליו[2]), והוצאה לבריאות ברשויות המקומיות (הנסמכות גם על מסים מקומיים). נוסף לחלקו במימון הסל המוסד לביטוח לאומי משלם לבתי החולים מענק אשפוז על לידות (3.2% מההוצאה הלאומית), וכן הוא משלם לקופות החולים עבור טיפול בנפגעי תאונות עבודה (0.6%).

משקי הבית מימנו ב-2012 37.6% מההוצאה הלאומית לבריאות (וזאת נוסף על המסים שהם משלמים לממשלה). כשליש מסכום זה משולם במסגרת הסדר ביטוחי: פרמיות לחברות הביטוח (5.1% מההוצאה), תשלומים לביטוחי השב"ן של קופות החולים (4.9%), וכן השתתפויות עצמיות לקופות החולים תמורת השירותים הכלולים בסל הבריאות הציבורי (4.4%). כשני שלישים משולמים ישירות מהכיס לספקים של שירותים ומוצרים רפואיים: משקי הבית רוכשים שירותי אשפוז סיעודי בבתי חולים למחלות ממושכות (4.9%), ומשלמים ישירות לרופאי שיניים, לרכישת מוצרים להיגיינת הפה, לניתוחים פרטיים, לתרופות, וכו'.

שארית המימון של ההוצאה לבריאות (1.6%) מגיעה מהכנסות מחוץ לארץ. אלה כוללות תרומות וכן תשלומים של "תיירי מרפא" – חולים שמגיעים לישראל כדי לקבל טיפול רפואי (לפי ההערכות, ההכנסות מהם מגיעות לכ-0.5 מיליארד שקל, או 0.7% מסך המימון)[3].

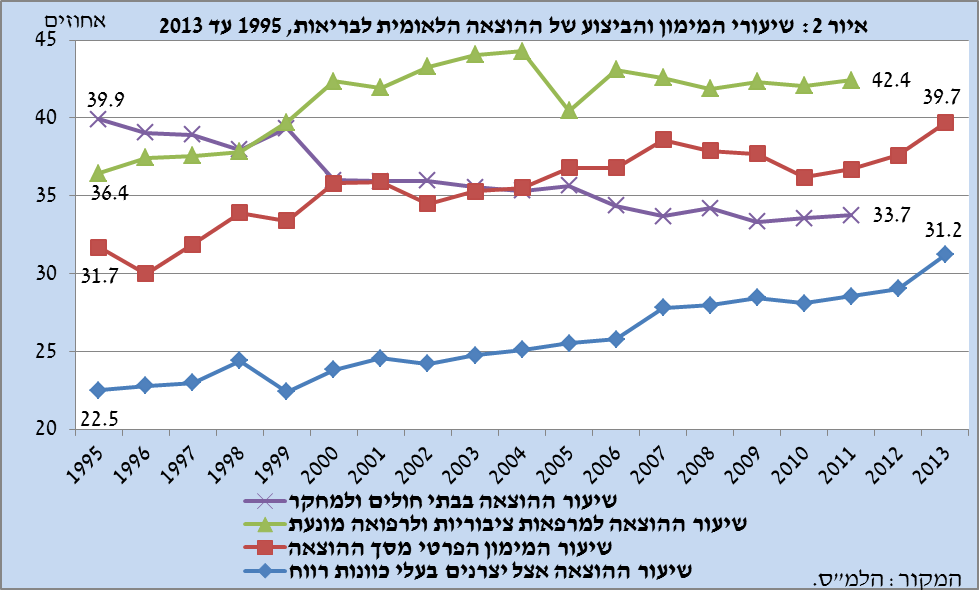

החלק שהמימון הפרטי (כולל מחו"ל) מהווה בסך ההוצאה הלאומית גבוה בהשוואה לעולם, ועם השנים הוא עלה – מ-31.7% ב-1995 ל-39.7% ב-2013 (איור 2).

הערות לאיור 1:

1. התשלום שמשרד הביטחון מעביר לבתי החולים הממשלתיים עבור טיפול בחיילים. אין בידינו נתונים על היקף התשלום לבתי החולים האחרים.

2. התשלום שמשרד הביטחון מעביר לקופות החולים עבור טיפול בחיילי צה"ל.

3. מענק אשפוז שהביטוח הלאומי מעביר לבתי החולים עבור לידות (1.2% לבתיה"ח הממשלתיים, 2% לבתיה"ח הלא-ממשלתיים).

4. חלקם של דמי ביטוח הבריאות (שגובה הביטוח הלאומי) במימון סל הבריאות.

5. תשלומי הביטוח הלאומי עבור הוצאות ריפוי של נפגעי תאונות עבודה.

6. חלקו של תקציב המדינה במימון סל הבריאות (בפועל – דרך סעיף בתקציב משרד הבריאות).

7. חלקן של ההכנסות העצמיות (הנורמטיביות) של קופות החולים במימון סל הבריאות (ההכנסות נובעות מגביית השתתפויות עצמיות ממשקי הבית).

8. ההשתתפויות העצמיות שקופות החולים גובות ממשקי הבית, נוסף להכנסות הנורמטיביות.

9. העברות ממשרד הבריאות לבתי החולים הממשלתיים: תקציבי סבסוד (1%) ופיתוח (0.25%).

10. העברות ממשרד הבריאות לבתי החולים הלא-ממשלתיים (כולל פיתוח ותמיכה בקופת החולים "כללית").

11. שירותים שקופות החולים רוכשות במעבדות ומכונים פרטיים (3.8%), בתוספת תשלומי השכר לרופאים עצמאיים (4.5%).

12. שיעור הביצוע במגזר העסקי – לא כולל הוצאות לא-רפואיות של הביטוחים הפרטיים, ביצוע של בתי חולים למחלות ממושכות, ושר"פ בבתי חולים כלליים (בבעלות מלכ"ר פרטי).

13. תמיכות שהממשלה מעבירה לקופות החולים מחוץ לסל הבריאות – הסכמי ייצוב ומבחני תמיכה.

14. תקציב משרד הבריאות ותקציב הפיתוח בבריאות.

15. בתי חולים לאשפוז כללי, מרפאות כירורגיות ומכוני דיאליזה במגזר העסקי, כולם מחזיקים ברישיון.

16. הערכה. ההכנסות משר"פ בבית החולים שערי צדק הסתכמו בכ-120 מלש"ח (לפי פרוטוקול ועדת גרמן). ההכנסות משר"פ בבית החולים הדסה הסתכמו (ב-2013) ב-253 מלש"ח (לפי תכנית ההבראה של המוסד). כולל תשלומי שכר ותשלום לטופסי 17.

17. ההכנסות האחרות כוללות הכנסות מתיירות רפואית (291 מלש"ח), הכנסות ישירות ממשקי הבית, הכנסות מחברות הביטוח (8 מלש"ח), הכנסות מתרומות (384 מלש"ח), ועוד (בסה"כ 1.05 מיליארד). ההכנסות נובעות ממשקי הבית, מהמגזר העסקי ומחו"ל.

18. ההכנסות הנובעות לקופות החולים מרווחי חברות מוחזקות, תרומות והשכרת נכסים (643 מלש"ח). |

המבטחים (תיבות ירוקות) ומנגנוני התיווך בין המימון לאספקה (תיבות כחולות)

קופות החולים מבטחות את הציבור במסגרת חוק ביטוח בריאות ממלכתי. לשם כך הן מקבלות מימון ממשלתי (45.1% מסך המימון, כולל הסכמי הייצוב) וגובות ממשקי הבית השתתפויות עצמיות (4.4% מהמימון). נוסף על סל שירותי הבריאות קופות החולים מקבלות מימון מהמוסד לביטוח לאומי, עבור טיפול בנפגעי תאונות עבודה (0.6%), ותשלום מהצבא, עבור טיפול בכמה מחייליו (0.1%). הקופות מקבלות הכנסות אחרות מרווחי חברות מוחזקות, מתרומות ומהשכרת נכסים (0.9%[4]). במימון זה הקופות רוכשות שירותי אשפוז בבתי החולים (20.7%), ומספקות שירותי רפואה בקהילה בעצמן (21.5%) או באמצעות תשלום לרופאים עצמאיים (3.8%) ורכש שירותים מבתי חולים, מרפאות ומכונים במגזר העסקי (4.5%). בסך הכול מקבלות קופות החולים, בתפקידן הביטוחי, מימון בהיקף של 51% מההוצאה הלאומית לבריאות ומוציאות 50.6% מסך ההוצאה. על כן קופות החולים המבטחות (במגזר הקהילה) סיימו את שנת 2012 בעודף של 445 מלש"ח[5]. נציין כי עודף זה נובע בעיקר מקופת החולים "כללית", קופה שיכולה לקבוע את חלוקת הגירעון שלה בין מגזר הקהילה לבתי החולים שבבעלותה (באמצעות מחירי רכש פנימיים)[6]. שלוש הקופות האחרות ("מכבי", "לאומית" ו"מאוחדת") סיימו את 2012 בגירעון של 421 מלש"ח במגזר הקהילה.

קופות החולים משמשות גם מבטחות פרטיות במסגרת שירותי הבריאות הנוספים שהן מספקות – ביטוחי השב"ן. הציבור משלם לביטוחים אלה סכום השווה ל-4.9% מסך ההוצאה הלאומית לבריאות, וההוצאות הרפואיות של ביטוחים אלה מסתכמות ב-83% מההכנסות – שיעור ניצול גבוה בהרבה מאשר בחברות הביטוח הפרטיות.

חברות הביטוח המספקות ביטוחי בריאות פרטיים גובות מהציבור פרמיות בהיקף של 5.1% מסך ההוצאה לבריאות[7]. כמעט שני שלישים מסך הפרמיות נובעים מביטוחי פרט שהמבוטח רוכש בעצמו, לרוב בסיוע סוכן, והשליש הנותר נובע מביטוחים קבוצתיים הנרכשים לרוב במסגרת מקום העבודה. חברות הביטוח הוציאו פחות מ-60% מכלל הפרמיות שנגבו בביטוחים הרפואיים לכיסוי תביעות המבוטחים. השארית נועדה לכיסוי הוצאות על הנהלה ושיווק, עמלות לסוכני הביטוח, ועתודות לסיכונים עתידיים[8].

משרד הבריאות משמש גם הוא מבטח לתחומים שהוא אחראי עליהם במסגרת "התוספת השלישית" לחוק ביטוח בריאות ממלכתי. כדי למלא תפקיד זה רוכש המשרד שירותי אשפוז סיעודי (בסכום השווה ל-2.4% מההוצאה הלאומית), והשתתפויות עצמיות של הזכאים לסבסוד ובני משפחותיהם ("קוֹדים") – לצד רכישות של משקי בית אחרים – משלימות את הסכום (ל-7.2% מהביצוע). המשרד רוכש שירותים מבתי חולים וממרפאות לבריאות הנפש וכן ממחלקות פסיכיאטריות בבתי החולים הכלליים (1.6%). האחריות על הביטוח בתחום בריאות הנפש אמורה לעבור ביולי 2015 לידי קופות החולים. המשרד משתתף בעלותם של מכשירי השיקום והניידות הנרכשים מספקים חיצוניים, ומספק (בעיקר בעצמו) גם שירותים בתחום בריאות הציבור – חיסונים, טיפות חלב וכו' (1.3%).

ביצוע ההוצאה לבריאות (תיבות ורודות)

קופות החולים, המספקות בעצמן שירותי רפואה בקהילה (רפואה ראשונית ושניונית), אחראיות לאספקה שעלותה מגיעה ל-21.5% מההוצאה לבריאות. הוצאה זו כוללת תשלום לכוח האדם המועסק בקופה (8.7%), תשלום עבור תרופות וציוד (10.6%[9]), הוצאות מִנהל ומשק (1.9%[10]), והוצאות פיתוח.

בתי החולים הכלליים מספקים 29.3% מהשירותים בסך ההוצאה לבריאות. בשעה שבתי החולים הממשלתיים מתאזנים מדי שנה בשנה בעזרת הסבסוד שמעביר להם משרד הבריאות, רבים מבתי החולים הלא-ממשלתיים נמצאים בגירעון. ב-2012 הגירעון בבתי החולים של קופת החולים "כללית" מימן 1.7% מההוצאה לבריאות. ההכנסות ממכירת שירותי הרפואה הפרטיים (שר"פ) בבתי החולים הכלליים שבבעלות מוסדות פרטיים ללא כוונת רווח הסתכמו בכ-0.5% מההוצאה לבריאות[11]. הציבור מקבל עוד שירותי בריאות בבתי החולים והמרפאות לבריאות הנפש (2.4%) ובבתי החולים והמוסדות למחלות ממושכות (7.2%). סך שיעור ההוצאה על בתי חולים ומחקר עמד (ב-2011) על 33.7% מסך ההוצאה לבריאות (ראו איור 2). שיעור זה הסתכם ב-40% ב-1995 ומאז הציג מגמת ירידה. מנגד נרשמה עלייה בשיעור ההוצאה על רפואת הקהילה.

המגזר העסקי (אשר כולל יצרנים בעלי כוונות רווח) היה אחראי ב-2012 לביצוע כ-30% מסך ההוצאה לבריאות. במגזר זה פועלים בין היתר רופאים עצמאיים, בתי מרקחת, רופאי שיניים (7.6%) ומכוני בדיקות. במגזר העסקי נכללים גם גופים הפועלים ברישיון של משרד הבריאות – בתי חולים פרטיים, מרפאות כירורגיות ומכוני דיאליזה. גופים אלה היו אחראים ב-2012 לביצוע 3.4% מההוצאה הלאומית לבריאות[12]. מחזור הפעילות של גופים אלה עמד באותה שנה על כ-2.5 מיליארדי שקלים, פי שניים מאשר ב-2007 (אז הגיע חלקם בהוצאה ל-2.4%). הרווח של גופים אלה (לפני מס) הסתכם ב-2012 ב-123 מיליוני שקלים (0.2% מההוצאה לבריאות)[13]. גופים אלה סיפקו שירותים גם לתיירי מרפא, בהיקף של 6.9% ממכירותיהם (בלי מע"מ) – עלייה לעומת שיעור ההכנסות מתיירים ב-2007 (6.3%). הגידול בשיעור המימון הפרטי, והסתמכות גוברת של קופות החולים על רכש שירותים במגזר העסקי, תרמו לגידול בשיעור האספקה של המגזר העסקי, והוא עלה מ-23% ב-1995 ל-31% ב-2013 (ראו איור 2).

[1] ראו: "פסק הבוררות על שכר הרופאים וההוצאה הציבורית", בתוך בנק ישראל (2010), סקירת ההתפתחויות הכלכליות בחודשים האחרונים מס' 123.

[2] הצבא מעניק לחיילים טיפול רפואי גם בתוך הבסיסים, אך הוצאה זו אינה נרשמת במסגרת ההוצאה הלאומית לבריאות אלא במסגרת ההוצאה לביטחון.

[3] הערכה לגבי היקף הפעילות מופיעה בדוח הוועדה המייעצת לחיזוק מערכת הבריאות הציבורית (2014), "פרק ד': תיירות רפואית". נציין כי בנתוני הלמ"ס ההוצאות לצורך אספקת שירותי התיירות הרפואית נכללות כיום בהוצאה לבריאות בישראל (ואין אפשרות להפרידן ולהחשיב אותן ליצוא שירותים). סך ההכנסות מתיירי המרפא (ולא רק הרווח מפעילות זו) נחשבות מקור מימון להוצאה לבריאות.

[4] לשם הפשטות מקורות המימון של סכום זה אינם מופיעים באיור. הוא כולל את הכספים שהמגזר העסקי, משקי הבית ומקורות בחו"ל מעבירים לקופות החולים (החלוקה בין מקורות המימון האלה אינה ברורה).

[5] העודף הנגזר מהאיור מסתכם בכ-300 מיליון ש"ח, ואין זה ברור מהו מקור הפער בין סכום זה לעודף בפועל. נציין כי תוצאות הפעילות מושפעות מהתנודתיות התלת-שנתית של הסכמי הייצוב, תנודתיות שמושפעת מכך שהסכמים אלה נחתמים לרוב באיחור. בשנות ההסכם האחרון (2011—2013) עמד העודף השנתי במגזר הקהילה על 690 מיליון ש"ח בממוצע (והגירעון בכל המגזרים עמד בממוצע על 838 מיליון ש"ח בשנה – עלייה לעומת הממוצע בשלוש השנים הקודמות).

[6] "כללית" רשמה ב-2012 גירעון של 1.3 מיליארד ש"ח בבתי החולים שלה, ועודף של 866 מיליון ש"ח במגזר הקהילה.

[7] סכום זה כולל את הפרמיות המשולמות לביטוחי הוצאות רפואיות, מחלות קשות, שיניים ונכויות. ראו הדוח השנתי לשנת 2012 של אגף שוק ההון, ביטוח וחיסכון במשרד האוצר.

[8] ביטוחי הפרט נחתמים לרוב לכל החיים ועל כן מחייבים את חברות הביטוח לשמור היקף רחב יחסית של עתודות לסיכונים עתידיים, כגון שינויים בתחלואה או שינויים טכנולוגיים שיאלצו לכסות טיפולים חדשים ויקרים. (נציין כי שינויים טכנולוגיים עשויים גם להוזיל את העלות לחברת הביטוח, כיוון שהתשלום אינו מתעדכן כאשר מחירן של טכנולוגיות ישנות יורד.) בגלל הסיכון, ביטוחים לטווח זמן כה ארוך אינם מקובלים במדינות אחרות.

[9] ההוצאה המדווחת לתרופות וציוד רפואי כוללת גם את עלויות השכר של הרוקחים בבתי המרקחת של הקופות.

[10] כיוון שהקופות מספקות שירותים רבים בעצמן, לא ניתן להפריד בין הוצאות ההנהלה והשיווק שנובעות מתפקיד הקופות כמבטחות לבין אלה שנובעות מתפקידן כספקיות שירותים.

[11] איור 1 מציג את השר"פ במגזר העסקי לשם הפשטות בלבד, כיוון שמקורות ההכנסה שלו (ביטוחים פרטיים ותשלומים ישירים) זהים לאלה של המגזר העסקי. לעת עתה קיים שר"פ רק בבתי החולים הכלליים שנמצאים בבעלותם של מוסדות פרטיים ללא כוונת רווח (בית החולים העסקי באשדוד אמור להפעיל שר"פ לכשיקום, אם פעילות זו לא תבוטל).

[12] נתונים מצרפיים של אגף הכלכלן הראשי במשרד האוצר. הנתונים כוללים כמעט את כל הגופים הנ"ל, גופים המחזיקים ברישיון משרד הבריאות (הושמטו גופים שהכנסותיהם נמוכות מ-10 מיליוני ש"ח בשנה, או שלא נמצא עבורם דוח שנתי עצמאי).

[13] שיעור הרווחיות (לפני מס, מתוך ההכנסה בלי מע"מ) עמד ב-2012 על 5.5%, לעומת 3.9% ב-2007.