לקובץ הנתונים

לקובץ הנתונים- הפיקוח על הבנקים משיק פרסום חודשי שוטף של נתונים מרכזיים על האשראי (ללא הלוואות לדיור) ועל הפיקדונות בחלוקה לפי מגזרי הפעילות השונים של המערכת הבנקאית, החל מינואר 2016 ועד היום. מנתונים אלה ומנתונים נוספים עולה:

- מחצית תיק האשראי לציבור הוא אשראי עסקי. 44% מיתרת האשראי העסקי מופנה לעסקים זעירים וקטנים ו-38% ממנו ניתן לעסקים הגדולים.

- חלק מהאשראי שניתן, ובפרט אשראי לעסקים בינוניים וגדולים, כולל אשראי מתגלגל שנפרע ומועמד מחדש מספר פעמים במהלך השנה.

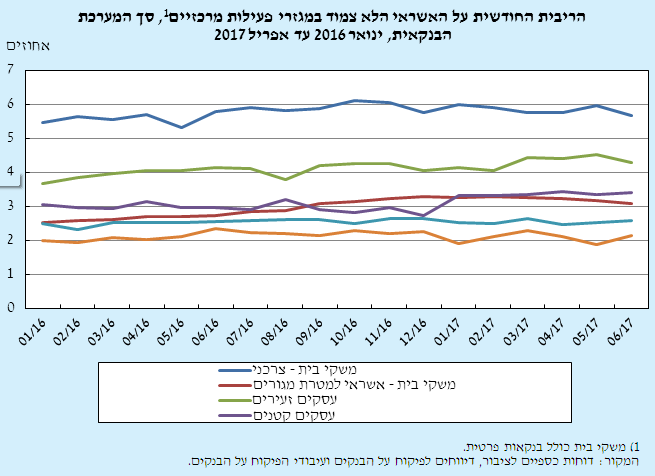

- במהלך 18 החודשים האחרונים לא חלו שינויים חדים בריבית על האשראי במגזרים השונים, על רקע היציבות בריבית בנק ישראל, שהנה אחד הפרמטרים המרכזיים המשפיעים על גובה הריבית. הריבית הממוצעת במגזר הלא צמוד על אשראי צרכני (ללא דיור) עמדה על 5.8% והריבית הממוצעת על האשראי העסקי – על 2.7%; באשראי העסקי הריבית מתאפיינת בשונות גבוהה והיא נעה בין 4.1% בממוצע במגזר העסקים הזעירים לבין 2.1% בממוצע במגזר העסקים הגדולים.

- הפערים בריביות על האשראי בין המגזרים השונים נובעים, בין היתר, מהבדלים מבניים הנוגעים לעלויות התפעול ולמידת התחרות בכל מגזר. כך למשל, העלות התפעולית של העמדת אשראי וניהול הלוואות במגזר משקי הבית ובמגזר העסקיים הזעירים והקטנים גבוהה משמעותית מזו שבמגזר העסקים הגדולים, שכן נדרשים לכך סניפים ועובדים רבים. בנוסף, התקופה הממוצעת לפירעון במגזר הלא צמוד באשראי הצרכני עומדת על 4.5 שנים ואילו במגזרים העסקיים הגדולים והבינוניים היא עומדת על פחות מחצי שנה בלבד. ככל שהאשראי ניתן לטווח ארוך יותר הסיכון בו גבוה יותר ולכן הריבית עליו גבוהה יותר. לנוכח מאפיינים אלה ועל רקע הריבית המוניטרית הנמוכה במשק, רווחיות הבנקים במגזר משקי הבית היא הנמוכה ביותר.

הדיווח לציבור מצורף להודעה לעיתונות ויפורסם בתדירות חודשית באתר בנק ישראל בכתובת:

http://www.boi.org.il/he/BankingSupervision/Data/Pages/Tables.aspx?ChapterId=6.

עסק זעיר – עסק שמחזור פעילותו קטן מ- 10 מיליוני ש"ח. עסק קטן – עסק שמחזור פעילותו גדול או שווה ל- 10 מיליוני ₪ וקטן

מ- 50 מיליוני ש"ח. עסק בינוני – עסק שמחזור פעילותו גדול או שווה ל- 50 מיליוני ש"ח

וקטן מ- 250 מיליוני ₪. עסק גדול – עסק שמחזור פעילותו גדול או שווה ל- 250 מיליוני ש"ח

. מחזור פעילות – מחזור מכירות שנתי או היקף הכנסות שנתי.