למחקר המלא

למחקר המלאקטע מתוך לקט ניתוחי מדיניות וסוגיות מחקריות:

- התחזיות לגבי האינפלציה בעוד 12 חודשים נושאות חשיבות רבה, ומחקר זה מנסה לבדוק את טיב התחזיות המתקבלות מן המקורות השונים ולייצר מהן תחזית מדויקת יותר וחסרת הטיה.

- בדקנו את טיב התחזיות בתוך המדגם ומחוץ לו, ומצאנו כי את התחזית הטובה ביותר מניב השקלול הכולל את תחזיות החזאים ואת הציפיות הנגזרות משוק ההון, מריביות הבנקים ומהחוזים העתידיים. גם השקלול הכולל רק את שוק ההון והחוזים העתידיים ניחן ביכולת חיזוי טובה.

- עוד מצאנו כי כשהבדיקה מתבססת על נתונים בתדירות רבעונית, סקר החברות משפר את דיוק התחזיות.

- סקר המגמות מסביר את האינפלציה היטב בתוך המדגם, אך מחוץ לו חיזויו איננו מדויק.

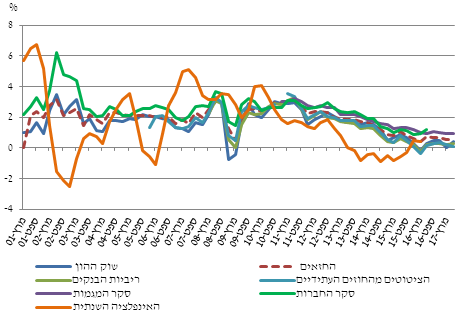

איור 1

התחזיות לגבי האינפלציה בעוד שנה לעומת האינפלציה בפועל, 1Q2001 עד 2Q2016

בעבודה זו אנו עורכים לתחזיות שני סוגי בדיקה: (1) בתוך המדגם (in sample) – בדיקה זו משקפת את המידה שבה התחזיות "חזו" את הנתונים שכבר התקבלו, ואנו משתמשים בה כדי לבחון את טיב התחזיות שמניב כל מקור בנפרד ואת טיב התחזיות שמניבים שקלולים שונים שלהם; (2) מחוץ למדגם (out of sample) – בדיקה זו מעידה על המידה שבה התחזיות יכולות לחזות את הנתונים שעדיין לא התקבלו, ואנו משתמשים בה כדי לבחון את טיב התחזיות שמניבים שקלולי המקורות בשני אופנים – כשגודל המדגם משתנה וכשגודלו קבוע (בחלון נע).

מהבדיקה בתוך המדגם התקבל כי מרבית מקורות התחזיות עדיפים על פני הממוצע הפשוט. סקר המגמות מספק את התחזית המדויקת ביותר, עם זאת קיימת סטייה קבועה כלפי מעלה היות שהחותך ברגרסיה שלילי ומובהק. גם החזאים המקצועיים בולטים בדיוקם, וכאשר הבדיקה מבוצעת ללא חותך תחזיותיהם הן המדויקות ביותר. בנוסף בדקנו מגוון שקלולים אפשריים ומצאנו כי הם משפרים את התחזיות המתקבלות מכל אחד מהמקורות בנפרד, וכי מרבית החותכים מובהקים. את התחזית הטובה ביותר מניב השקלול הכולל את שוק ההון, החזאים, ריביות הבנקים והחוזים העתידיים והשקלול הכולל רק את שוק ההון והחזאים.

בשעה שהבדיקה בתוך המדגם בוחנת את טיב ההתאמה של השקלולים לתצפיות שנכללו באמידה, הבדיקה מחוץ למדגם מניבה תחזיות לתצפיות שאינן נמצאות במדגם. הבדיקה מחוץ למדגם חשובה מהבדיקה בתוכו היות שבסופו של דבר אנו מתעניינים ביכולת חיזוי ולא ביכולת להסביר בדיעבד. מצאנו כי קיימים שני שקלולים טובים לחיזוי מחוץ למדגם – (1) שוק ההון והחוזים העתידיים ו-(2) שוק ההון, החזאים המקצועיים, ריביות הבנקים והחוזים העתידיים.