משכנתאות בריבית משתנה – הגברת המידע לציבור

במסגרת התחרות בשוק המשכנתאות, מציעים הבנקים למשכנתאות למבקשי ההלוואות לדיור הלוואות בריבית משתנה עם הטבת ריבית לתקופה הראשונה עד למועד שינוי הריבית הקרוב (בדרך כלל שנה עד שנתיים). לאחר תקופה קצרה זו מתייקרת הריבית באופן חד עד לתום תקופת ההלוואה. ההנחה לתקופה הראשונה נועדה לקדם את שיווק ההלוואות, והשפעתה על שיעור הריבית הכולל שישלם הלווה במהלך כל חיי ההלוואה היא נמוכה יחסית. במועד לקיחת ההלוואה נקבעים מועדי חידוש ההלוואה, שיעור הריבית בתקופה הראשונה, ריבית העוגן ושיעור הריבית שיתווסף לעוגן זה לאחר מועד חידוש הראשון של ההלוואה. הריבית מהתקופה השניה ואילך תהיה בדרך כלל גבוהה יותר מהריבית שתשרור באותו זמן בשוק - חלק מהבנקים אפילו נוהגים לקבוע ריבית שבמפורש מוסיפה בין 0.3% ל-0.6% על הריבית הממוצעת על ההלוואות לדיור שמפרסם בנק ישראל, והלקוחות מסכימים לכך. בעבר נפגעו לקוחות מהלוואות כאלה, כאשר הבנקים חידשו את ההלוואות לאחר התקופה הראשונה לפי עוגן ריבית פנימי שהם קבעו באופן שרירותי. הדבר חייב את הפיקוח על הבנקים להתערב ולחייב את הבנקים לעגן את שינוי הריבית בעוגן אובייקטיבי חיצוני (כמו, כאמור, הריבית הממוצעת שמפרסם בנק ישראל). הפיקוח על הבנקים גם הורה לבנקים לגלות ללקוחות העומדים ליטול הלוואות לדיור בריבית משתנה את הריבית המתואמת לאורך כל חיי ההלוואה. ריבית זו לוקחת בחשבון את שיעור הריבית העתידי הגבוה שישלם הלווה בתקופה שלאחר מועד שינוי הריבית. בפועל נראה, כי גילוי זה עדיין לא השיג את מטרתו, כפי שעולה מהטבלה שלהלן, בה מוצגים נתוני חמשת הבנקים הגדולים למשכנתאות (בשל מגבלות סודיות בסעיף 15 לפקודה לא ניתן לפרסם את המידע תוך זיהוי בנק ספציפי): ממוצע של שיעורי הריבית בהלוואות לרכישת מגורים בריבית משתנה בבנקים למשכנתאות מינואר עד אוגוסט 2003

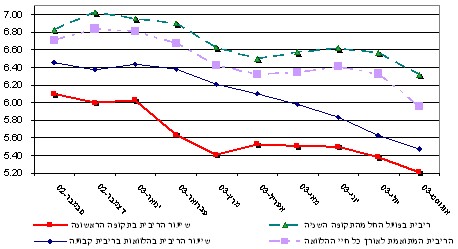

מהטבלה עולה, למשל, שבשמונת החודשים הראשונים של 2003, הלווים שנטלו הלוואות בריבית משתנה בבנק ה' ישלמו בתקופה הראשונה ריבית 5.24%, אולם כבר החל מהתקופה השניה הריבית תעלה ל-6.74%, גם אם לא יחול שינוי כלשהו בתנאים השוררים בשוק המשכנתאות (אם ריבית השוק תעלה, למשל, ההלוואות יתייקרו אפילו עוד יותר). בבנק א' משלמים, אמנם, הלקוחות יותר בתקופה הראשונה: 5.60%, אולם החל מהתקופה השניה ישלמו פחות מבנק ה': 6.38%. הריבית המתואמת לאורך כל חיי ההלוואה (שלוקחת בחשבון הן את ההנחה בתקופה הראשונה והן את הריבית היקרה בהמשך) בבנק א' היתה הנמוכה ביותר 6.18%, לעומת הריבית הגבוהה ביותר בבנק ד' 6.78%. פער זה של 0.6% במחיר ההלוואה טיפוסית בהיקף של 200,000 ש"ח, משקף הבדל של כ-730 ש"ח בתשלומי הריבית השנתיים (עבור כל שנה), שהם כ-8,500 ש"ח בהלוואה ל-20 שנים, בערכים נוכחיים. למרות שהריבית המתואמת לאורך כל חיי ההלוואה היא הריבית החשובה יותר ללקוח לצורך ההשוואה, נראה שהצלחת בנק ה' בשיווק ההלוואות היתה גדולה יותר – אם לשפוט לפי חלקו בביצועים יחסית לחלקו בסך ההלוואות בריבית משתנה. כך גם לגבי בנק ב', שהצליח לשווק הלוואות אלה ולהגדיל את חלקו למרות שהריבית המתואמת לכל אורך חיי ההלוואה אצלו היתה גבוהה יותר מבבנק א'. הצלחתו של בנק ד' בשיווק הלוואות אלו תמוהה, נוכח העובדה שהיה יקר יותר, הן לפי הריבית בתקופה הראשונה והן לפי הריבית לאורך כל חיי ההלוואה. הריבית המתואמת לאורך כל חיי ההלוואה משקפת את הריבית האמיתית שישלם הלווה, והיא החשובה ביותר לצורך ההשוואות שעורך הלקוח (אלא אם הוא יודע מראש שבכוונתו לפרוע פירעון מוקדם – ואז עליו להתייחס יותר גם לעמלות הכרוכות בלקיחת ההלוואה). גם הגרף שלהלן מציג את הפערים בשיעורי הריבית שמשלמים הלווים בהלוואות בריבית משתנה. בולט בו הגידול בפער שבין הריבית על הלוואות בריבית קבועה לבין הריבית מהתקופה השניה ואילך והריבית המתואמת הממוצעת בהלוואות בריבית משתנה. זאת, בעוד הריבית לתקופה הראשונה נותרה קרובה לריבית על ההלוואות בריבית קבועה. יתכן שקרבה זו של הריבית בתקופה הראשונה לריבית השוררת בשוק גורמת ללקוחות לטעות ולחשוב שכך יהיה הדבר גם בהמשך. בפיקוח על הבנקים מוטרדים מבעייה זו, ושוקלים אמצעים לתיקון המצב. בין חלופות הפעולה שהוצעו:

בנוסף, בכוונת הפיקוח על הבנקים להגביר את אמצעי האכיפה ואת הסנקציות שינקטו כנגד בנקים שלא יקפידו על כללי הגילוי הנאות. השוואת ריביות בהלוואות בריבית משתנה - הריבית בתקופה הראשונה, הריבית החל מהתקופה השניה, והריבית הממוצעת לאורך כל חיי ההלוואה נובמבר 2002 עד אוגוסט 2003 - ממוצע בנקים למשכנתאות

|

משכנתאות בריבית משתנה - הגברת המידע לציבור

משכנתאות בריבית משתנה - הגברת המידע לציבור

23/09/2003