לתיבה

לתיבה- התשואות הריאליות של האג"ח הממשלתיות בישראל מתואמות במידה רבה ומובהקת יותר עם התשואות הריאליות בגוש האירו מאשר עם התשואות המקבילות בארה"ב; מתאם זה גדל מאז שפרץ המשבר הפיננסי העולמי, והוא מתחזק ככל שאופק האג"ח מתארך.

- ירידה ביחס בין החוב הציבורי לתוצר מביאה לירידה מובהקת ומשמעותית בתשואות על איגרות החוב הממשלתיות, והשפעה זו גדלה מאוד מאז פרוץ המשבר הפיננסי בעולם. הנתונים שהיו ידועים אודות היחס בזמן אמת (כאשר התשואות נקבעו בשוק) מסבירים את התשואות טוב יותר מהנתונים המעודכנים המתקבלים מאוחר יותר.

עבודת מחקר שנכתבה על ידי גלעד שלום מחטיבת המחקר בבנק ישראל ותתפרסם בקרוב ב"לקט ניתוחי מדיניות וסוגיות מחקריות" של בנק ישראל בוחנת את הגורמים המשפיעים על תשואות איגרות החוב הממשלתיות בישראל לאופקים שבין שנה אחת ל-10 שנים. העבודה מעדכנת מחקר קודם של ברנדר וריבון (2014) ומוסיפה לו שני משתנים מסבירים חדשים: 1. התשואות בגוש האירו; 2. יחס החוב לתוצר כפי שהיה ידוע כאשר התשואות נקבעו בשוק.

במחקר נמצא כי לתשואות הריאליות בישראל קשר חזק ומובהק עם התשואות הריאליות בגוש האירו, וכי קשר זה התחזק מאז פרוץ המשבר הפיננסי בעולם. עליה של נקודת אחוז בתשואה הריאלית בגוש האירו מתואמת עם עליה של התשואה בישראל ב-0.2 נקודת אחוז כאשר מדובר באופק של שנה, וקשר זה מתעצם בהדרגה עד לכ-0.5 נקודת אחוז כאשר מדובר באג"ח ל-10 שנים. עוצמה זו היא כפולה מהקשר שנמדד לפני פרוץ המשבר. הקשר החזק בין התשואות בישראל לאלו בגוש האירו, משקף ככל הנראה את הקשר המשמעותי בין הפעילות הכלכלית באירופה לפעילות בישראל, ולא רק השפעות פיננסיות.

עוד נמצא במחקר כי כאשר מתחשבים בקשר בין התשואות בישראל ובגוש האירו, לא ניתן לזהות קשר מובהק בין התשואות בישראל ובארה"ב. זאת פרט לאופק הקצר, בו התשואות בארה"ב מתואמות עם ריבית בנק ישראל ובאמצעותה משפיעות על התשואות בשוק ההון. ממצא זה חשוב שכן בניתוחים רבים של התשואות בישראל נהוג להשתמש בתשואות בארה"ב כסמן לסביבה העולמית. המתאם החזק והגדל בין התשואות בישראל ובאירופה מלמד כי המורכבות הגוברת של הקשרים הכלכליים של ישראל עקב תהליכי הגלובליזציה, מחייבת להתייחס באופן מעמיק גם להתפתחויות באירופה. עם זאת, אין להסיק מהממצאים שההתפתחויות בכלכלה האמריקאית אינן משפיעות על התשואות בשוק ההון בישראל, אלא שהשפעה זו כבר מגולמת במידה רבה בתשואות בגוש האירו.

ליחס החוב הציבורי לתוצר הפוטנציאלי השפעה ניכרת על התשואות, וגם השפעה זו התעצמה מאז פרוץ המשבר העולמי. במחקר נמצא כי מאז 2009 ירידה של נקודת אחוז ביחס החוב מפחיתה את התשואות על איגרות החוב הממשלתיות ב-0.08 עד 0.1 נקודות אחוז, כאשר עוצמת ההשפעה גדלה עם הטווח לפדיון. עוצמה זו גדולה פי שלושה ואף יותר מזו שנמדדה לפני המשבר. המחקר מצא כי שימוש בנתונים לגבי יחס החוב לתוצר כפי שהיה ידוע למשקיעים בעת שהתשואות נקבעו בשוק משפר את האמידה בהשוואה לנתונים כפי שהם נאמדים בדיעבד, לאחר העדכונים של נתוני התוצר על ידי הלשכה המרכזית לסטטיסטיקה. התוצאות מלמדות כי כאשר בוחנים ברטרוספקטיבה את ההתפתחויות הכלכליות והפיננסיות, חשוב לתת משקל למידע שהמשקיעים וקובעי המדיניות ראו לנגד עיניהם בזמן אמת, גם אם בדיעבד הנתונים השתנו.

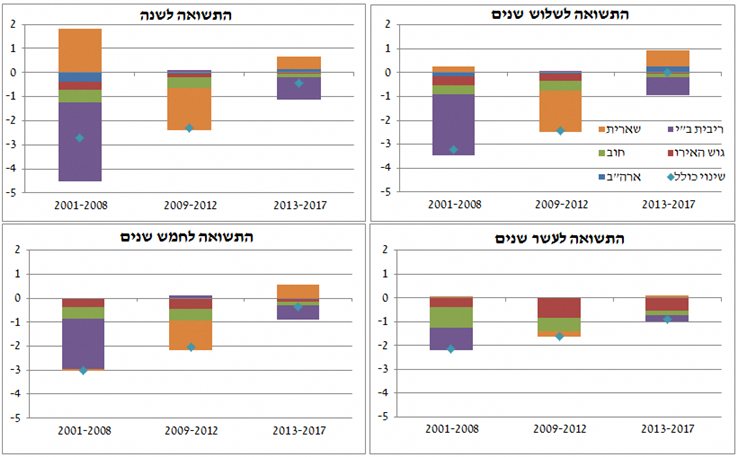

ניתוח שנערך על בסיס המשוואות שנאמדו בעבודה מלמד כי הירידה המתמשכת ביחס החוב לתוצר והירידות בתשואות בגוש האירו, מסבירות חלק ניכר מהירידות של התשואות על האג"ח הממשלתיות בישראל, בפרט באופקים הארוכים. לדוגמא, מתוך ירידה של 4.6 נקודות אחוז בתשואה הריאלית על אגרות חוב ל-10 שנים בין 2001 ל-2017 הירידה ביחס החוב מסבירה 1.6 נקודות אחוז, רובה המכריע עד 2013, והירידה בתשואות בגוש האירו מסבירה 1.8 נקודות אחוז.

איור 1

התרומה של התשואות בגוש האירו, התשואות בארה"ב והחוב הממשלתי לשינויים בתשואות בישראל, לפי אופקי האג"ח ותקופות משנה, 2001 עד 2017 (נקודות אחוז)

באדום – השפעת התשואות בגוש האירו; בכחול – השפעת התשואות בארה"ב בתוספת השפעתן דרך ריבית בנק ישראל; בירוק – ההשפעה של יחס החוב בזמן אמת; בסגול – השפעתה של ריבית בנק ישראל (החלק הנאמד והשארית מהאמידה), ללא השפעת הרכיב המושפע מהתשואות בארה"ב; בכתום – השארית שמשתנים אלה אינם מסבירים (ההפרש בין השינוי הכולל לשינוי הנובע מהמשתנים המסבירים המוצגים באיור); המעוין בתכלת משקף את השינוי הכולל בפועל. הציר האנכי מבטא את מכפלת המקדם של המשתנה בשינוי בערכיו בנקודות אחוז מתחילת תקופת המשנה ועד לסופה. בתקופות השנייה והשלישית כפלנו את השינוי בערכי המשתנה בסכום המקדמים שלו ושל האינטראקציה בינו לבין הדמי ל-2009 ואילך. בכדי לחשב את השפעת התשואות בארה"ב דרך ריבית בנק ישראל כפלנו את (1) השינוי בנקודות אחוז של התשואה בארה"ב לתקופה הרלוונטית ב-(2) המקדם של ריבית ארה"ב במשוואת הריבית הנאמדת של בנק ישראל וב-(3) המקדם של ריבית בנק ישראל במשוואת התשואה לתקופה הרלוונטית.