א. תמצית הדברים

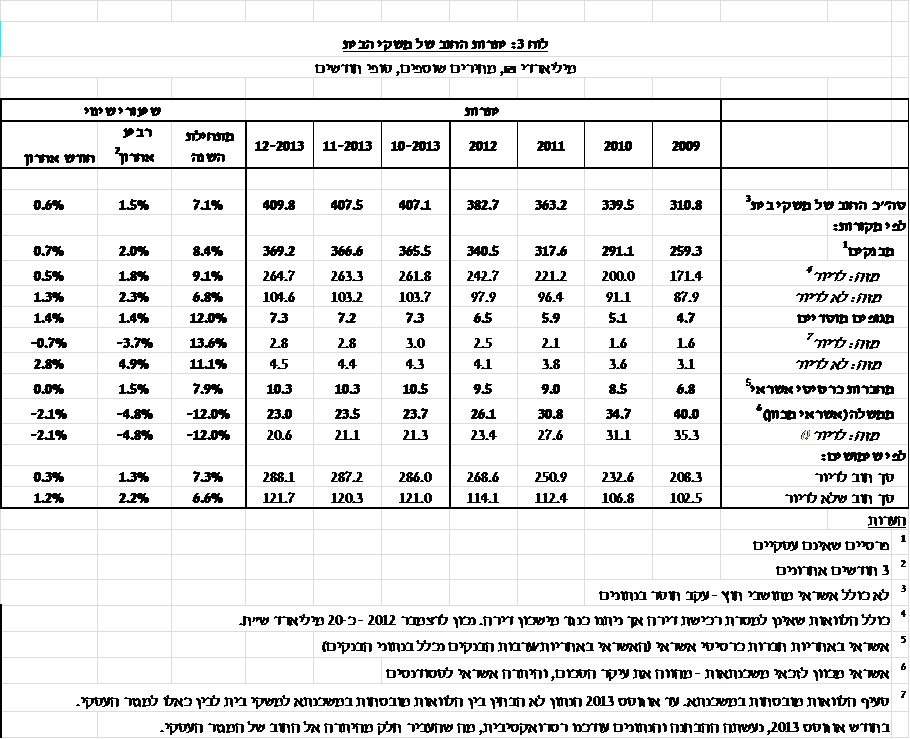

- בשנת 2013 גדלה יתרת החוב במשק הישראלי בכ-43 מיליארדי ש"ח (2.3%) לרמה של כ-1.9 טריליוני ש"ח. זאת עקב גיוסים נטו של כ-67 מיליארדים, רובם של הממשלה ומשקי בית, אשר קוזזו בחלקם ע"י ייסוף שע"ח של כ-7% שהביא לירידה בשווי השקלי של החוב במט"ח.

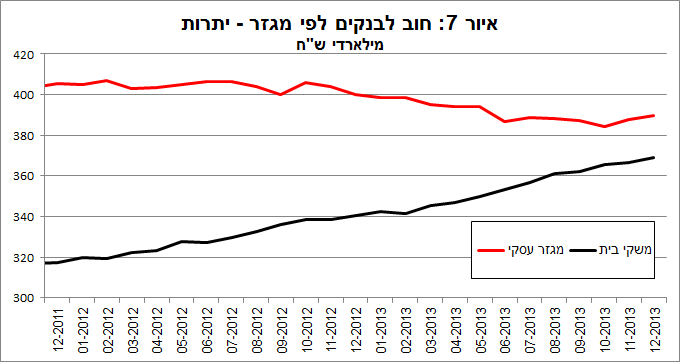

- חלה ירידה של 16 מיליארדי ש"ח בחוב המגזר העסקי, לרמה של כ-778 מיליארדי ש"ח (2%-) לעומתה יתרת החוב של משקי בית גדלה במהלך 2013 בכ-27 מיליארדי ש"ח (7.1%) ועמדה בסוף השנה על כ-410 מיליארדים.

- בשנת 2013 הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-30 מיליארדי ש"ח, רובן באמצעות אג"ח סחיר, כ-2 מיליארד יותר מ-2012.

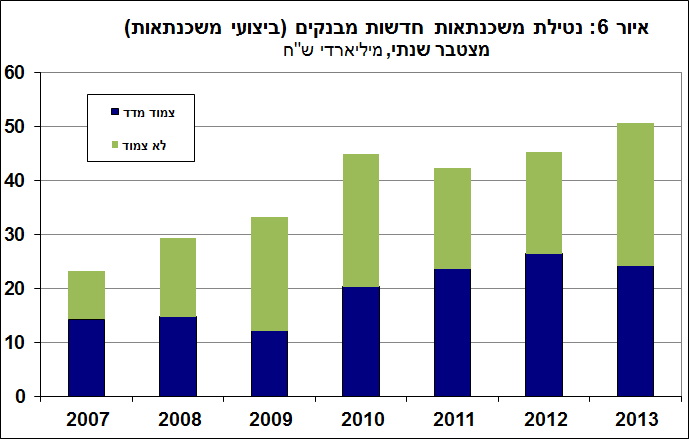

- בשנת 2013 נרשמו ביצועי משכנתאות בסך של כ-51.7 מיליארדים, זאת לעומת כ-46.7 מיליארדים בשנת 2012.

ב. יתרות החוב של המגזר העסקי

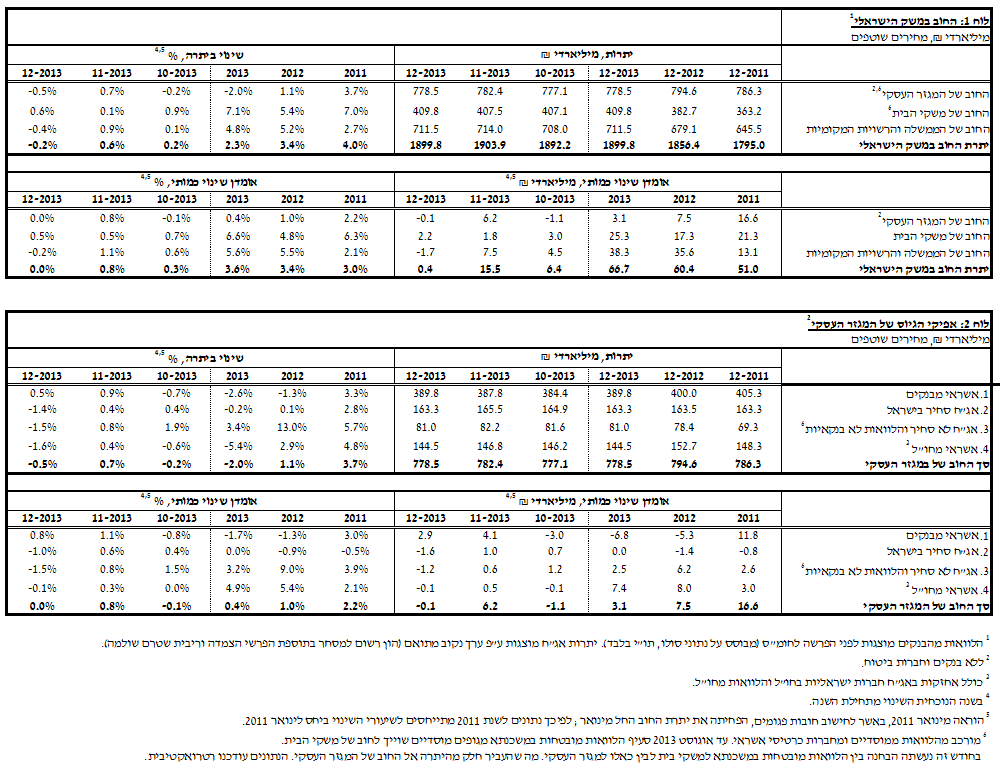

- במהלך השנה חלה ירידה של 16 מיליארדי ש"ח בחוב המגזר העסקי, לרמה של כ-778 מיליארדי ש"ח (2%-). הירידה בחוב נבעה בעיקר מייסוף שע"ח, בעוד שגיוסי החוב הסתכמו בכ-3 מיליארדי ש"ח (0.4%). הגיוסים התרכזו באשראי מחו"ל ובהלוואות הישירות של המוסדיים למגזר העסקי וקוזזו בחלקם על ידי פירעונות של האשראי הבנקאי ואג"ח לא סחיר.

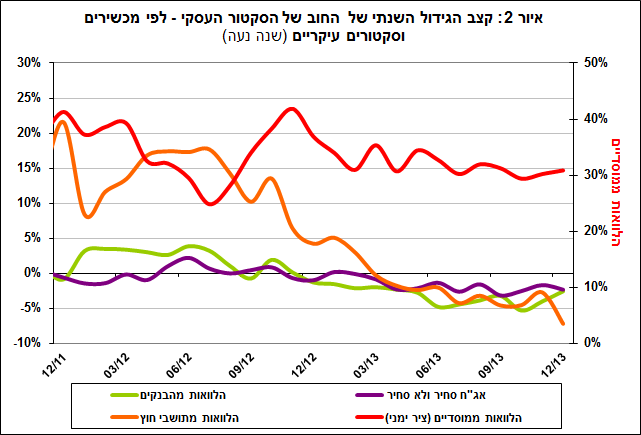

- יחס החוב של המגזר העסקי לתוצר העסקי עמד בסוף 2013 על 101%, ירידה של כ-7 נק' אחוז מתחילת השנה, שילוב של ירידה בחוב ועלייה בתוצר. ירידה זו היא המשך של מגמת הירידה ביחס החוב שהחלה בסוף הרביע הראשון של 2008 והסתכמה מאז ב-29 נק' אחוז.

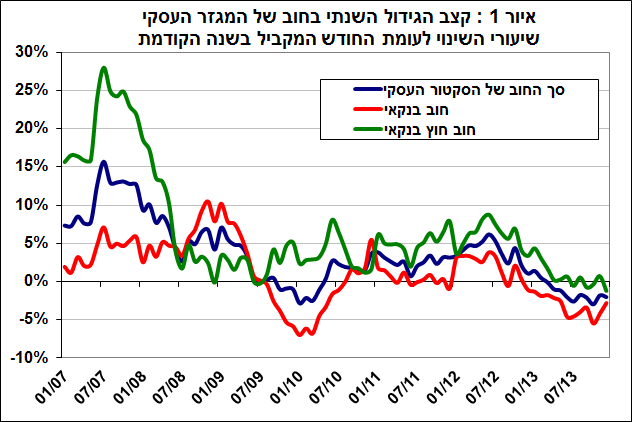

- מנתוני התפלגות החוב הבנקאי לפי סקטורים עולה, כי בשנתיים האחרונות חלה תחלופה מסוימת בין האשראי שהעמידו הבנקים למגזר העסקי לבין האשראי למשקי הבית: מסוף 2011 ירדה יתרת החוב של המגזר העסקי לבנקים מרמה של 405 מיליארדי ש"ח לרמה של 390 מיליארדים. מנגד עלתה יתרת החוב של משקי הבית לבנקים מכ-320 מיליארדים לכ-370 מיליארדים. רוב העלייה בחוב של משקי הבית מקורה באשראי לדיור.

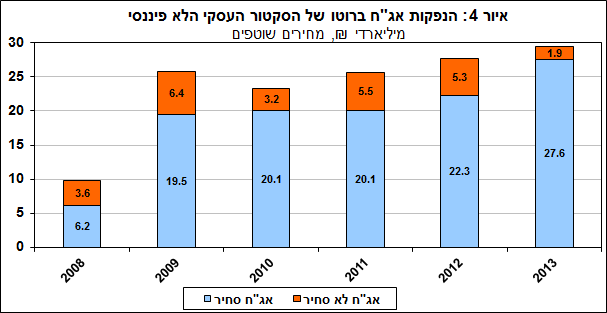

ג. הנפקות אג"ח חברות

- בשנת 2013 הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-30 מיליארדי ש"ח, רובן באמצעות אג"ח סחיר, כ-2 מיליארד יותר מ-2012. ממוצע ההנפקות החודשי מתחילת השנה עמד על כ-2.5 מיליארדי ש"ח.

- בנטרול אג"ח של חברות ממשלתיות חל גידול בולט יותר בהנפקות הקונצרניות, שכן ההנפקות הממשלתיות קטנו מכ-10 מיליארדי ש"ח ב-2012 ל-2 מיליארדים בלבד ב-2013.

- בענף הנדל"ן חל גידול של כ-60% בהנפקות לעומת 2012, כך שעמדו ב-2013 על כ-16 מיליארד. לעומתו חלה ירידה בהיקף הגיוס בענפי הפיננסים (55%-, 4.9 מ') והמסחר והשרותים (34%-, 7.4 מ').

ד. חוב משקי הבית

- יתרת החוב של משקי בית גדלה במהלך 2013 בכ-27 מיליארדי ש"ח (7.1%) ועמדה בסוף השנה על כ-410 מיליארדים. הגידול ביתרת החוב נבע מגיוס חוב חדש מהבנקים. החוב לדיור גדל מתחילת השנה בכ-19 מיליארדי ש"ח (7.3%), רובו נובע מגיוס חוב נטו של כ-16 מיליארדים, קצב הדומה לקצב הגידול בו בשנתיים הקודמות.

- בשנת 2013 נרשמו ביצועי משכנתאות בסך של כ-51.7 מיליארדים, זאת לעומת כ-46.7 מיליארדים בשנת 2012.

- יחס החוב של משקי הבית לתוצר עמד בסוף 2013 על 39.4%, גידול מתון של כ-1 נק' אחוז לעומת סוף 2012. גידול זה נבע מעליית החוב של משקי הבית בקצב גבוה יותר מעליית התוצר.

ה. עלויות החוב במשק

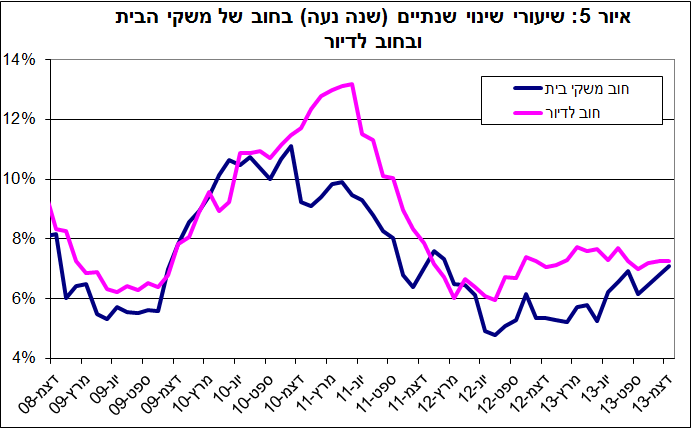

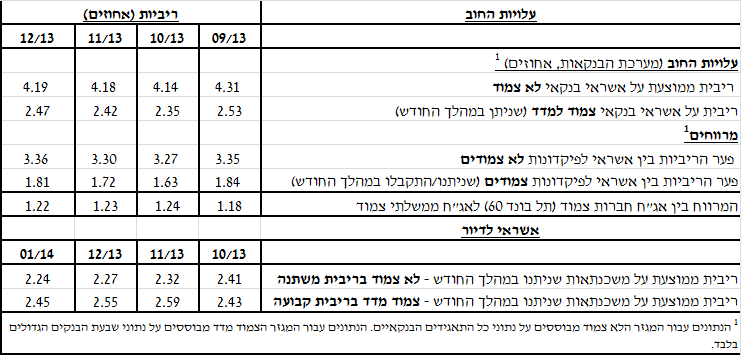

- במהלך שנת 2013 ירדה הריבית על האשראי הבנקאי הצמוד שניתן בכ-0.3 נקודות אחוז עד לרמה של 2.5%. פער הריבית בין אשראי לפיקדונות במגזר הצמוד ירד ב-0.1 נקודות אחוז במהלך השנה.

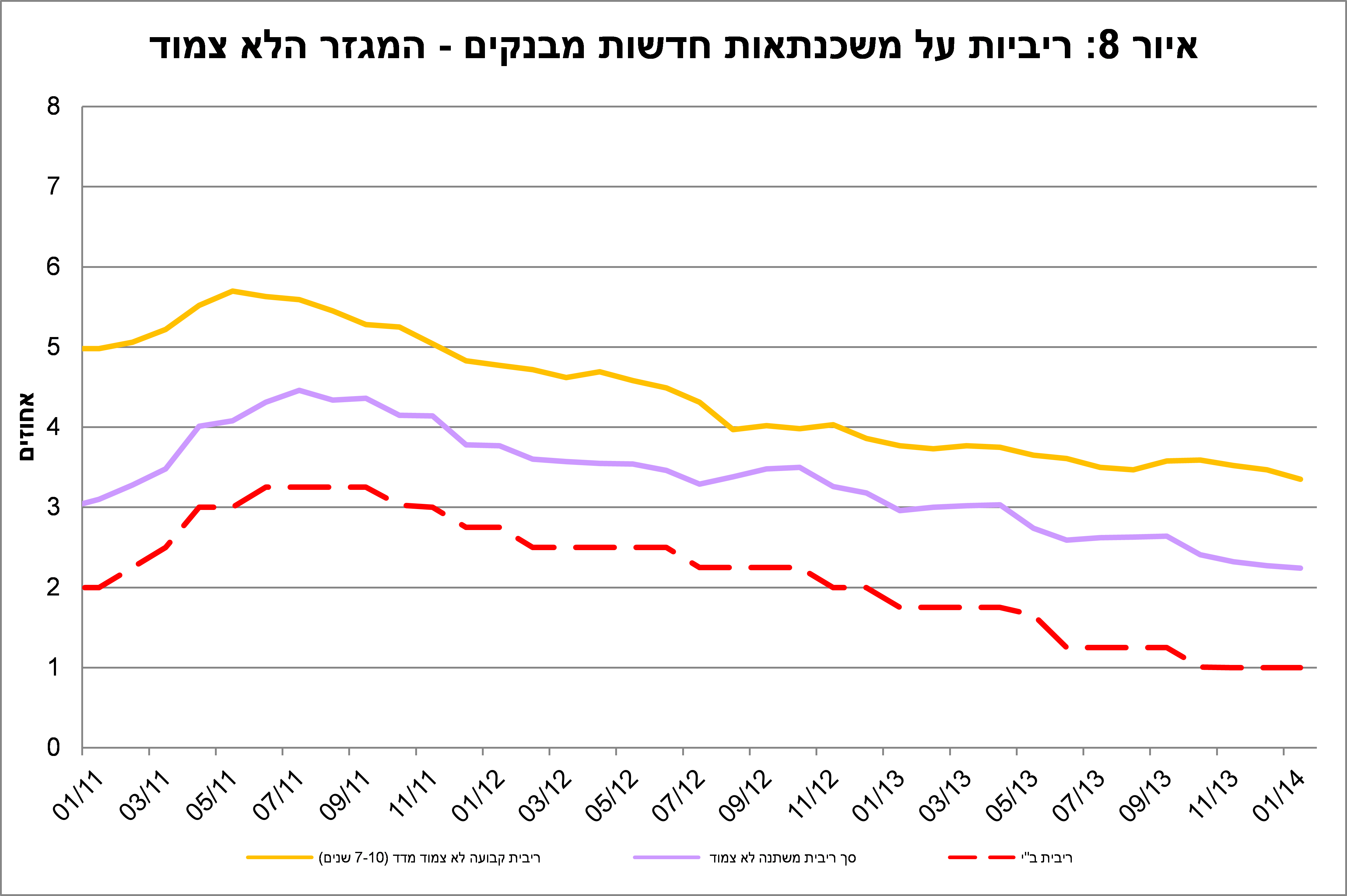

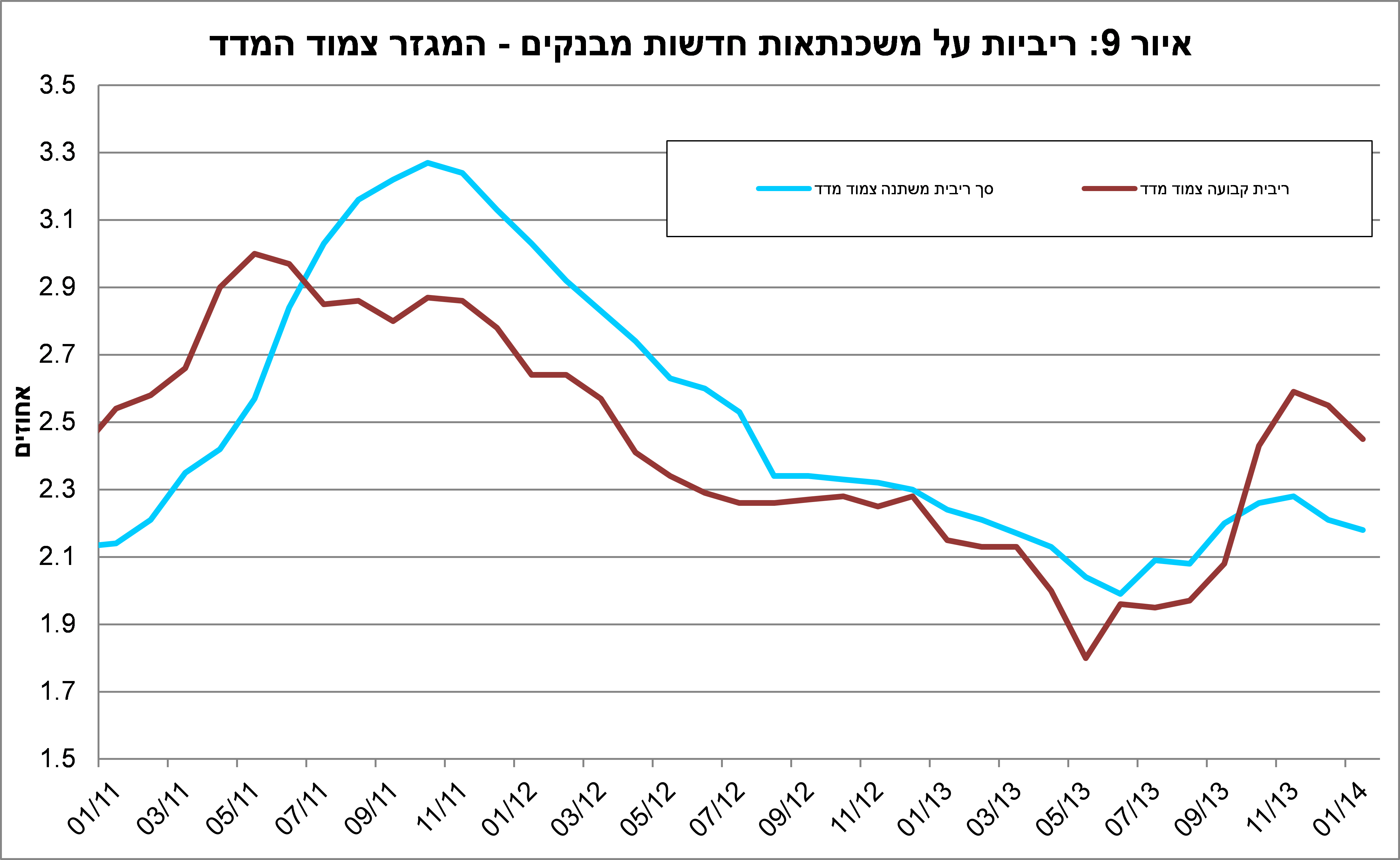

- שיעור הריבית הממוצעת על משכנתאות חדשות במסלול הלא צמוד בריבית משתנה ירד במהלך השנה בכ-0.9 נקודות אחוז, זאת במקביל לירידה של 1 נק' אחוז בריבית ב"י. במסלול הצמוד למדד נרשמו ירידות של כ-0.5 נק' אחוז בשיעורי הריבית הממוצעת במחצית הראשונה של השנה, ועליות של כ-0.75 נק' אחוז במחצית השנייה, עד לרמה של כ-2.5% בסוף השנה.

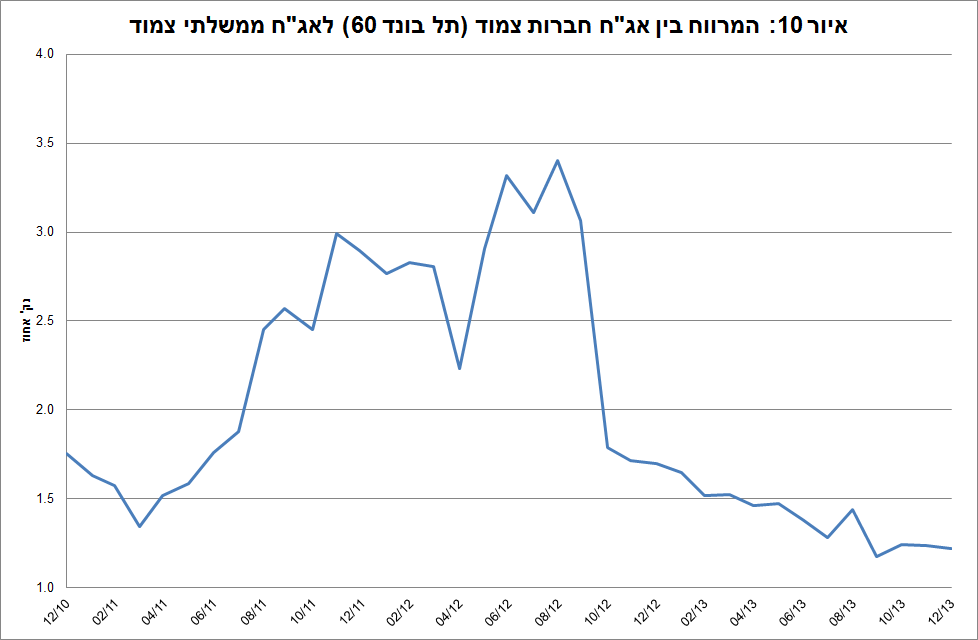

- המרווח בין תשואת מדד האג"ח הקונצרני הצמוד, תל בונד 60, לבין ממוצע תשואות האג"ח הממשלתיות הצמודות הצטמצם במהלך שנת 2013 בכ-0.5 נק' אחוז לרמה של 1.22 נק' אחוז.

לוח 4: עלויות החוב והמרווחים

ו. חודש דצמבר 2013/ינואר 2014

יתרות

- בחודש דצמבר 2013 ירדה יתרת החוב במשק הישראלי בכ-4 מיליארדי ש"ח (0.2%-). מקורה של ירידה זו בעיקר בייסוף שע"ח של כ-1.5%, בעוד שגיוסי חוב של משקי בית קוזזו ע"י פירעונות של הממשלה.

- יתרת החוב של המגזר העסקי ירדה בכ-4 מיליארדי ש"ח. הירידה ביתרה נבעה כאמור מהשפעת ייסוף השקל, בעוד שפירעון אג"ח קוזז בחלקו ע"י גיוס חוב מהבנקים. יתרת החוב של משקי הבית עלתה בכ-2.3 מיליארדי ש"ח, רובה כתוצאה מגיוס חוב מהבנקים.

ביצועים והנפקות

- ביצועי האשראי (מנוכי עונתיות) עמדו בחודש ינואר על כ-7.4 מיליארדי ש"ח, דומה לממוצע הביצועים בשנת 2013 (7.5 מיליארדים). בחודש ינואר הסתכמו ביצועי המשכנתאות (נטילות של משכנתאות) בכ-3.8 מיליארדי ש"ח, נמוך מעט מהממוצע החודשי בשנת 2013 (4.3 מיליארדים).

- בחודש ינואר הנפיק המגזר העסקי (ללא בנקים וביטוח) אג"ח בשווי של כ-0.7 מיליארדי ש"ח, כולן באג"ח סחיר.

מחירים

- פער הריביות במגזר הלא צמוד בחודש דצמבר עלה בכ-0.06 נק' אחוז, כתוצאה מירידה בריבית על יתרת הפיקדונות. בחודש דצמבר קטן פער הריביות במגזר הצמוד בכ-0.05 נק' אחוז עקב עליה בריבית על הפיקדונות הגדולה יותר מהירידה בריבית על האשראי הצמוד השולי (שניתן במהלך החודש).

ראה קישור למידע נוסף בנושא המופיע באתר הבנק בדף יתרות האשראי במשק

קישור לנתוני משכנתאות