להודעת הריבית

להודעת הריבית לצפייה

לצפייהתמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה באפריל 2019[1] בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. ב-2019 התוצר צפוי לצמוח ב-3.2%, נמוך מעט מהקצב שהערכנו בתחזית הקודמת. בשנת 2020 התוצר צפוי לצמוח ב-3.5%. האינפלציה בארבעת הרבעונים המסתיימים ברבעון הראשון של 2020 צפויה לעמוד על 1.3%. האינפלציה ב-2019 וב-2020 צפויה לעמוד על 1.5% ו-1.6%, בהתאמה. הריבית המוניטרית צפויה לעלות ל-0.50% לקראת סוף הרבעון השלישי של 2019, ולהמשיך לעלות בהדרגה עד 1.00% בסוף 2020.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית, וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים[2]. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. גורמים אלה עדכנו כלפי מטה את תחזיותיהם לגבי הצמיחה, היבוא והאינפלציה במשקים המפותחים והם צופים האטה בקצב הצמיחה בעולם. בהתאם לכך אנו מניחים כי המשקים המפותחים יצמחו בשנת 2019 ב-1.9% ובשנת 2020 ב-1.6%, וכי היבוא שלהם יצמח בשנת 2019 ב-3.5% ובשנת 2020 ב-3.3%. אשר לאינפלציה במדינות המפותחות, אנו מניחים כי היא תסתכם בשנת 2019 ב-1.8% ובשנת 2020 ב-1.9%. על פי ההערכות שבתי ההשקעות פרסמו עד למועד עריכת התחזית, ריבית ה-Fed צפויה לעמוד על 2.5% בסוף 2019 ולהיוותר ברמה זו במהלך 2020 (בתחזית הקודמת עמדו ההערכות על 3% בסוף 2019 וב-2020); הריבית המוצהרת בגוש האירו צפויה לעמוד על 0.0% בסוף 2019 ועל 0.1% בסוף 2020. מאז פרסום התחזית הקודמת עלה מחיר הנפט, והמחיר הממוצע של חבית נפט מסוג "ברנט" עמד ברבעון הראשון של שנת 2019 על כ-64 דולרים.

ב. הפעילות הריאלית בישראל

תחזית הצמיחה לשנת 2019 עומדת על 3.2%, ולשנת 2020 – על 3.5% (לוח 1). אומדני הצמיחה לשנת 2018 דומים לאלו שהיו ידועים בעת עריכת התחזית הקודמת. אנו מעריכים כי הצמיחה המואצת שאפיינה את המשק בשנים האחרונות הגיעה למיצוי, בין השאר על רקע מגבלות היצע בשוק העבודה. בהתאם אנו צופים כי בשנים 2019—2020 הצמיחה של המשק תהיה מעט גבוהה מהקצב ארוך הטווח (המוערך בכ-3%), בתמיכת פעילותן של כמה חברות גדולות במשק. התחזית לגבי צמיחת התוצר ב-2019 נמוכה במעט מהתחזית הקודמת, בעקבות ההאטה הצפויה בעולם והשלכותיה על המשק הישראלי, ובעקבות שינוי קל בהערכתנו לגבי פעילותן של החברות הגדולות הנזכרות לעיל. בפירוט, ההתמתנות הצפויה בסחר העולמי צפויה להקטין את צמיחת היצוא המקומי, בעיקר בשנת 2019, ויחסית לתחזית הקודמת היא צפויה לצמצמו בתקופת התחזית, בכנקודת אחוז במצטבר. תחזית הצמיחה לשנת 2020 נותרה ללא שינוי בהשוואה לתחזית הקודמת, מכיוון שאת ההשפעה הממתנת של עדכון תחזיות הסחר העולמי מקזז עדכון של הערכתנו לגבי פעילות החברות הגדולות. את תחזית הצריכה הפרטית לשנת 2019 עדכנו מעט כלפי מעלה, לאור התפתחות חיובית של כמה אינדיקטורים רלוונטיים, בהם האומדן השני לנתוני החשבונאות הלאומית. כפי שהערכנו בתחזית הקודמת, ההשקעה בנכסים קבועים בשנת 2020 צפויה להתכווץ ב-2% כתוצאה ממיצוי כמה השקעות גדולות במשק (בלעדיהן הגידול בהשקעה עומד על 3.6%); ההשקעות שמוצו צפויות לתרום לצמיחת היצוא.

תחזית חטיבת המחקר ל-2019—2020

(שיעורי השינוי באחוזים, אלא אם צוין אחרת)

|

|

2018 1 |

התחזית ל-2019 |

השינוי מהתחזית הקודמת |

התחזית ל-2020 |

השינוי מהתחזית הקודמת |

|

התמ"ג |

3.3 |

3.2 |

0.2- |

3.5 |

-- |

|

הצריכה הפרטית |

3.9 |

3.0 |

0.5 |

3.0 |

-- |

|

ההשקעה בנכסים קבועים (ללא אוניות ומטוסים) |

1.4 |

3.0 |

-- |

-2.0 |

-- |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

3.5 |

3.5 |

-- |

2.5 |

-- |

|

היצוא (ללא יהלומים והזנק) |

4.4 |

4.0 |

-1.5 |

6.0 |

-- |

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

4.9 |

3.0 |

-- |

0.5 |

-- |

|

האבטלה (שיעור)2 |

3.5 |

3.7 |

0.1 |

3.7 |

0.1 |

|

האינפלציה3 |

1.1 |

1.5 |

0.2 |

1.6 |

-0.2 |

|

ריבית בנק ישראל4 |

0.25 |

0.5 |

-- |

1.00 |

-0.25 |

1. נתוני החשבונאות הלאומית – אומדן שני של הלמ"ס.

2. הממוצע השנתי של האבטלה בגילי העבודה העיקריים (25–64).

3. הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

4. בסוף השנה.

ג. האינפלציה והריבית

להערכתנו, האינפלציה בארבעת הרבעונים הקרובים תעמוד על 1.3%. האינפלציה בסוף 2019 צפויה להסתכם ב-1.5%, ובסוף 2020 – ב-1.6%. על פי מדדי המחירים שפורסמו מאז עריכת התחזית הקודמת, ברבעון הראשון קצב האינפלציה יהיה גבוה מהקצב בתחזית הקודמת. עם זאת, אנו צופים שברבעונים הבאים תהיה חזרה לקצב אינפלציה מעט נמוך יותר, והערכתנו הבסיסית נותרה בעינה – האינפלציה צפויה להמשיך לעלות בהדרגה לכיוון מרכז תחום היעד. ניתוח סך ההתפתחויות מאז פרסום התחזית הקודמת הוביל להפחתה מסוימת של תוואי האינפלציה בתחזית, בעיקר עקב הייסוף שחל בשער החליפין האפקטיבי של השקל (הרבעון הראשון של 2019 לעומת הרבעון הרביעי של 2018) והירידה בסביבת האינפלציה בעולם; מנגד, העלייה במחירי הנפט פעלה לקיזוז חלקי של ההשפעות הללו. אנו ממשיכים להעריך כי שוק העבודה ההדוק יוסיף לתמוך בעליות שכר ולפיכך גם באינפלציה. מחירי המוצרים הבלתי סחירים צפויים לעלות בקצב גבוה ממחירי המוצרים הסחירים, בהמשך למגמות ארוכות הטווח ובעקבות תהליכים מבניים (ביניהם צעדי הממשלה להפחתת יוקר המחיה והתפתחות המסחר באינטרנט).

לסיכום, אנו ממשיכים להעריך כי האינפלציה תעלה בהדרגה על רקע תהליכים שטרם מוצו – הגידול בתחרות, צעדי ממשלה להוזלת יוקר המחיה והתפתחות המסחר באינטרנט.

להערכת חטיבת המחקר, ריבית בנק ישראל תעלה ל-0.5% לקראת סוף הרבעון השלישי של 2019 ותעלה פעמיים במהלך שנת 2020. תוואי הריבית החזוי תומך להערכתנו בכך שהאינפלציה תתכנס למרכז תחום היעד והתוצר יצמח בקצב הפוטנציאלי. תוואי הריבית בתחזית מתון יחסית לתחזית הקודמת ועקבי עם תוואי האינפלציה החזוי, אשר עודכן כלפי מטה ועם התמתנות תוואי הריבית החזוי בעולם. כמו כן, הוא תואם את הירידה בתוואי הריבית הצפוי על פי השוק (עקום התלבור השתטח).

מלוח 2 עולה כי תחזית חטיבת המחקר לגבי האינפלציה בשנה הקרובה והריבית בסוף השנה דומה מאוד לממוצע תחזיות החזאים וגבוהה במעט מהציפיות הנגזרות משוק ההון.

|

התחזיות לגבי האינפלציה במהלך השנה הקרובה ולגבי הריבית בעוד שנה (אחוזים) |

|||

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 |

|

האינפלציה3 (טווח התחזיות) |

1.3 |

1.1 |

1.3 (1.0–1.7) |

|

הריבית4 (טווח התחזיות) |

0.50 |

0.4 |

0.5 (0.0 – 0.75) |

|

1. הממוצע לאחר פרסום מדד המחירים לצרכן לחודש פברואר. ציפיות האינפלציה מנוכות עונתיות. 2. התחזיות לשנת 2019 שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש פברואר. 3. האינפלציה בשנה הקרובה (חטיבת המחקר – בארבעת הרבעונים המסתיימים ברבעון הראשון של 2020). 4. הריבית בעוד שנה (חטיבת המחקר – ברבעון הראשון של 2020). הציפיות משוק ההון מבוססות על שוק התלבור. המקור: בנק ישראל.

|

|||

ד. הסיכונים העיקריים לתחזית

גורמים רבים עשויים להביא להתפתחויות כלכליות שונות מאלה שמוצגות בתחזית. אשר לסביבה העולמית, המוסדות הבין-לאומיים ממשיכים לציין בפרסומיהם כי נותר סיכון (כלפי מטה) בתחזית לצמיחה ולסחר העולמיים. הסיכונים המרכזיים כוללים את האפשרות שתחול החרפה במלחמות הסחר בין ארה"ב וסין, את אי-הוודאות באשר לפרישת בריטניה מהאיחוד האירופי, וכן אי-ודאות לגבי המדיניות הפיסקלית בכמה מדינות מפותחות.

אשר לסביבה המקומית: על רקע הבחירות הקרובות קיימת אי-ודאות באשר לשאלה אם, ובאיזו מידה, תשנה הממשלה את התנהלותה בתחום יוקר המחיה ובשוק הדיור. כמו כן קשה להעריך מראש איך תתמודד הממשלה החדשה עם הצורך לבצע התאמות פיסקליות; הצעדים השונים שתנקוט הממשלה ישפיעו על הצמיחה והאינפלציה. נוסף לכך שוררת אי-ודאות לגבי התפתחותו העתידית של שער החליפין של השקל, עוצמת התגברות התחרות במשק, והשפעת שני אלה על האינפלציה במשק.

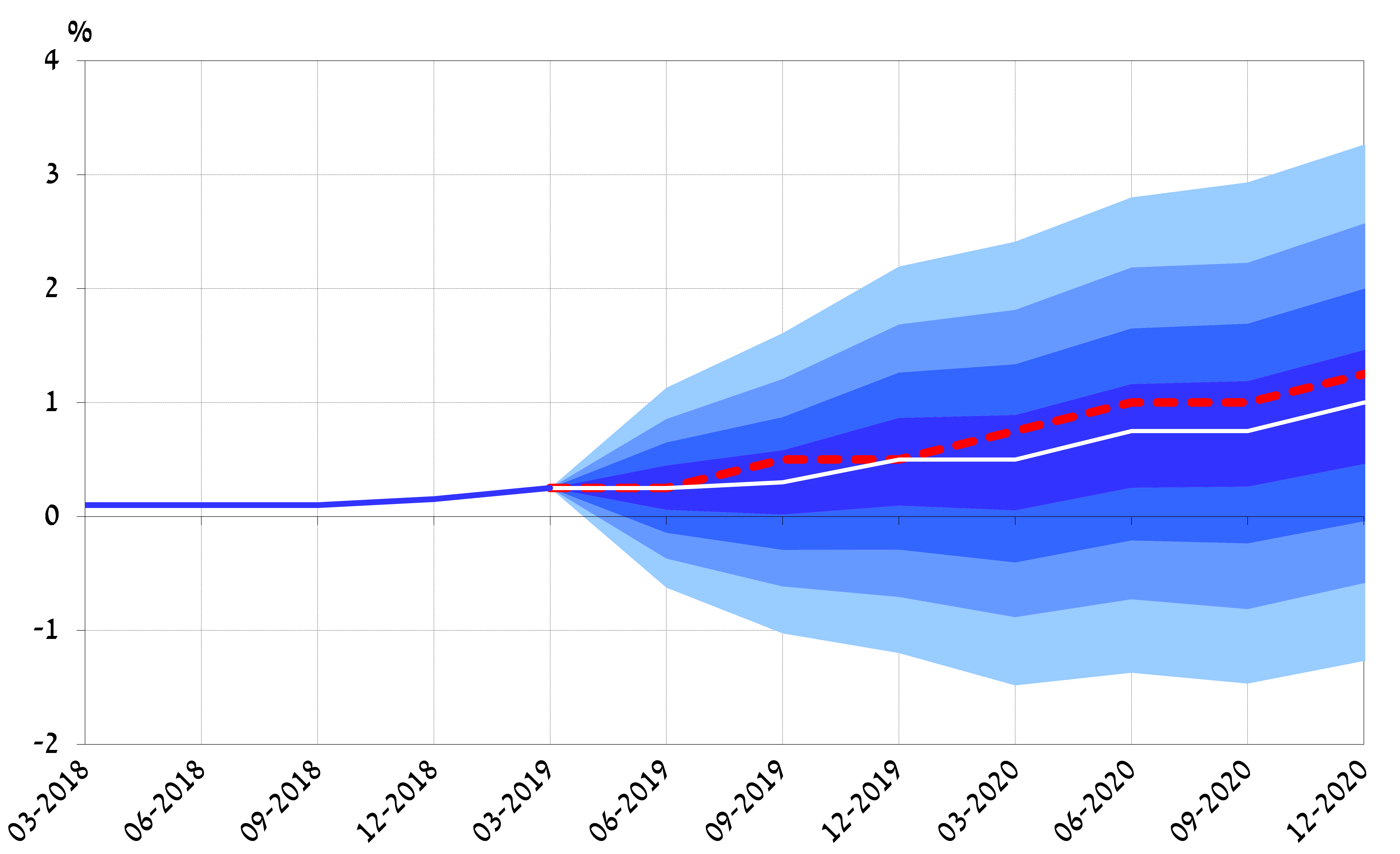

איורים 1–3 מציגים מניפות לתחזיות האינפלציה, הריבית וקצב הצמיחה של התוצר. מרכז המניפה (הקו הלבן) משקף את תחזית חטיבת המחקר[3]. הקו המרוסק מייצג את תחזית החטיבה מהרבעון הקודם. מוטת המניפות אינה מבטאת הערכה שיפוטית בנוגע לסיכונים לתחזית ולהתפלגותם, אלא נגזרת מהתפלגויות הזעזועים הנאמדות במודל ה-DSGE של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר הממוצע בארבעת הרבעונים האחרונים לעומת זה של ארבעת הרבעונים הקודמים להם)

[1] התחזית הוצגה לוועדה המוניטרית ב-7 באפריל 2019, לקראת החלטת הריבית שהתקבלה ב-8 באפריל 2019.

[2] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] לגבי צמיחת התוצר (איור 3), עד דצמבר 2018 הקו המרוסק מבטא את הנתונים והאומדנים שהיו זמינים בעת עריכת התחזית הקודמת, ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומרוויזיות שערכה הלמ"ס).