להודעת הריבית

להודעת הריבית מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה באפריל 2017. התחזית הוצגה לוועדה המוניטרית ב-5 באפריל 2017, לקראת קבלת החלטת הריבית המוניטרית ב-6 באפריל 2017. להערכת חטיבת המחקר, ב-2017 וב-2018 צפוי התוצר המקומי הגולמי לצמוח ב-2.8% (אם כי קצב הצמיחה הבסיסי[1] צפוי להיות גבוה יותר) וב-3.3%, בהתאמה. האינפלציה בשנה הקרובה (המסתיימת ברבעון הראשון של 2018) צפויה להסתכם ב-0.7%. הריבית המוניטרית צפויה להישאר ברמתה הנוכחית, 0.1%, במהלך השנה הקרובה ולעלות בהדרגה מהרבעון השני של 2018.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית (Staff Forecast), וזו מתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר של הבנק – מודל מבני שמבוסס על יסודות מיקרו-כלכליים.[2] המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה, והוא מאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

א. הסביבה העולמית

הערכותינו לגבי ההתפתחויות הצפויות בסביבה העולמית מתבססות בעיקרן על התחזיות שגיבשו מוסדות בין-לאומיים (קרן המטבע הבין-לאומית וה-OECD) ובתי השקעות זרים. גורמים אלו עדכנו מעט כלפי מעלה את תחזיותיהם לגבי הצמיחה במשקים המפותחים ולגבי הסחר העולמי. אנו מעריכים כי המשקים המפותחים יצמחו ב-1.9% ב-2017 וב-2.0% ב-2018, וכי היבוא אליהם יגדל ב-3.6% ב-2017 וב-3.8% ב-2018 (בהתאם לתחזית שקרן המטבע פרסמה בינואר).

על פי ההערכות משוק ההון (הערכות שנגזרות מהחוזים העתידיים על הריבית), ריבית ה-Fed צפויה לעלות לסביבה של כ-1.3% בסוף 2017 ולסביבה של כ-1.7% בסוף 2018; מנגד, הריבית על הפיקדונות בגוש האירו צפויה לעלות בקצב מתון מאוד מרמתה הנוכחית, 0.4%-, ולהישאר שלילית במהלך השנתיים הקרובות – 0.2%- בסוף 2017 ו-0.1%- בסוף 2018.

האינפלציה בעולם צפויה להמשיך לעלות בהדרגה. בהתאם לתחזיות שגיבשו המוסדות הבין-לאומיים אנו מעריכים כי האינפלציה במדינות המפותחות תסתכם ב-1.8% ב-2017 וב-2% ב-2018. מחירי הנפט ירדו לאחרונה לכ-51 דולרים לחבית נפט,[3] ואנו מעריכים שהם ייוותרו ברמה זו (לעומת 54 דולרים בתחזית הקודמת).

ב. הפעילות הריאלית בישראל

תחזית הצמיחה ל-2017 עומדת על 2.8% והתחזית ל-2018 – על 3.3% (לוח 1). העדכון ביחס לתחזית הקודמת קשור בעיקר למידה שבה רכישות כלי הרכב השפיעו על התוצר:[4] על פי האומדן האחרון שפרסמה הלמ"ס, ב-2016 הן התרחבו בשיעור גבוה מכפי שהערכנו בתחזית הקודמת. הדבר נובע כנראה בעיקר מהקדמת רכישות עקב השינויים שנערכו במיסוי על כלי רכב ונכנסו לתוקף בינואר 2017, ועל כן צפוי שהן ימתנו את צמיחת התוצר ב-2017. בינואר 2019 צפויים שינויים נוספים במיסוי על כלי רכב, ואנו מעריכים כי גם הם יובילו להקדמת רכישות וכי זו תגביר את קצב הצמיחה ב-2018. נדגיש כי הירידה הצפויה בצמיחה ב-2017 ביחס ל-2016 נובעת במידה רבה מהתנודות האמורות של רכישות כלי רכב ובמידה מועטה יותר מהתמתנות קצב הצמיחה הבסיסי.[5] באשר להתפתחותם הצפויה של השימושים, זו מבטאת מעבר הדרגתי לצמיחה שמבוססת פחות על השימושים המקומיים ויותר על יצוא: קצב הצמיחה של הצריכה הפרטית צפוי להתמתן לאחר שבמשך תקופה ארוכה הוא היה מהיר יחסית לקצב הצמיחה של השימושים האחרים ושל התוצר; מנגד, קצב הגידול של היצוא צפוי לעלות בהדרגה עם ההתאוששות הצפויה בסחר העולמי.

לוח 1

התחזית שחטיבת המחקר גיבשה ל-2017 ול-2018

(שיעורי השינוי באחוזים, אלא אם צוין אחרת; בסוגריים – התחזית הקודמת)

|

|

הנתונים ל-2016 |

התחזית ל-2017 |

התחזית ל-2018 |

|

ג |

4.0 |

2.8 (3.2) |

3.3 (3.1) |

|

היבוא האזרחי (ללא יהלומים, אוניות ומטוסים) |

8.2 |

2.0 (3.8) |

8.0 (3.0) |

|

הצריכה הפרטית |

6.3 |

3.0 (4.0) |

3.5 (3.2) |

|

ההשקעה בנכסים קבועים (ללא אוניות ומטוסים) |

10.7 |

0.0 (1.6) |

9.0 (3.0) |

|

הצריכה הציבורית (ללא יבוא ביטחוני) |

3.8 |

4.2 (4.2) |

1.5 (1.5) |

|

היצוא (ללא יהלומים והזנק) |

1.4 |

3.5 (2.9) |

4.0 (4.3) |

|

האבטלה (שיעור)1 |

4.1 |

3.6 |

3.6 |

|

האינפלציה2 |

0.3- |

0.8 (1.0) |

1.5 (1.5) |

|

ריבית בנק ישראל3 |

0.1 |

0.1 (0.25) |

0.5 (0.5) |

1. ממוצע שנתי. החל מהפרסום הנוכחי הנתון מתייחס לאבטלה בגילי העבודה העיקריים (25—64). בפרסומים הקודמים הוא התייחס לאוכלוסייה בגילי העבודה (15+).

2. הממוצע של מדד המחירים לצרכן ברבעון האחרון בשנה לעומת הממוצע ברבעון האחרון בשנה הקודמת.

3. בסוף השנה.

המקור: בנק ישראל.

ג. האינפלציה והריבית

להערכתנו, האינפלציה בארבעת הרבעונים המסתיימים ברבעון הראשון של 2018 תעמוד על 0.7%, וב-2018 – על 1.5%. מחירי המוצרים המיובאים צפויים לעלות בקצב גבוה מזה שנרשם בשנתיים האחרונות, מפני שהאינפלציה העולמית ממשיכה לעלות. מנגד, המחירים המקומיים צפויים להוסיף לעלות במתינות בשנתיים הקרובות כתוצאה מהערכתנו כי כוחות ממתנים – ביניהם התגברות התחרות – ימשיכו לשרור. הקִרבה לתעסוקה מלאה צפויה להוסיף לתמוך בעליית השכר, וזו עשויה לפעול לעליית האינפלציה המקומית. הצפי לגבי האינפלציה בשנה הקרובה נמוך ב-0.5 נקודת אחוז מהצפי המקביל בתחזית הקודמת, בעיקר בשל הייסוף שחל מאז במונחי שער החליפין האפקטיבי.

לוח 2

השוואת התחזיות לגבי האינפלציה והריבית בשנה הקרובה

(אחוזים)

|

|

חטיבת המחקר של בנק ישראל |

שוק ההון1 |

החזאים הפרטיים2 |

|

האינפלציה3 (טווח התחזיות)

|

0.7 |

0.1- |

0.4 (0.4- עד 1.0) |

|

הריבית4 (טווח התחזיות) |

0.1 |

0.2 |

0.15 (0.1 עד 0.25) |

1. הממוצע בחודש מרץ (עד ה-21 בחודש). ציפיות האינפלציה מנוכות עונתיות.

2. התחזיות שפורסמו לאחר פרסום מדד המחירים לצרכן לחודש פברואר.

3. האינפלציה בשנה הקרובה (חטיבת המחקר – בארבעת הרבעונים המסתיימים ברבעון הראשון של 2018).

4. הריבית בעוד שנה (חטיבת המחקר – ברבעון הראשון של 2018). הציפיות משוק ההון מבוססות על שוק התלבו

ר.

המקור: בנק ישראל.

להערכת חטיבת המחקר, ריבית בנק ישראל צפויה לעמוד על 0.1% עד הרבעון הראשון של 2018 ולהתחיל לעלות ברבעון השני של 2018. הריבית צפויה להישאר ברמתה הנוכחית בשנה הקרובה, כדי לתמוך בחזרת האינפלציה אל תחום היעד ובצמיחת הפעילות. הריבית צפויה לעלות ברבעון השני של 2018, ל-0.25%, על רקע הצפי שהאינפלציה תעלה בהדרגה והתוצר יצמח בקצב של סביב 3%. אנו צופים העלאת ריבית נוספת ברביע האחרון של 2018, לרמה של 0.5%. בהשוואה לתחזית הקודמת, העיתוי הצפוי של העלאות הריבית נדחה בשני רבעונים בעקבות הירידה בתחזית האינפלציה.

מלוח 2 עולה כי התחזית שחטיבת המחקר גיבשה לגבי הריבית בשנה הקרובה דומה לתחזיות החזאים הפרטיים ולציפיות הנגזרות משוק ההון, אולם התחזית לגבי האינפלציה גבוהה מממוצע התחזיות ומציפיות השוק.

ד. מאזן הסיכונים בתחזית

גורמים שונים עשויים להביא לכך שהכלכלה המקומית תתפתח באופן שונה מזה שבתחזית הבסיסית. אלה כוללים את אי-הוודאות בנוגע להפחתות מסים (האם ייערכו ובאיזה היקף) ואת אי-הוודאות הנוגעת הן להתפתחותו העתידית של שער החליפין של השקל והן למידה שבה הייסוף שחל עד כה יתגלגל למחירים. אשר לסביבה העולמית, קיימת אי-ודאות באשר לקצב ההתאוששות של הצמיחה והסחר העולמיים, בין היתר על רקע התגברות הקולות הקוראים לנסיגה מהסכמי סחר וליישום מדיניות כלכלית בדלנית, תופעה שקיבלה ביטוי בהתפתחויות הפוליטיות האחרונות בבריטניה ובארה"ב.

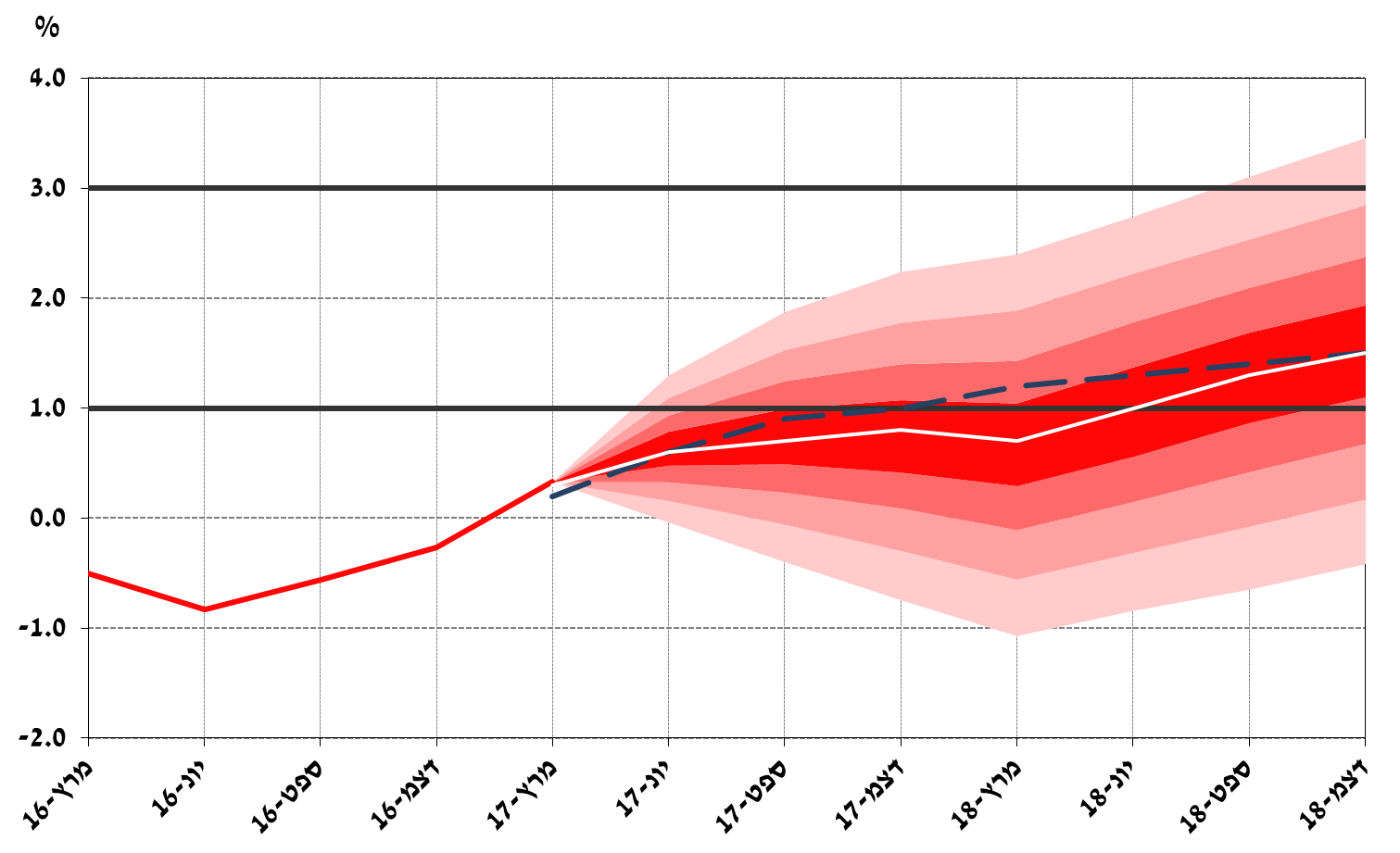

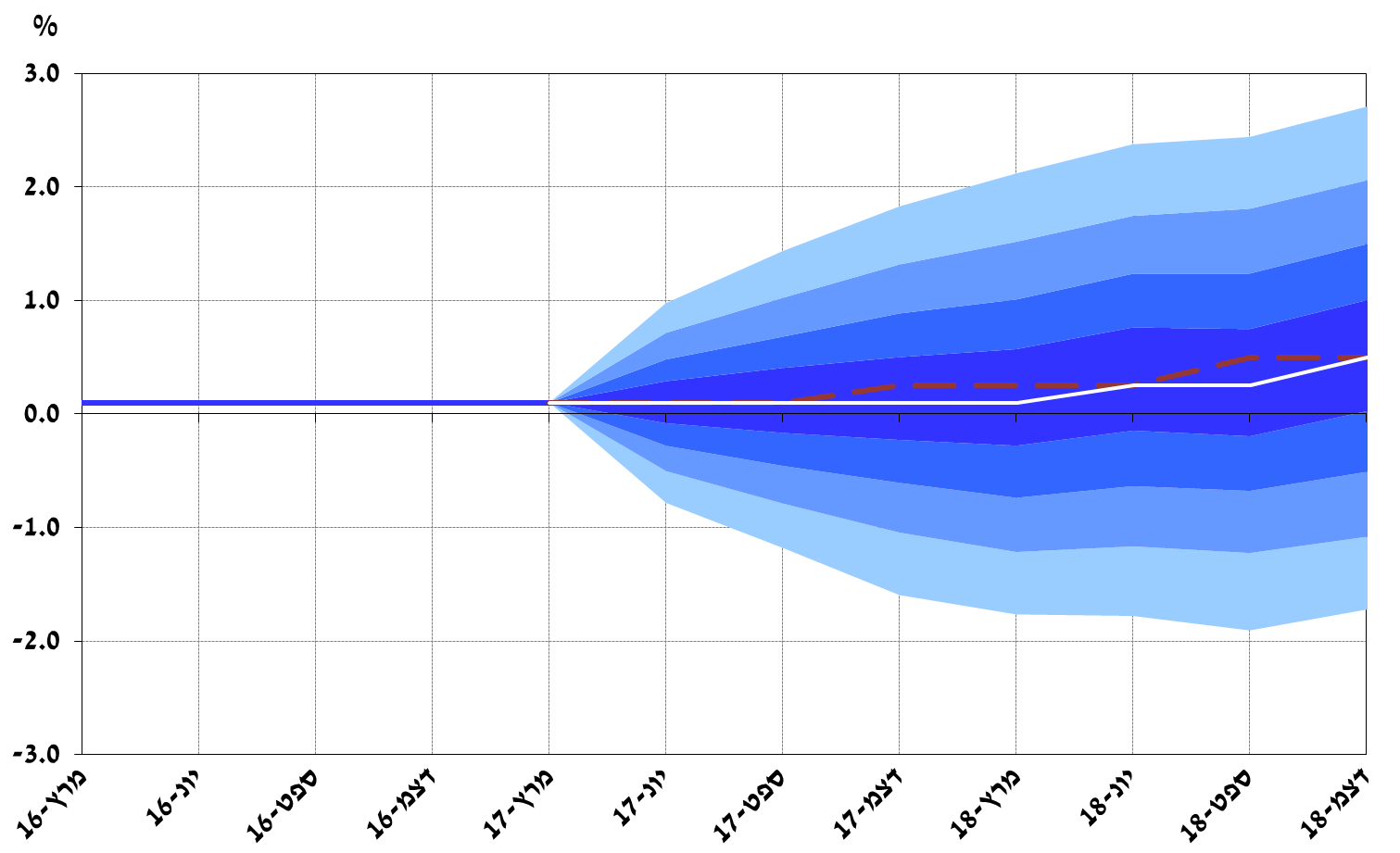

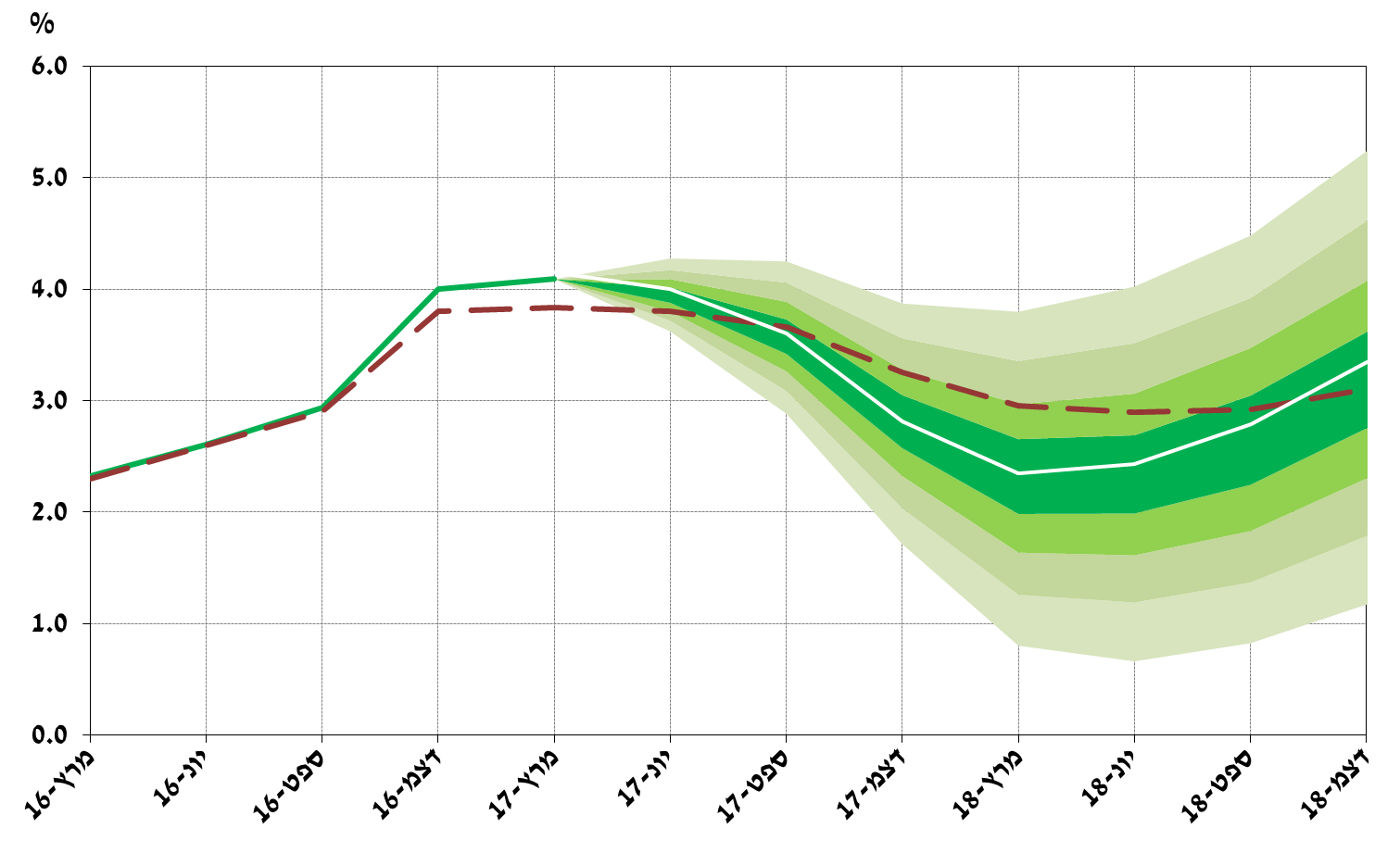

איורים 1—3 מציגים מניפות סביב התחזיות לאינפלציה, לריבית ולקצב הצמיחה של התוצר (הקו המרוסק מייצג את התחזית הבסיסית מדצמבר). מוטת המניפות נגזרת מההתפלגויות הנאמדות של הזעזועים במודל ה-DSGE שפיתחה חטיבת המחקר.

איור 1

האינפלציה בפועל ומניפה לאינפלציה הצפויה

(שיעור העלייה המצטברת במחירים בארבעת הרבעונים האחרונים)

איור 2

ריבית בנק ישראל בפועל ומניפה לריבית הצפויה

איור 3

שיעור הצמיחה בפועל בארבעת הרבעונים האחרונים ומניפה לשיעור הצמיחה הצפוי

(התוצר בארבעת הרבעונים האחרונים לעומת התוצר בארבעת הרבעונים הקודמים להם)

הערות:

מרכז המניפה (הקו הלבן) מבוסס על הערכת חטיבת המחקר בבנק ישראל. רוחב המניפה מבוסס על מודל ה-DSGE המורחב של חטיבת המחקר. מלוא מוטת המניפה מכסה 66% מההתפלגות הצפויה. הקו המרוסק מייצג את תחזית חטיבת המחקר מהרבעון הקודם (דצמבר 2016). בנוגע לצמיחת התוצר (איור 3) יש להעיר כי עד דצמבר 2016 הקו המרוסק מבטא את הנתונים ואת האומדנים שהיו ידועים בעת עריכת התחזית הקודמת, ואילו הקו המלא מבטא את הנתונים והאומדנים העדכניים (הפער ביניהם נובע מנתונים חדשים ומרוויזיות שהלמ"ס ערכה בנתונים).

המקור: עיבודי חטיבת המחקר של בנק ישראל.

[1] קצב הצמיחה הבסיסי – קצב הצמיחה בניכוי השפעת התנודתיות ביבוא כלי הרכב.

[2] הסבר על התחזיות המקרו-כלכליות שחטיבת המחקר מגבשת, וכן סקירה של המודלים שהן מושתתות עליהם, מופיעים בדוח האינפלציה 31 (לרבעון השני של 2010), סעיף 3ג. נייר העבודה על מודל ה-DSGE זמין באתר האינטרנט של בנק ישראל. כותרתו:

MOISE: A DSGE Model for the Israeli Economy, Discussion Paper No. 2012.06.

[3] על פי הממוצע בשבועיים האחרונים של חודש מרץ.

[4] על פי כללי הרישום של החשבונאות הלאומית, המיסוי על כלי תחבורה מיובאים נכלל בתוצר המקומי. יבוא זה תורם לתוצר גם דרך השפעתו על הערך המוסף של היבואנים.

[5] האומדן שלנו להשפעת יבוא כלי הרכב על הצמיחה ב-2016 הוא בסדר גודל של כ-0.5 נקודת אחוז. כלומר, להערכתנו קצב הצמיחה הבסיסי ב-2016 היה כ-3.5%. אנו מעריכים כי קצב הצמיחה הבסיסי ב-2017 יהיה 3.2%, וב-2018 יהיה 3.0%.