המפקח על הבנקים בבנק ישראל, דוד זקן, הגיש אתמול, יום ג', 1 ביולי 2014, ליו"ר ועדת הכלכלה של הכנסת, ח"כ אבישי ברוורמן, את הדיווח החצי שנתי אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית. הדוח מבוסס על דיווח של הכנסות בפועל של הבנקים ושל חברות כרטיסי האשראי מעמלות שנגבו על ידם במחצית השנייה של שנת 2013.

עיקרי הדוח:

- במחצית השנייה של שנת 2013, העלות החודשית הממוצעת לחשבון עו"ש למשקי בית במערכת הבנקאית[1], על פי פרופיל פעילות אחיד[2], הסתכמה בכ-13.8 ש"ח, בהשוואה לסך של כ-13.9 ש"ח במחצית הראשונה של שנת 2013.

השוואה על-פי פרופיל הפעילות האחיד בחשבון עובר ושב (פעולות על ידי פקיד ופעולות בערוץ ישיר) מעלה כי קיימת שונות גבוהה בין הבנקים:

- בכלל המערכת הבנקאית, בנק יהב[3] הוא הבנק הזול ביותר בפער משמעותי מיתר הבנקים (עלות חודשית של כ-6.1 ש"ח), ולעומתו הבנקים: מרכנתיל וערבי ישראלי הם היקרים ביותר (עלות חודשית של כ-21.3 ש"ח וכ-18.5 ש"ח, בהתאמה).

- מבין חמשת הבנקים הגדולים, בנק הפועלים הוא הזול ביותר (עלות חודשית של כ- 12.0 ש"ח), ולעומתו הבנק הבינלאומי הוא היקר ביותר (עלות חודשית של כ-16.2 ש"ח).

- במחצית השנייה של שנת 2013, ההוצאה החודשית הממוצעת בפועל של שירותי חשבון עו"ש נפוצים של משקי בית[4] במערכת הבנקאית, הסתכמה בכ-13.5 ש"ח, ללא שינוי בהשוואה למחצית הראשונה של שנת 2013.

בהשוואה בין הבנקים:

- בכלל המערכת הבנקאית, ההוצאה החודשית הממוצעת לחשבון בבנק יהב היא הזולה ביותר (כ-2.7 ש"ח) ובבנק פאג"י היא היקרה ביותר (כ-25.2 ש"ח).

- מבין חמשת הבנקים הגדולים, ההוצאה החודשית הממוצעת לחשבון הזולה ביותר נמצאה בבנק דיסקונט (כ-12.5 ש"ח), והיקרה ביותר - בבנק הבינלאומי (כ-16.8 ש"ח).

- במחצית השנייה של שנת 2013, ההוצאה החודשית הממוצעת בפועל של החזקת כרטיס אשראי[5] (מסוג - מקומי, בינלאומי וזהב) במערכת הבנקאית, הסתכמה בכ-7.1 ש"ח, לעומת כ-6.8 ש"ח במחצית הראשונה של שנת 2013.שונות גבוהה נרשמה ביחס לעמלה בפועל בגין החזקת כרטיס אשראי: בעלות החודשית הממוצעת לכרטיס בגין כרטיסים מסוג מקומי, בינלאומי וזהב – ישראכרט היא הזולה ביותר (כ-4.9 ש"ח) , ואילו כ.א.ל. היא היקרה ביותר (כ-9.5 ש"ח).

התפתחויות עיקריות לאחר 31 בדצמבר, 2013:

שירות המסלולים

- ביום 1 באפריל, 2014, נכנס לתוקף תיקון כללי הבנקאות (שירות ללקוח) (עמלות), התשס"ח – 2008, לעניין שירות המסלולים. מדובר בתיקון שמוזיל משמעותית את עלויות ניהול חשבון עו"ש עבור משקי בית ועסקים קטנים.

- בהתאם לשירות זה, מחויבים הבנקים להציע ללקוחותיהם (יחידים ועסקים קטנים) שיטת תמחור נוספת: מחיר אחד לשירותים הבסיסיים הכרוכים בניהול חשבון העו"ש (מסלול בסיסי או מסלול מורחב).

- המסלול הבסיסי - כולל עד 10 פעולות בערוץ ישיר ועד פעולת פקיד אחת, ומחירו מפוקח ואינו יכול לעלות על 10 ש"ח. המסלול המורחב - כולל עד 50 פעולות בערוץ ישיר ועד 10 פעולות באמצעות פקיד.

- להלן מחירי המסלול הבסיסי והמסלול המורחב, בבנקים השונים[6]:

|

|

פועלים

|

לאומי

|

דיסקונט

|

מזרחי

|

בינלאומי

|

איגוד

|

מרכנתיל

|

אוצר

החייל

|

מסד

|

יהב

|

פאג"י

|

ערבי ישראלי

|

ירושלים

|

|

מסלול בסיסי

|

10.0

|

10.0

|

9.0

|

9.0

|

9.0

|

10.0

|

8.5

|

10.0

|

10.0

|

10.0

|

9.0

|

10.0

|

0.0

|

|

מסלול מורחב

|

22.0

|

20.0

|

25.0

|

29.0

|

26.0

|

24.0

|

26.5

|

27.0

|

30.0

|

20.0

|

29.0

|

20.0

|

0.0

|

- חלק מהבנקים מציעים, בנוסף, גם מסלול מורחב פלוס, הכולל את הפעולות במסלול המורחב ושירותים נוספים ייחודיים לכל בנק ובנק.

- בכדי לסייע ללקוחות הבנקים לקבל החלטה מושכלת באשר לשיטת החיוב הזולה ביותר עבורם, העלה הפיקוח על הבנקים, באתר האינטרנט של בנק ישראל, מחשבון מסלולים, שיאפשר להם לבדוק מהי דרך החיוב המתאימה ביותר עבורם – מסלול בסיסי, מסלול מורחב, או אי הצטרפות למסלול, שמשמעותה חיוב בהתאם לשיטה שהייתה עד כה – תשלום עבור כל פעולה. כתובת המחשבון באתר בנק ישראל:

http://www.boi.org.il/he/ConsumerInformation/Pages/feesmaslulim.aspx

- הפיקוח על הבנקים ממליץ לציבור הלקוחות המשלמים עמלות, לבחון בחיוב הצטרפות לאחד המסלולים, בהתאם לאופי הפעילות שלהם בחשבון, שכן הם מגלמים הנחה משמעותית בעלות ניהול חשבון עו"ש למשקי בית ולעסקים קטנים. בנוסף, כדי להביא את הנושא לידיעת הלקוחות, הבנקים נדרשו לשלוח ללקוחותיהם עד ליום 31.5.2014 דף הסבר אודות המסלולים, בו יוצגו מחירי המסלולים בהשוואה למחירי אותם שירותים על פי תעריפון הבנק שלא במסגרת שירות המסלולים.

- בכוונת הפיקוח על הבנקים לנקוט בצעדים נוספים לצורך הגברת המודעות לקיומם של המסלולים ולכדאיות הלקוחות להצטרף אליהם.

גילוי עלות שירותים בניירות ערך

- ביום 3.4.2014, פורסמה הוראה (הוראת ניהול בנקאי תקין מס' 414), המחייבת תאגידים בנקאיים להציג ללקוחותיהם, המחויבים בעמלות בגין פעולות של קניה, מכירה או פדיון של ניירות ערך ישראלים ו/או זרים, או בעמלת דמי ניהול פיקדון ניירות ערך, מידע השוואתי בדבר שיעורי העמלות ששילמו לקוחות אחרים של התאגיד הבנקאי שמחזיקים פיקדונות בשווי דומה לשווי הפיקדון שמחזיק הלקוח.

- המידע ההשוואתי יפורסם באתר האינטרנט של התאגיד הבנקאי, וכן יוצג במסגרת הדיווח החצי שנתי ללקוח, לצד מידע מפורט על עמלות קניה, מכירה ופדיון של ניירות ערך, ועמלת דמי ניהול פיקדון ניירות ערך, בהן חויב הלקוח בפועל.

- ההוראה תיכנס לתוקף ב- 1 בינואר 2015, כאשר ההצגה הראשונה של המידע ללקוח ופרסומו באתר האינטרנט, תתבסס על נתונים שהתקבלו במהלך החודשים יולי – דצמבר 2014.

צמצום מספר העמלות בתחום כרטיסי החיוב והסליקה

- ביום 30.4.14 הודיע הפיקוח על הבנקים על כוונתו לתקן את כללי הבנקאות (שירות ללקוח) (עמלות), התשס"ח – 2008, ולקבוע תעריפון אחיד עבור יחידים ועסקים קטנים, המקבלים מחברות כרטיסי האשראי שירותי סליקה של עסקאות בכרטיס חיוב, וכן לתקן את הכללים גם בנוגע לעמלות הנגבות ממחזיקי כרטיס.

- בהתאם לתיקון המוצע, בתחום הסליקה, יצומצם מספר העמלות הנגבות מבתי העסק, על ידי קביעת תעריפון אחיד של שירותים שכיחים לבתי עסק המקבלים מחברות כרטיסי האשראי שירותי סליקה של עסקאות בכרטיס חיוב, בדומה למצב הקיים בחלקים האחרים של תעריפון שירותי הבנקאות. משמעות קביעת תעריפון מצומצם הינה, כי חברות כרטיסי האשראי יוכלו לגבות אך ורק את העמלות המפורטות בו.

- בתחום העמלות למחזיקי כרטיסי האשראי, מוצע לבטל את עמלת תשלום נדחה (עמלה הנגבית בגין כל עסקה בתשלומים), ופושטו הכללים לגביית עמלת המרה בגין עסקה במטבע חוץ או במשיכת מזומן במטבע חוץ, כך שתיגבה עמלה אחת שתחושב לפי שער יציג.

בנק ישראל מזמין את הציבור לבדוק ולהשוות את התנאים המוצעים בבנקים השונים, ומעמיד לרשות הצרכנים כלים מגוונים באתר האינטרנט שלו, לרבות עצות לחסכון, מחשבונים וטבלאות השוואה:

הדיווח החצי שנתי אודות מחירי השירותים הבנקאיים הנפוצים למשקי הבית

דוח מפורט

השוואת תעריפי עמלות נפוצות בחשבון עובר ושב[7]

|

|

פועלים

|

לאומי

|

דיסקונט

|

מזרחי

|

בינלאומי

|

איגוד

|

מרכנתיל

|

אוצר

החייל

|

מסד

|

יהב

|

פאג"י

|

ערבי ישראלי

|

ירושלים

|

|

עלות פעולה בערוץ ישיר

|

1.35

|

1.65

|

1.85

|

1.76

|

1.80

|

2.90

|

2.00

|

2.50

|

2.50

|

1.20

|

2.50

|

1.65

|

0.00

|

|

עלות פעולה באמצעות פקיד/ עמלת מינימום חודשית[8]

|

6.50

|

5.50

|

5.90

|

6.80

|

6.30

|

5.90

|

6.40

|

6.90

|

7.50

|

4.00

|

6.50

|

5.50

|

0.00

|

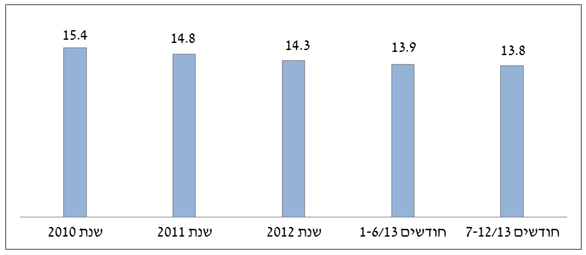

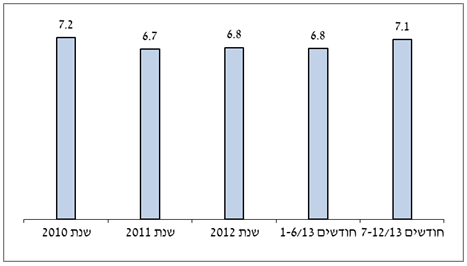

עלות חודשית ממוצעת לחשבון עו"ש למשקי בית על פי פרופיל פעילות אחיד

התפתחות העלות החודשית הממוצעת לחשבון עו"ש למשקי בית במערכת הבנקאית על-פי פרופיל פעילות אחיד, 2010 – 2013

- במחצית השנייה של שנת 2013, העלות החודשית הממוצעת לחשבון עו"ש למשקי בית במערכת הבנקאית, על פי פרופיל פעילות אחיד, הסתכמה בכ-13.8 ש"ח, בהשוואה לסך של כ-13.9 ש"ח במחצית הראשונה של שנת 2013.

- בכלל המערכת הבנקאית, העלות החודשית הממוצעת הזולה ביותר לחשבון היא בבנק יהב[9] (כ-6.1 ש"ח), והיא נמוכה בכ- 70% מהעלות היקרה ביותר בבנקים מרכנתיל וערבי ישראלי (כ-21.3 ש"ח וכ-18.5 ש"ח בהתאמה).

- מבין חמשת הבנקים הגדולים, העלות החודשית הממוצעת הזולה ביותר נמצאה בבנק הפועלים (כ-12 ש"ח), והיקרה ביותר – בבנק הבינלאומי (כ-16.2 ש"ח).

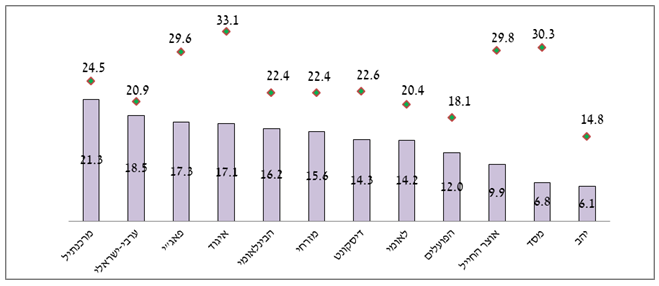

- בהשוואה של עלות תעריפית לפרופיל הפעילות האחיד נמצא כי בנק יהב הוא הזול ביותר, ואילו בנק איגוד הוא היקר ביותר. בבנק מסד ובבנק אוצר החייל נרשמו הפערים הגבוהים ביותר בין העלות התעריפית לבין העלות בפועל, ואלה נובעים, על פי רוב, ממתן הנחות והטבות למגזרים מסוימים.

השוואת העלות החודשית הממוצעת לחשבון עו"ש למשקי בית על-פי פרופיל פעילות אחיד

במערכת הבנקאית לשנת 2013 – תעריפי מול בפועל[10]

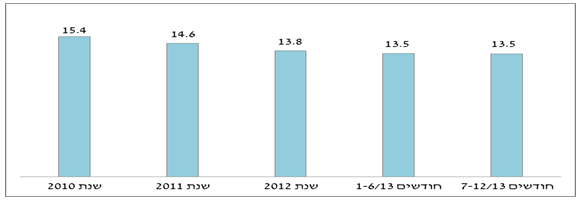

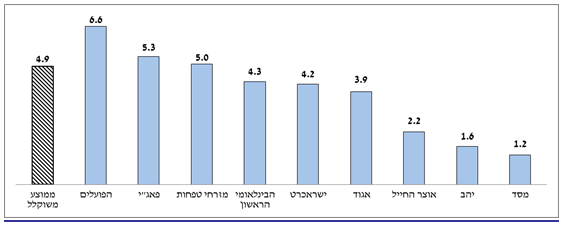

ההוצאה החודשית הממוצעת בפועל של משקי הבית על שירותי עו"ש

התפתחות ההוצאה החודשית הממוצעת בפועל של משקי בית בעבור שירותים נפוצים בעו"ש

(כולל מסגרת אשראי) במערכת הבנקאית, 2010 – 2013

- במחצית השנייה של שנת 2013, ההוצאה החודשית הממוצעת בפועל של שירותי חשבון עו"ש נפוצים במערכת הבנקאית, הסתכמה בכ-13.5 ש"ח, ללא שינוי בהשוואה למחצית הראשונה של שנת 2013.

- בכלל המערכת הבנקאית, ההוצאה החודשית הממוצעת לחשבון בבנק יהב היא הזולה ביותר (כ-2.7 ש"ח) ובבנק פאג"י היא יקרה ביותר (כ-25.2 ש"ח).

- מבין חמשת הבנקים הגדולים, ההוצאה החודשית הממוצעת לחשבון הזולה ביותר נמצאה בבנק דיסקונט (כ-12.5 ש"ח), והיקרה ביותר- בבנק הבינלאומי (כ-16.8 ש"ח).

ההוצאה החודשית הממוצעת בפועל של משקי בית בעבור שירותים נפוצים בעו"ש (כולל מסגרת

אשראי) במערכת הבנקאית לשנת 2013

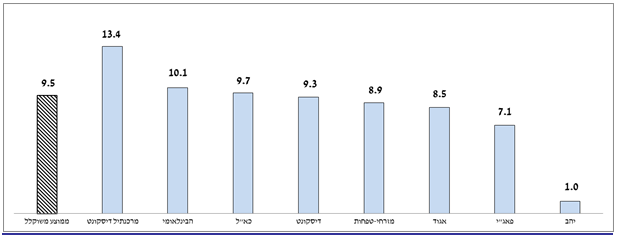

החזקת כרטיס אשראי

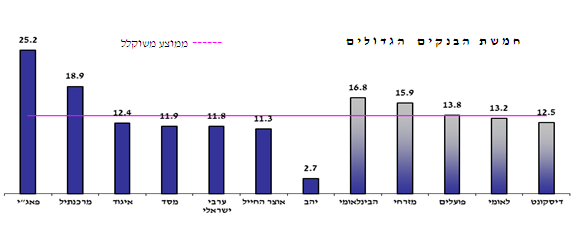

- במחצית השנייה של שנת 2013, ההוצאה החודשית הממוצעת בפועל של החזקת כרטיס אשראי (מסוג מקומי, בינלאומי וזהב) במערכת הבנקאית, הסתכמה בכ-7.1 ש"ח, לעומת כ-6.8 ש"ח במחצית הראשונה של שנת 2013.

- ההוצאה החודשית הממוצעת בגין החזקת כרטיסים של ישראכרט, המהווים כ-38% מכלל הכרטיסים, היא כ-4.9 ש"ח; בגין החזקת כרטיסים של לאומי קארד, המהווים כ- 31% מכלל הכרטיסים, היא כ-7.0 ש"ח; ובגין החזקת כרטיסים של כ.א.ל, המהווים כ- 31% מכלל הכרטיסים, היא כ-9.5 ש"ח.

התפתחות ההוצאה החודשית הממוצעת בפועל בגין החזקת כרטיס אשראי

(מקומי, בינלאומי וזהב) במערכת הבנקאית 2010 –2013

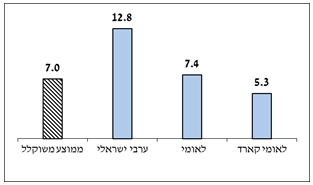

ההוצאה הממוצעת לחודש לכרטיס אשראי מותג ישראכרט, לפי מנפיק,

במערכת הבנקאית לשנת 2013

ההוצאה הממוצעת לחודש לכרטיס אשראי מותג כאל, לפי מנפיק

במערכת הבנקאית לשנת 2013

ההוצאה הממוצעת לחודש לכרטיס אשראי מותג לאומי קארד, לפי מנפיק,

במערכת הבנקאית לשנת 2013

השוואת תעריפי קניה, מכירה ופדיון של ניירות ערך[12] הנסחרים בארץ העלתה כי קיימת שונות גבוהה ופערים גדולים בין הבנקים. בכלל המערכת הבנקאית, שיעור העמלה לפעולה בבנק דיסקונט ובבנק מרכנתיל הוא הנמוך ביותר (0.54% לפעולה), והיקר ביותר בבנק מסד (0.78% לפעולה).

השוואת תעריפי קניה, מכירה ופדיון של ניירות ערך הנסחרים בארץ- מניות ואגרות חוב

|

|

פועלים

|

לאומי

|

דיסקונט

|

מזרחי

|

בינלאומי

|

איגוד

|

מרכנתיל

|

אוצר

החייל

|

מסד

|

יהב

|

פאג"י

|

ערבי ישראלי

|

ירושלים

|

|

שיעור לפעולה

|

0.6

|

0.65

|

0.54

|

0.64

|

0.64

|

0.6

|

0.54

|

0.75

|

0.78

|

0.55

|

0.64

|

0.65

|

0.55

|

|

מינימום לפעולה (בש"ח)

|

26

|

27

|

35

|

50

|

40

|

30

|

35

|

40

|

40

|

32

|

40

|

27

|

20

|

השוואת תעריפי עמלת דמי ניהול פיקדון ניירות ערך הנסחרים בארץ[13] מצביעה כי קיים פער משמעותי בתעריפי העמלה בין הבנקים. בכלל המערכת הבנקאית, עמלת הניהול הנמוכה ביותר היא בבנק יהב, ומבין חמשת הבנקים הגדולים – בבנק לאומי ובבנק הפועלים.

השוואת תעריפי דמי ניהול פיקדון ניירות ערך הנסחרים בארץ, לשנה

|

|

פועלים

|

לאומי

|

דיסקונט

|

מזרחי

|

בינלאומי

|

איגוד

|

מרכנתיל

|

אוצר

החייל

|

מסד

|

יהב

|

פאג"י

|

ערבי ישראלי

|

ירושלים

|

|

עמלה הנקובה באחוזים

|

0.6%

|

0.6%

|

0.8%

|

0.7%

|

0.78%

|

0.6%

|

0.8%

|

0.78%

|

0.8%

|

0.56%

|

0.78%

|

0.6%

|

0.6%

|

הפיקוח על הבנקים קורא לציבור הלקוחות להיעזר בהשוואות המוצגות לעיל, במחשבונים, במידע השימושי, בטיפים לחסכון, ובהשוואות הנוספות המצויים באתר האינטרנט של בנק ישראל, וזאת לצורך בדיקת התנאים המוצעים בבנקים השונים, לצורך ניהול משא ומתן עם בנק או חברת כרטיסי אשראי, ולצורך קבלת החלטות לגבי הבנק הכדאי ביותר עבורם לניהול חשבון.

[2] פרופיל פעילות אחיד לחודש של חשבון משק בית פעיל, מתבסס על 10 פעולות בערוץ ישיר ו-0.7 פעולות על ידי פקיד, ללא השלמה לעמלה מינימאלית, שכן יש לקוחות רבים הפטורים מעמלה זו. ראה גם הערה מס' 10.

[3] נתוני בנק יהב מתבססים על נתונים לשנת 2012. בהתייחס לשנת 2013, נתוני הבנק תוקנו. אם החישוב היה מתבצע על סמך נתונים אלו, מחיר הפרופיל האחיד למחצית הראשונה בבנק יהב היה כ-1.9 ש"ח, בעוד שמחיר הפרופיל האחיד למערכת הבנקאית היה כ-13.3 ש"ח, ולמחצית שניה כ-1.9 ש"ח וכ-13.1 ש"ח, בהתאמה.

[4] הוצאה חודשית ממוצעת בגין שירותי חשבון עו"ש נפוצים של משקי בית מחושבת כסך ההכנסות מפעולות על ידי פקיד, פעולות בערוץ ישיר, השלמה לעמלה מינימלית והקצאת אשראי ביחס למספר חשבונות עו"ש.

[8] ב- 1 באפריל, 2014 הופחתה עמלת המינימום בניהול חשבון מסכום מצטבר של שתי פעולות פקיד לסכום עמלת פקיד אחת בלבד.

[10] פרופיל פעילות חודשית של חשבון משק בית פעיל, מתבסס על 10 פעולות בערוץ ישיר ו-0.7 פעולות על ידי פקיד, ללא השלמה לעמלה מינימאלית, שכן יש לקוחות רבים הפטורים מעמלה זו. במקרים בהם חלה השלמה לעמלה מינימאלית, עלות פרופיל הפעילות אחיד בבנק יהב 8 ש"ח, בבנק מסד 15 ש"ח, בבנק אוצר החייל 13.8 ש"ח, ובבנק פועלים 13 ש"ח. שאר הבנקים ללא שינוי.

[13] עמלת דמי ניהול פיקדון ניירות ערך נגבית בגין שורה של שירותים הניתנים בניהול פיקדון ניירות ערך: תפעול מערכות טכנולוגיות ואבטחת מידע, מעקב אחר הודעות בורסה, דיווח ללקוחות וקבלת תשובותיהם, מעקב אחר שינויים בהון החברה ודיווח ללקוח, הנפקת אישורי בעלות לצורך השתתפות באסיפות החברה, מעקב אחר שינויי מדיניות בקרן נאמנות, חלוקת דיבידנדים ומניות הטבה, ועוד.