מספר ועדות מקצועיות המליצו בעבר על הטלת חובת דיווח כללית בישראל. המניעים לכך הם צמצום התופעה של הכנסות לא-מדווחות, שינוי מערכת המס, שיפור מסדי הנתונים ועוד. הנושא הוזכר גם בשנה הנסקרת, במהלך הדיונים על צמצום התופעה של הכנסות לא-מדווחות. בישראל חובת הדיווח (החובה להגיש לרשויות המס דוח שנתי על ההכנסות וההוצאות שהיו במהלך התקופה) חלה על החברות וכן על הפרטים העוסקים בעבודה עצמאית, ואילו מרבית השכירים ושאר האוכלוסייה פטורים מהדיווח[1]. חובת דיווח כללית משמעותה הרחבת חובת ההגשה של דוח שנתי לכלל השכירים. כיום המעסיק מדווח על ההכנסות של שכירים, והוא גם מנכה במקור את המסים המוטלים על השכיר ומעביר אותם לרשויות המס. שיטה זו נהוגה בכמחצית ממדינות OECD[2]. בשאר מדינותOECD – ביניהן ארה"ב, קנדה, צרפת, דנמרק ויוון – על השכיר להגיש בסוף כל שנה דוח לרשויות המס.

הצורך בחובת דיווח לשכירים נובע ממבנה מערכת המס של המדינה. במדינות שבהן המיסוי משולב – כלומר חבות המס מחושבת על בסיס כלל ההכנסה של הפרט, הן מעבודה והן ממקורות אחרים – על הפרט להגיש דוח שנתי המרכז את כל סוגי הכנסתו. בישראל לעומת זאת מוטל על ההכנסה מכל מקור שיעור מס נפרד, שאינו תלוי בהכנסה ממקור אחר[3]. כך, שיעורי המס על שכר אינם תלויים בהכנסות אחרות, וסכום המס מחושב ומועבר למדינה על ידי המעסיק. ההכנסות שלא מעבודה חייבות בשיעורי מס קבועים, שבדרך כלל אינם תלויים בהיקף ההכנסות האחרות[4], והתשלום למערכת המס מתבצע בעת עריכת העִסקה/ הפקת ההכנסה. מערכת חוקי המס בישראל מאפשרת אפוא לרשויות המס לחשב את חבות המס ולבצע תשלומי מס בלי שהפרט יגיש דוח מרכז. במסגרת זו אין אנו עוסקים בשאלה מהי שיטת המיסוי העדיפה, אך יישום השיטה המשולבת מחייב, כאמור, הטלת חובת דיווח כללית.

סיבה נוספת להגשת דוח שנתי במדינות שונות – מלבד השימוש בשיטת המיסוי המשולב – היא קיום הטבות פרטניות לשכירים בגין הוצאות שונות, הטבות שניתן לממשן רק באמצעות הגשת דוח שנתי. בישראל ההטבות בגין ההוצאות הקשורות לעבודה מוענקות לשכירים דרך המעסיק, באמצעות מערכת נקודות זיכוי המקנות לעובד את ההטבות ללא צורך בהגשת מסמכים על ההוצאה (על פי הצהרת העובד בטופס 101). הרחבת חובת הדיווח בישראל לשכירים תאפשר לשנות את מערכת המס הקיימת. בין השינויים האפשריים: שינוי הפרוגרסיביות של מערכת המס על ידי הנהגת מיסוי משולב; הרחבת מדיניות התמיכה בהורים עובדים על ידי הכרה בהוצאות טיפול בילדים ששולמו בפועל; הגברת יעילותו של מענק העבודה על ידי התאמת סכום המענק להכנסה המשפחתית; הגברת עידוד ההתפתחות המקצועית על ידי הכרה בסכום המדויק של עלויות הלימודים האקדמיים והמקצועיים. מעבר לדיון המהותי בשאלה אם שינויים כאלה רצויים – ברור שבדיווח לבדו אין די כדי לממשם; תידרש הקצאת משאבים מתאימה מצד רשות המסים כדי לבחון את הטפסים האלה ולמנוע הונאות שונות שהסבך של מערכת המס יאפשר.

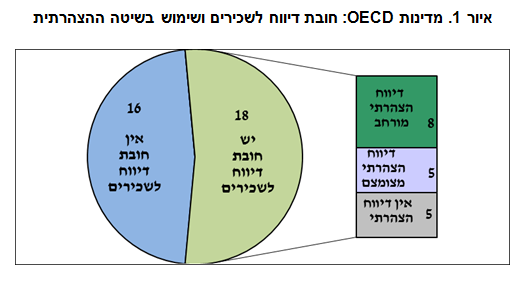

לצד פתיחת האפשרויות החדשות במערכת המס תביא הטלת חובת דיווח כללית לעלויות נוספות, הן לפרטים שהיום אינם מחויבים בהגשת דוח לרשויות המס והן לרשויות המס. בארצות הברית, למשל, חישבו רשויות המס ומצאו כי משך הזמן הנדרש מכל נישום למילוי הדוח השנתי נאמד בכ-14 שעות[5]. זאת נוסף על הזמן והמשאבים שמקדישות רשויות המס לקליטת הטפסים, שבסופו של דבר רק אחוז אפסי מהם נבדק. כדי לצמצם את ההוצאות המוטלות על הפרטים, מיושמת בחלק מהמדינות המנהיגות חובת דיווח כללית שיטת הדיווח ההצהרתי (prefilled tax return), שלפיה רשויות המס מכינות בעצמן את הדוח השנתי עבור כל פרט על סמך הנתונים המנהליים על הכנסותיו. לשם כך הוקמה במדינות אלו מערכת מידע מרכזית המכילה את כלל נתוני ההכנסה שנתקבלו על כל פרט מגופים שונים במשק (בנקים, חברות ביטוח, בתי השקעות ועוד). על סמך נתוני המאגר נערך חישוב אוטומטי של חבות המס לכל פרט, והדוח נשלח לאישורו. השיטה נהוגה באופן מלא או חלקי בכ-13 מדינות OECD שבהן מוטלת חובת דיווח כללית (איור 1).

הנהגת חובת דיווח כללית בשיטה ההצהרתית בישראל תצמצם במידה ניכרת את תשומות הפרט בהכנת הדיווח בהשוואה לדיווח אישי אקטיבי. כדי ליישמה נדרשים: הכנת תשתית טכנולוגית לשידור מקוון וזיווג של מידע ממקורות שונים, וגם חקיקה שתאפשר את העברת המידע הפרטי מהגופים השונים לרשויות המס. היום יש בידי רשות המסים מאגר מידע המכיל את המידע המלא על ההכנסות מעבודה של שכירים, המתבסס על דיווחי מעסיקים (טופס 126). הוא מכיל מידע רחב על יותר משלושה מיליוני שכירים, ויכול לשמש בסיס לבניית מערכת מידע מרכזית שתאפשר את הכנת השומות האוטומטיות לשכירים[2]. צירוף של דיווחי גופים נוספים (כגון בנקים, קרנות פנסיה, חברות ביטוח והמוסד לביטוח לאומי) והצלבת נתוני מס ההכנסה ומע"מ יאפשרו הפקה אוטומטית של דוח שנתי מלא לכל שכיר. הקמת המאגר המרכזי יכולה לשמש כלי למאבק בכלכלה הלא-מדווחת; זאת באמצעות אפיון פרטים בעלי סיכוי גבוה לאי-ציות לחוקי המס על ידי הצלבת נתונים ממקורות מנהליים שונים, המשמשים אינדיקטורים להכנסות ולהוצאות של הפרטים (כגון מיזוג נתוני הבעלות על נדל"ן). יצירת התנאים הטכנולוגיים והמשפטיים להקמת המאגר המרכזי ולהנהגת הדיווח ההצהרתי בישראל תימשך זמן מה; עד אז הטלת חובת הדיווח על השכירים בשיטה הלא אוטומטית תהווה נטל כבד על הפרטים, וכן תביא לגידול ההוצאות של רשות המסים. על רקע התשומות הרבות הצפויות חשוב לוודא שהטלת חובת דיווח על השכירים תשיג את מטרתה העיקרית, כפי שהיא עולה בדיון הציבורי בישראל – צמצום ההכנסות הלא מדווחות.

בספרות מוצג טווח רחב של גורמים המשפיעים על הנכונות של הפרט לציית לחוקי המס, אך לא נמצאה עדות ליעילותה של הטלת חובת דיווח כללית[3]. בספרות מוזכרת התיאוריה של "היד הרועדת", שמקורה בכלכלה הניסויית: לפיה עצם החתימה מעלה את נכונותו של החותם לדווח אמת. ייתכן אפוא שהחתימה על הדוח השנתי תגדיל את הסיכוי שפרטים ידווחו על כלל הכנסותיהם. הכללים התקפים היום בישראל מחייבים את מרבית האוכלוסייה להצהיר על מקורות ההכנסה ולחתום על כך. כלל השכירים במשק מצהירים בכל שנה על מקורות הכנסותיהם באמצעות טופס של רשות המסים (טופס 101), הנחתם במקום העבודה ומועבר לרשות על ידי המעסיק באופן ממוחשב. גם מקבלי קצבאות הביטוח הלאומי מחויבים לדווח על הכנסותיהם בעת הגשת בקשה חתומה לקצבה (למעט קצבאות אוניברסליות). ניתוח סטטיסטי פשוט של הקשר בין אומדנים להיקף הכלכלה הלא-מדווחת לבין הנהגת חובת דיווח כללית במדינות OECD אינו מצביע על מתאם[4]. חישוב הממוצע והחציון של אומדן לגודל הכלכלה הלא-מדווחת ב-32 מדינותOECD לפי שתי הקבוצות – מדינות שמוטלת בהן חובת דיווח לשכירים (18 מדינות) ומדינות ללא חובה כזאת (14 מדינות) – מעלה כי האומדן לגודל הממוצע של הכלכלה הלא-מדווחת במונחי תוצר הוא זהה בשתי הקבוצות – קרוב ל-19% תוצר (בשתיהן עם חציון של 18% תוצר). סביר להניח כי כאשר רשות המסים תקבל גישה לכל הנתונים הרלבנטיים לחישוב המס, שימוש בבינה מלאכותית לניתוחם ולזיהוי מעלימים פוטנציאליים יהיה אפקטיבי הרבה יותר מאשר החתימה של מיליוני אזרחים על הטפסים.

נושא היעילות של דיווח כללי בהתמודדות עם הכלכלה ה"שחורה" טעון בדיקה; זאת לנוכח העלויות הניכרות שיהיו כרוכות בכך. אם יתברר כי הכלי אפקטיבי, והמדינה תחליט להנהיג דיווח כללי, יש ליישמו בשיטה מתקדמת, הממצה את האפשרויות הטכנולוגיות העדכניות – שיטת הדיווח ההצהרתי. התשומות ששיטה זו דורשת פחותות במידה ניכרת מאלה של השיטה ה"אקטיבית" המסורתית, המחייבת כל פרט להגיש דוח שנתי.