לדוח המלא

לדוח המלא · הדוחות הכספיים של בנק ישראל הושפעו בשנת 2016 ממספר מגמות בכלכלה העולמית, במדיניות המוניטרית של בנק ישראל ובמדיניות ההשקעה של יתרות המט"ח. המאזן התרחב בכ-25 מיליארדי ש"ח (7%) והסתכם בסוף השנה בכ-394 מיליארדי ש"ח.

· הרוב המוחלט של הנכסים במאזן של בנק ישראל נקוב במטבע חוץ, ואילו ההתחייבויות עיקרן שקליות: המק"ם, הפיקדונות השקליים של הבנקים המסחריים ויתרת שטרי הכסף והמעות שבמחזור. הגידול בצד הנכסים נזקף ברובו לעלייה ביתרות המט"ח, שנבעה בעיקרה מרכישות מט"ח של בנק ישראל, מרווחים ומשערוך מחירים. את אלו קיזזו חלקית הפרשי שער שליליים על היתרות, בעיקר כתוצאה מייסוף השקל מול הדולר, האירו והליש"ט.

· היחלשותם של האירו והליש"ט מול השקל הייתה הגורם העיקרי להפסד ב-2016. ואולם השפעת היחלשותו של הדולר לא תרמה להפסד, אלא קוזזה מחשבונות השערוך – זאת על פי כללי החשבונאות הנהוגים בבנק ישראל, כמקובל בבנקים מרכזיים.

· בשנים האחרונות הרווחים מיתרות המט"ח עלו על ההוצאות בגין הכלים המוניטריים, בעיקר עקב הצטמצמות פערי הריבית בין ישראל לבין המשקים שבהם מושקעות היתרות ושינויים במדיניות ההשקעה של יתרות המט"ח. ב-2016 תרמו לכך בעיקר עלייה של הרווחים בגין השקעה בניירות ערך וכן ירידה בהיקף הנפקות המק"ם והפחתת ריבית בנק ישראל מ-0.12% בממוצע בשנת 2015 ל-0.1% בממוצע בשנת 2016.

· ב-2016 נמשכה מגמת ההרחבה של היקף ההשקעה במניות בחו"ל. הוגדלה ההשקעה במניות ובאג"ח חברות על חשבון האג"ח הממשלתיות. לאורך זמן ההשקעה באג"ח חברות ובמניות צפויה להמשיך להגדיל את התשואה על תיק היתרות, אמנם תוך העלאת התנודתיות ברווחים.

מאזן בנק ישראל הסתכם בסוף שנת 2016 בכ-394 מיליארדי ש"ח, גידול של כ-25 מיליארדי ש"ח (7%) ביחס לשנת 2015. הגידול בצד הנכסים נזקף ברובו לעלייה ביתרות מט"ח. בצד ההתחייבויות הגידול המשמעותי ביותר נובע מגידול היתרה של כלי הספיגה המוניטריים נטו בסך של כ-17 מיליארדי ש"ח על רקע הצורך לעקר חלק מהגידול בנזילות כתוצאה מרכישות המט"ח, ומגידול של כ-11 מיליארדי ש"ח בבסיס הכסף שבמחזור.

בשנת 2016 נרשם הפסד אשר הסתכם ב-5.3 מיליארדי ש"ח, קיטון בהפסד של כ-2.8 מיליארדי ש"ח בהשוואה לשנת 2015. בדומה לשנים קודמות, עיקר ההפסד נבע מהפרשי שער על יתרות הנקובות במט"ח והסתכם השנה בכ-7.1 מיליארדי ש"ח, בעיקר עקב היחלשותם של מטבעות האירו והליש"ט. דוח רווח והפסד כולל הכנסות מיתרות מט"ח בהיקף של כ-3 מיליארדי ש"ח, אשר קיזזו באופן חלקי את ההפסד שנבע מהפרשי שערים. להפרשי שערים השפעה גדולה ותנודתית על הרווח וההפסד של הבנק עקב חוסר האיזון המטבעי הקיים במאזן הבנק.

על פי כללי החשבונאות הנהוגים בבנקים מרכזיים, רווחים לא ממומשים כתוצאה משערוך של ניירות ערך סחירים לשוויים ההוגן ומהפרשי שער על יתרות במט"ח, וכן רווחים והפסדים מהפרשים אקטואריים נזקפים לחשבונות השערוך, ואינם נרשמים בדוח הרווח וההפסד, אלא רק עם מימושם. לעומת זאת, שערוכים שליליים נזקפים לדוח הרווח וההפסד. בדוח הרווח וההפסד לא נכללו הפסדים מהפרשי שער על יתרות הנקובות במט"ח, בעיקר בגין הדולר, בהיקף של כ-3.4 מיליארדי ש"ח, אשר קוזזו מרווחים שנצברו בחשבון השערוך. כמו כן לא נכללו בדוח רווחים לא ממומשים בסך של כ-2.7 מיליארדי ש"ח, הנובעים משערוך ניירות הערך הסחירים, אלה באו לידי ביטוי בהגדלת חשבון השערוך במאזן. עיקר השערוך נובע מעליית ערך תיק המניות זו אינה מוכרת כרווח בדוחות הכספיים, ולכן אינה באה לידי ביטוי בדוח הרווח וההפסד.

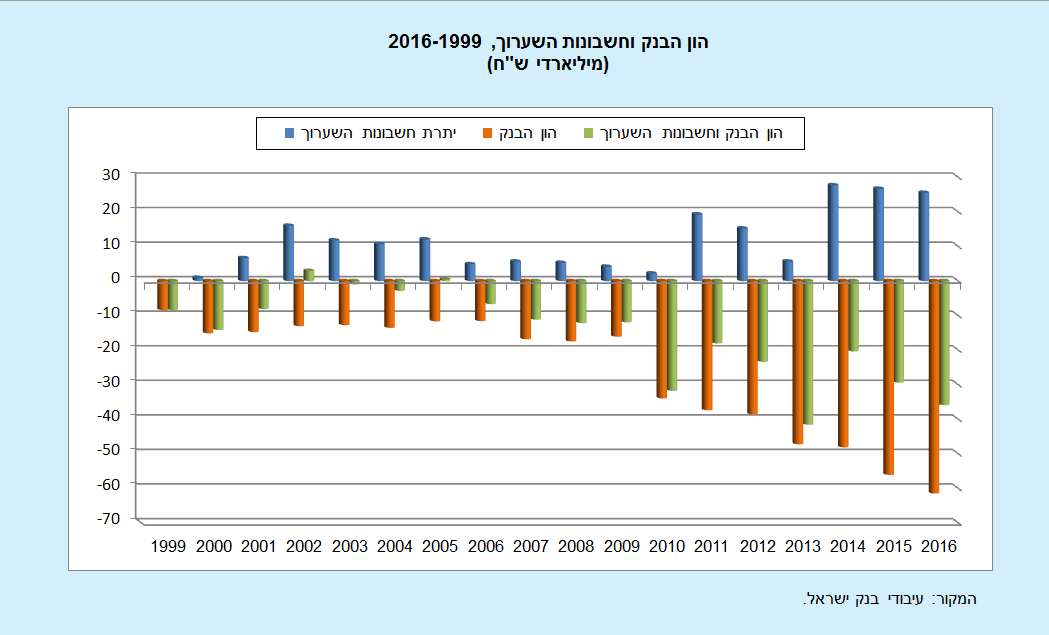

יתרת חשבונות השערוך, המבטאת רווחים שאינם ממומשים, עמדה בסוף שנת 2016 על כ-25.6 מיליארדי ש"ח, כך שבהסתכלות כוללת על יתרת הגירעון בניכוי חשבונות השערוך הסתכמה היתרה בכ-35.9 מיליארדי ש"ח בלבד. זאת לעומת גירעון של 61.5 מיליארד ש"ח שנרשם במאזן (איור).

בנק ישראל ממלא את התפקידים המוטלים עליו כבנק מרכזי ופועל להשגת המטרות שנקבעו לו על פי חוק בנק ישראל: שמירה על יציבות המחירים ותמיכה בצמיחה, בתעסוקה, בצמצום פערים חברתיים וביציבותה של המערכת הפיננסית. פעילותו אינה מיועדת בהכרח להשאת רווחים. לחלק מהפעולות שהבנק נוקט יש השלכות משמעותיות על דוחותיו הכספיים, אולם לצד אלו יש להשגת מטרותיו ולמילוי תפקידיו יתרונות כלכליים כלל-משקיים שאינם מתבטאים בדוחות הכספיים.