לספר האדום המלא

לספר האדום המלאמערך התשלומים בישראל עובר בשנים האחרונות התפתחות משמעותית, בעיקר משום שטכנולוגיות חדשניות מאפשרות להפחית את עלויות העסקאות, להגביר את מהירות התשלום, לתעד ולנטר עסקאות שבוצעו באמצעי תשלום אלקטרוניים, לשפר את נוחות השימוש – הן למשלם והן למקבל התשלום – ולספק שירותי תשלום בעלי זמינות מיידית. טכנולוגיות אלה מאפשרות גם להרחיב את היתירות בתחום שירותי התשלום וכך לחזק את יכולתם לקיים המשכיות עסקית.

על פי חוק מערכות התשלומים (2008), אחד מתפקידיו של בנק ישראל הנו להסדיר את מערכות התשלומים והסליקה במשק, שהן תשתית קריטית לכלל הפעילות הכלכלית במשק, במטרה לשמור על יציבותן ולהבטיח את יעילותן. מתוקף זה, המשיך בנק ישראל לפעול לשיפור יעילותן ויציבותן של מערכות התשלומים בשנים 2015-2016. הבנק נקט פעולות לעידוד השימוש באמצעי תשלום אלקטרוניים מתקדמים ומופחתי סיכונים והגביר את פעילותו בתחום האסדרה של מערכות התשלומים והסליקה במטרה להבטיח את יציבותן. כמו כן הבנק נקט פעולות להגברת התחרות במערכות התשלומים ולהנגשתן גם לנותני שירותי תשלום שאינם תאגידים בנקאיים.

עם הרפורמות המשמעותיות שנערכו בשנים האחרונות נמנה המעבר מסליקה פיזית של צ'קים לסליקה אלקטרונית, בהתאם לחוק סליקה אלקטרונית של שיקים, התשע"ו-2016. החוק מאפשר לעבור מסליקה פיזית של צ'קים לסליקה אלקטרונית: בשלב הראשון, החל מיום 08 בנובמבר 2016, מתאפשרת סליקה בין-בנקאית של צ'קים שהלקוחות הפקידו באמצעות הסלולר. חוק הסליקה האלקטרונית מקדם באופן משמעותי את תהליך סליקת הצ'קים, תומך במהלכי ההתייעלות בהם נוקטת המערכת הבנקאית ומאפשר ללקוחות הבנקים להפקיד צ'ק בדרך אלקטרונית, מתקדמת, נוחה ויעילה.

פעילותה של המועצה הלאומית לתשלומים בראשות מנכ"ל בנק ישראל, מר חזי כאלו, הורחבה בשנה החולפת במטרה להתאים את השוק להתפתחויות הטכנולוגיות והרגולטוריות, וזאת תוך שיתוף כלל הגורמים המעורבים בתחום. אחריות המועצה מתמקדת בשני תפקידים: (1) לתמוך בהשגת יציבות ויעילות במערכות התשלומים בישראל; (2) לקדם את השימוש באמצעי תשלום מתקדמים ולהגביר את התחרות בתחום שירותי התשלום.

במרץ 2014 הוקמה הוועדה הבין-משרדית לקידום השימוש באמצעי תשלום מתקדמים, בראשות מנהלת המחלקה לחשבות ולמערכות תשלומים וסליקה בבנק ישראל גב' עירית מנדלסון. הועדה הוקמה בין היתר בהתאם להמלצות ועדת לוקר אשר מטרתה הינה לצמצם את הכלכלה השחורה בישראל[1]. הוועדה לאמצעי תשלום מתקדמים בחנה כיצד לקדם את השימוש באמצעי תשלום מתקדמים, לרבות צ'ק דיגיטלי וארנק אלקטרוני, ופרסמה דוח ביניים בנובמבר 2015. הוועדה סברה כי את השימוש באמצעי תשלום מתקדמים במערך התשלומים בישראל יש לקדם במהלך משולב, הכולל אסדרה של התשתיות הטכנולוגית, המשפטית והצרכנית. המלצותיה העיקריות:

1) לבחון את הצורך בהקמת תשתית סליקה מרכזית ותשתית תקשורת לאומית מאובטחת לביצוע תשלומים באמצעים מתקדמים;

2) לגבש תזכיר חוק לאסדרת שירותי תשלום, חשבון תשלום ושירותי סליקה והנפקה;

3) להתאים את התשתית המשפטית הקיימת לפעילות באמצעי התשלום המתקדמים;

4) לקדם במסופי התשלום(POS) תשתית שתאפשר לבצע עסקאות ללא מגע (Contactless);

5) לבחון את שרשרת ביצוע עסקה בצ'ק הדיגיטלי;

6) לקדם חינוך צרכני ויצירת אמון של הצרכנים באמצעי תשלום מתקדמים.

בנק ישראל מוביל את היישום של המלצות הוועדה לאמצעי תשלום מתקדמים בכמה מישורים:

1) מבצע בחינה מקיפה של צרכי השוק הישראלי בתשתית מרכזית קמעונאית ושל המצב בעולם, וכן של שרשרת ביצוע עסקה בצ'ק דיגיטאלי.

2) הקים תת-הוועדה הבין-משרדית לאסדרת שירותי התשלום, אשר גיבשה עקרונות לאסדרת שירותי התשלום ופרסמה אותם להערות הציבור באוקטובר 2016; תזכיר חקיקה נמצא בתהליך הכנה מתקדם.

3) מינה צוות שבחן את הצורך לקדם הקמת מתג נוסף לביצוע עסקאות בכרטיסי חיוב אשר פרסם לציבור דוח סופי באוגוסט 2016; הצוות המליץ לנקוט פעולות שיסירו את החסמים הקיימים בשוק, ויאפשרו לשחקנים חדשים להצטרף אליו. צעד זה הוא נדבך משמעותי בפתיחת שוק כרטיסי החיוב לתחרות.

4) הקים ועדה לכרטיסי חיוב אשר מגדירה ומסדירה את ביצוע העסקאות בכרטיסי חיוב: הוגדרו עקרונות פרוטוקול כרטיסי החיוב בשוק הישראלי; פורסמו עקרונות שקובעים כי תנאי הגישה למערכות מס"ב ושב"א צריכים להיות אובייקטיביים, מבוססי סיכון, שקופים לציבור, ומאפשרים גישה הוגנת ופתוחה להשתתפות במערכות התשלומים.

5) פרסם רגולציה בהקשר לעסקאות ללא מגע;

6) בשנים 2015-2016, בנק ישראל היה שותף לרפורמה מקיפה בבסיס המשפטי והרגולטורי אשר יאפשר פתיחת כלל השירותים הפיננסים לתחרות והכנסתם של שחקנים חדשים לשוק ולמערך התשלומים והסליקה וכל זאת בצורה בטוחה שלא מסכנת את התשתית הקיימת: הצעת חוק להגברת התחרות ולצמצום הריכוזיות בשוק הבנקאות בישראל (תיקוני חקיקה); חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים) התשע"ו-2016; וכן תיקוני חקיקה לשם הסדרת שירותי אשראי ופיקדון, ופעילותן של פלטפורמות תיווך אינטרנטיות (P2P).

בנק ישראל מלווה את תהליך המהפכה הטכנולוגית בתחום אמצעי התשלום בישראל תוך הבנה של חשיבות ההסדרה והרגולציה על-מנת להבטיח את מימוש היתרונות הגלומים בהם ולמזער את הסיכונים בדרך, כל זאת תוך שמירה על היציבות והיעילות של מערכות התשלומים בישראל.

מידע סטטיסטי ועיקרי ההתפתחויות במערכות התשלומים:

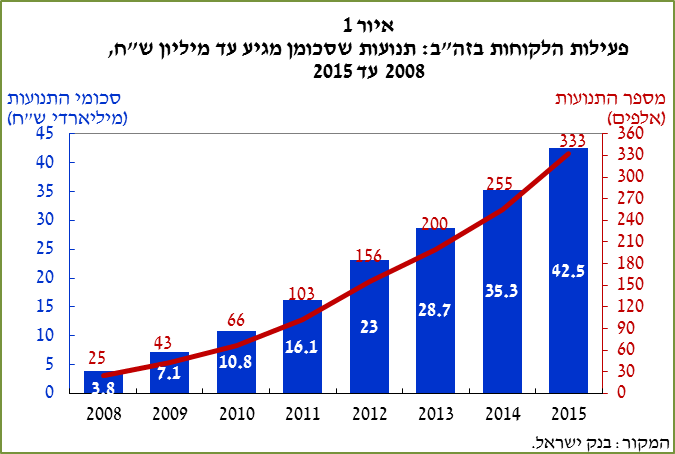

במערכת זה"ב מועברות תנועות בין-בנקאיות, סליקה סופית של המסלקות, ותנועות שבנק ישראל הוא היוזם שלהן: תנועות בין-בנקאיות הן תנועות המועברות על-ידי הבנקים ועל-ידי לקוחותיהם, כולל העברות מחו"ל. מערכת זה"ב משמשת כמסלקה של המסלקות, בה מתבצעת סליקת הנטו של המסלקות– מס"ב (מרכז סליקה בנקאי), מסלקת הנייר (צ'קים), ומסלקות הבורסה (מסלקת ניירות הערך ומסלקת מעוף). בשנת 2015 נסלקו במערכת זה"ב כ-603 אלף תנועות, בסכום כולל של כ-96,000 מיליארדי ש"ח. בהשוואה ל-2014 גדל מספר התנועות ב-17.3% (514 אלף) וסכומן הכולל עלה ב-21.6% (כ-79,000 מיליארדי ש"ח), כלומר הסכום הממוצע לתנועה עלה בכ-3.6%.

איור 1 מתמקד בתנועות הלקוחות שסכומן מגיע עד מיליון ש"ח, והוא מראה כי יש עלייה הן במספרן והן בסכומיהן. שינויים אלו ממחישים שהמערכת מתחילה להיות נפוצה גם בקרב משקי בית ועסקים קטנים ובינוניים.

עסקאות בנק ה-CLS, אשר מבצע את עיקר עסקאות ההמרהשמטבע השקל הוא צד להן ונעשות בישראל, הסתכמו בשנת 2015 בכ-1,037 מיליארדי ש"ח – ירידה של כ-7.3% ביחס לשנת 2014. מספר הפעולות שנסלקו ב-CLS עלה בכ-2% בין שתי השנים.

בשנת 2015 עמד סך הפעילות במסלקת הצ'קים על כ-986 מיליארדי ש"ח, לעומת 941 מיליארדים בשנת 2014 – עליה של כ-4.8%. מספר התנועות ירד מכ-118 אלף לכ-115 אלף – ירידה של כ-2.2%.

|

לוח 1 |

||||||||||

|

מסלקת הנייר לפי רכיבים, 2014 עד 2015 |

||||||||||

|

|

ממסרים ידניים |

|

צ'קים |

|

סה"כ |

|||||

|

חיובים |

זיכויים |

סה"כ |

הצגות1 |

החזרות |

סה"כ |

במסלקת הנייר |

||||

|

הסכומים (מיליארדי ש"ח) |

||||||||||

|

2014 |

34 |

0.5 |

34 |

881 |

26 |

907 |

941 |

|||

|

2015 |

49 |

0.5 |

50 |

910 |

27 |

936 |

986 |

|||

|

השינוי השנתי (אחוזים) |

46.48 |

-4.09 |

45.71 |

|

3.22 |

4.40 |

3.25 |

|

4.79 |

|

|

התנועות (אלפים) |

||||||||||

|

2014 |

161 |

16 |

176 |

115,148 |

2,499 |

117,647 |

117,823 |

|||

|

2015 |

205 |

18 |

223 |

112,594 |

2,441 |

115,036 |

115,258 |

|||

|

השינוי השנתי (אחוזים) |

27.50 |

12.81 |

26.20 |

|

-2.22 |

-2.30 |

-2.22 |

|

-2.18 |

|

|

1 |

כולל הצגות אלקטרוניות של שוברי גבייה. |

|||||||||

|

2 |

עד שנת 2007 לא נאספו נתונים על מספר הממסרים הידניים. |

|||||||||

|

המקור: בנק ישראל. |

||||||||||

ב

מס"ב מתבצעים זיכויים וחיובים אלקטרוניים. סכומי החיובים במס"ב גדלו בשנה הנסקרת בכ-5.6%, וסכומי הזיכויים גדלו בכ-5% (לעומת כ-12.5% וכ-3.5%, בהתאמה, בשנה הקודמת). במס"ב פועלים 28,071 ארגונים, תאגידים בנקאיים, בנק הדואר, משרדי הממשלה ומוסדות ציבור, וכן ארגוני סליקה אחרים.

מסלקות הבורסה לניירות ערך סולקות את תוצאות המסחר בבורסה. ניירות הערך נסלקים במסלקות הבורסה מייד לאחר שהכספים נסלקו בין חברי הבורסה במערכת זה"ב.

בדומה לרוב הבורסות בעולם, גם בבורסה המקומית בשנת 2015 גדל היקף המסחר בשוק המניות. מחזור המסחר היומי הממוצע עלה בשנת 2015 לכ-1.45 מיליארד ש"ח (עלייה של כ-19.5% לעומת השנה הקודמת).

|

מחזורי המסחר בניירות ערך, 2006 עד 2015 |

|||||||||

|

|

מניות ובני המרה |

|

איגרות חוב |

|

מילווה קצר מועד |

|

סה"כ |

||

|

ממשלתיות |

אחרות |

סה"כ |

|||||||

|

הסכומים (מיליארדי ש"ח) |

|||||||||

|

2006 |

360 |

|

356 |

68 |

424 |

|

198 |

|

982 |

|

2007 |

506 |

636 |

165 |

801 |

207 |

1,514 |

|||

|

2008 |

481 |

761 |

224 |

985 |

192 |

1,658 |

|||

|

2009 |

423 |

789 |

223 |

1,012 |

160 |

1,595 |

|||

|

2010 |

498 |

579 |

218 |

797 |

291 |

1,586 |

|||

|

2011 |

422 |

703 |

217 |

920 |

287 |

1,629 |

|||

|

2012 |

264 |

748 |

247 |

995 |

155 |

1,414 |

|||

|

2013 |

286 |

810 |

249 |

1,059 |

141 |

1,486 |

|||

|

2014 |

297 |

774 |

249 |

1,023 |

157 |

1,477 |

|||

|

2015 |

355 |

751 |

255 |

1,006 |

125 |

1,485 |

|||

|

השינוי השנתי (אחוזים) |

19.45 |

|

-2.96 |

2.29 |

-1.68 |

|

-20.55 |

|

0.57 |

|

המקור: הבורסה לניירות ערך. |

|||||||||

[1] המלצות ועדת לוקר הצביעו, בין היתר, על כך שבמקביל לצמצום השימוש באמצעי תשלום מבוססי נייר (מזומן וצ'קים אנונימיים), יש צורך לייצר להם חלופות דיגיטליות מתקדמות. תהליך החקיקה של חוק מזומן עדיין לא הושלם, אך בנק ישראל מקדם את יישום ההמלצות הקשורות בתחום סמכותו.