לצפייה בהודעה זו כקובץ לחץ כאן

לצפייה בהודעה זו כקובץ PDF לחץ כאן

- מחקר חדש בוחן את הקשר בין אמון במוסדות פיננסיים ובתוכניות ממשלתיות לבין חיסכון פנסיוני, השקעה בשוק ההון וצבירת עושר בגיל הפרישה בארה"ב.

- אמון במוסדות פיננסיים מתואם עם התנהגויות פיננסיות התומכות בביטחון כלכלי בגיל הפרישה, בעוד שאמון גבוה בתוכניות ממשלתיות מתואם שלילית.

- המחקר מצא כי לאוריינות פיננסית יש קשר חיובי, מובהק, ונפרד מהשפעת האמון על ההיערכות לפרישה. בנוסף, נמצאו פערים בין קבוצות אוכלוסייה בארצות הברית ברמות האמון, האוריינות הפיננסית והקשר שלהן להתנהגות פיננסית.

- ממצאי המחקר מדגישים את החשיבות של חיזוק האמון במערכת הפיננסית לצד קידום אוריינות פיננסית, ואת הצורך בהתאמת צעדי מדיניות וחינוך פיננסי לקבוצות אוכלוסייה שונות.

מחקר חדש של ד"ר מאיה הרן רוזן, אנמריה לוסרדי מאוניברסיטת סטנפורד ואוליביה מיטשל מבית ספר וורטון באוניברסיטת פנסילבניה, בוחן את הקשר בין אמון במוסדות פיננסיים ובתוכניות ממשלתיות לבין חיסכון פנסיוני, השקעה בשוק ההון וצבירת עושר בגיל הפרישה. המחקר מתבסס על נתוני ה־HRS (Health and Retirement Study), סקר אורך רחב־היקף ואיכותי העוקב אחר מאפייניהם הכלכליים, הבריאותיים והחברתיים של משקי בית בגילאי 50 ומעלה בארה"ב.

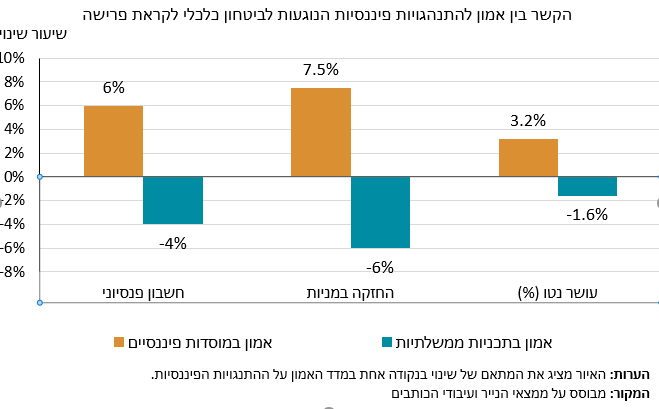

ממצאי המחקר מצביעים על כך שאמון במוסדות פיננסיים – כגון בנקים, קרנות נאמנות ויועצים פיננסיים, מתואם באופן מובהק עם התנהגויות פיננסיות התומכות בביטחון כלכלי בגיל הפרישה, לרבות החזקה בחשבונות פנסיוניים, השקעה במניות ורמות עושר גבוהות יותר. לעומת זאת, אמון גבוה בתוכניות ממשלתיות – כדוגמת ביטוח לאומי ושירותי בריאות ציבוריים, מתואם עם סבירות נמוכה יותר לחיסכון פרטי ולהשקעה בשוק ההון.

המחקר מראה כי לאוריינות פיננסית יש קשר חיובי, מובהק ונפרד מהשפעת האמון על ההיערכות לפרישה. בנוסף, נמצאו פערים מובהקים בין קבוצות אוכלוסייה בארצות הברית, הן ברמות האמון והאוריינות הפיננסית והן בעוצמת הקשר בין אמון לבין התנהגויות פיננסיות. איור 1 מציג את הקשר בין שינוי של נקודה אחת במדד האמון על התנהגויות פיננסיות הנוגעות לביטחון כלכלי לקראת פרישה. המחקר גם מוצא כי לאחר בקרה על מאפיינים דמוגרפיים וסוציו־אקונומיים, ובכלל זה רמת הכנסה, נמצא קשר חיובי בין אמון במוסדות פיננסיים לבין תוצאות פנסיוניות בקרב משיבים המוגדרים בסקר כאוכלוסייה לבנה שאינה היספנית. לעומת זאת, בקרב משיבים המוגדרים כשחורים או כהיספנים, קשר זה לא נמצא; יתר על כן, עבור קבוצות אלו נמצא קשר שלילי בין אמון בתוכניות ממשלה לבין תוצאות פנסיוניות. ממצאים אלו מצביעים על כך שהקשר בין אמון להתנהגות פיננסית אינו אחיד בין קבוצות אוכלוסייה שונות, ומדגישים את הצורך בהתאמת צעדי מדיניות וחינוך פיננסי למאפיינים הייחודיים של קבוצות שונות באוכלוסייה.

ממצאי המחקר מדגישים כי חיזוק האמון במערכת הפיננסית, לצד קידום האוריינות הפיננסית, עשויים לתרום להגדלת הביטחון הכלכלי בגיל הפרישה ולצמצום פערים כלכליים. בנוסף, הם מצביעים על הצורך בהתאמת צעדי המדיניות ואסטרטגיות החינוך הפיננסי לצרכיהן של קבוצות אוכלוסייה שונות.

נייר הדיון המלא מתפרסם בסדרת ניירות הדיון של בנק ישראל.