- במהלך השנה האחרונה בחן הפיקוח על הבנקים את תהליכי השיווק והניהול של כרטיסי אשראי מתגלגל באחדים מהגופים המפוקחים על ידו. שירותי האשראי הצרכני נמצאים במיקוד העשייה הפיקוחית מזה מספר שנים, בתהליכי פיקוח, ביקורת ואסדרה.[1]

- כרטיס אשראי מתגלגל משלב תכונות של אמצעי תשלום ושל שירות אשראי לתקופה בלתי מוגדרת הנושא ריבית. בכרטיסי האשראי הנפוצים בישראל שאינם כרטיסי אשראי מתגלגל, הלקוח מחויב מדי חודש במלוא סכום החיובים בגין העסקאות שביצע.[2] לעומתם, בכרטיסי האשראי המתגלגל נפרע מדי חודש רק חלק מסכום העסקאות שביצע הלקוח, כאשר סכום העסקאות שלא נפרע מצטרף ליתרת חוב שצוברת ריבית.

- האשראי המתגלגל הוא אמצעי מימון נוסף עבור לקוחות. אשראי מתגלגל עשוי להיות חלופי למסגרת אשראי בחשבון עובר ושב או משלים אליה, בהתאם לצרכי הלקוח. הוא עשוי לתת מענה ללקוחות המחפשים היצע אשראי נוסף, לקוחות בעלי תנודתיות בהכנסות והוצאות, לקוחות שמבקשים לחייב את חשבון הבנק בסכום נמוך בתקופה מסויימת, ובנסיבות אחרות.

- יתרת האשראי המתגלגל בכרטיסי האשראי עמדה נכון לספטמבר 2024 על 6.2 מיליארד ₪, כ-4.6% מסך האשראי הצרכני (שאינו לדיור) שהועמד על ידי הבנקים וחברות כרטיסי האשראי. מרבית כרטיסי האשראי המתגלגל מונפקים על ידי חברות כרטיסי האשראי (מעל 90%), והיתר על ידי הבנקים.

- גם אשראי מתגלגל וגם מסגרת אשראי בעו"ש הם שירותי אשראי גמישים, ללא מועד פירעון מוגדר וללא לוח סילוקין (להלן – אשראי גמיש). בשל חוסר ודאות ביחס לסכומים ולמועדים של נטילת האשראי על ידי הלקוח והחזרתו, אשראי גמיש מתומחר בדרך כלל כיקר יותר, קרי שיעורי הריבית הנגבים עבורו גבוהים ככלל משיעורי הריבית בהלוואות עם לוח סילוקין מוגדר מראש.

- כרטיסי האשראי המתגלגל מקובלים במדינות רבות אחרות, ובכלל זה ארצות הברית, בריטניה, קנדה, איטליה, ספרד וסינגפור, והשימוש באשראי מתגלגל נרחב משמעותית מאשר בישראל. מסקירת הנתונים בארצות הברית, בריטניה וקנדה עולה כי, שיעורי הריבית על שירות זה גבוהים ככלל בהשוואה לישראל, וגם בהן קיים פער בין שירותי אשראי גמיש לבין הלוואות עם לוח סילוקין.

- בסקירה זו מפרט הפיקוח על הבנקים את הממצאים המרכזיים מהבדיקות שנעשו ומסכם את הדרישות כפי שנמסרו על ידו לגופים המפוקחים העוסקים בשיווק של כרטיסי האשראי המתגלגל.[3] הדרישות מכוונות לשיפור תהליך המכירה והבהרת התנאים של השירות והשימוש המושכל בו, וכן לניהול השירות לאחר צירופו של הלקוח. בשל מאפייני השירות ועלותו הגבוהה יותר עבור הלקוח, חשוב שהשירות יובן על ידי הלקוחות, יותאם לצרכיהם, ושהם ידעו להשתמש בו בתבונה. כללי "עשה" ו-"אל תעשה" שמפרט הפיקוח בסקירה זו צריכים להוות בסיס להכשרה ולהדרכה תקופתית של נציגי הגופים המפוקחים העוסקים בשיווק ובשירות.

- בהתאם לממצאים שעלו בסקירה, הפיקוח על הבנקים בוחן בימים אלה האם נדרשת אסדרה ספציפית לתחום זה.

- בנוסף, מפרסם הפיקוח על הבנקים בסקירה זו עצות לציבור הרחב לצרכנות נבונה בשירותי האשראי בכלל ובכרטיס האשראי המתגלגל בפרט.

מהו אשראי מתגלגל

- בכרטיסי האשראי הנפוצים בישראל שאינם כרטיסי אשראי מתגלגל, הלקוח מחויב מדי חודש במלוא סכום החיובים בגין העסקאות שביצע.[4] אומנם כרטיסים אלה כוללים מרכיב של מתן אשראי ממועד ביצוע העסקה בבית העסק ועד למועד החיוב החודשי, ואולם אשראי זה אינו מחויב בריבית.[5] לעומת כרטיסים אלה, בכרטיסי אשראי מתגלגל נפרע מדי חודש רק חלק מסכום העסקאות שביצע הלקוח, כאשר סכום העסקאות שלא נפרע מצטרף ליתרת חוב, וצובר ריבית ממועד החיוב החודשי ואילך. אותו תהליך יתרחש מדי חודש – הלקוח יכול להמשיך לבצע עסקאות ולהגדיל את יתרת החוב (עד גבול מסגרת האשראי המוסכמת), ככל שמדי חודש הוא פורע סכום חלקי, נמוך מסך העסקאות. כך הולכת ותופחת יתרת החוב הנושאת ריבית.

- האשראי המתגלגל הוא חלופת אשראי נוספת עבור לקוחות, יכולה לבוא בנוסף להלוואות ולמסגרות אשראי בנקאיות בחשבון עובר ושב, או במקום חלק משירותים אלה. הוא עשוי לתת מענה ללקוחות המחפשים גישה לאשראי נוסף, לקוחות בעלי תנודתיות בהכנסות והוצאות ולקוחות שמבקשים לחייב את חשבון הבנק בסכום נמוך בתקופה מסויימת.

- האשראי המתגלגל משווק, נכון להיום, בשמות שיווקיים, כמו שירות או כרטיס "חיוב קבוע". לעיתים אשראי מתגלגל משווק מלכתחילה, בעת הנפקת כרטיס אשראי מתגלגל, ולעיתים לאחר הנפקת כרטיס אשראי, תוך שינוי תכונה בו כך שבמקום חיוב בסכום מלא, יחויב סכום חלקי והיתרה תתגלגל תמורת ריבית.

אשראי מתגלגל ומסגרת אשראי בעו"ש

- הן מסגרת אשראי בחשבון עובר ושב והן אשראי מתגלגל מאופיינים בהעדר לוח סילוקין ובגמישות רבה המוענקת ללקוח ליטול ולפרוע את החוב בהתאם לצרכיו ובמועדים הנוחים לו (open-end credit). בכך שונים שירותים אלה מהלוואות הניתנות לזמן קצוב ומוחזרות לפי לוח סילוקין (closed-end credit).

- האשראי המתגלגל בכרטיסי האשראי דומה במאפיינים רבים למסגרת האשראי הבנקאית, אך אינו זהה לה בכל המאפיינים. להלן נצביע על המשותף והנבדל:

- כ-87% מתוך האשראי הצרכני נושא הריבית מבנקים וחברות כרטיסי האשראי (לא כולל הלוואות לדיור) מורכב מהלוואות לזמן קצוב, ורק כ-13% הוא אשראי גמיש (אשראי מתגלגל ומסגרות עו"ש). אשראי מתגלגל בכרטיסי האשראי הוא כ-4.6% מסך האשראי הצרכני כאמור. מעל 90% מהיקף האשראי המתגלגל הועמדו על-ידי חברות כרטיסי אשראי, והיתר על ידי הבנקים.

כמה עולה אשראי מתגלגל?

- ההבחנה בין הלוואות לבין אשראי גמיש (מסגרת אשראי או אשראי מתגלגל) היא מהותית וחשובה – בשל חוסר וודאות באשר לסכומים ולמועדים של נטילת האשראי או החזרתו, אשראי זה מתומחר יקר יותר בארץ ובעולם.

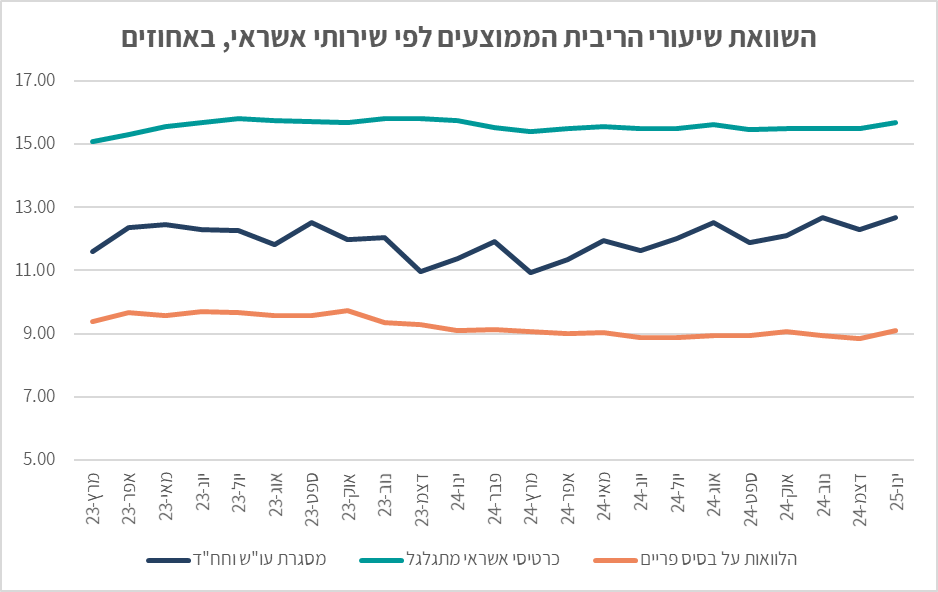

- מנתונים שמפרסם בנק ישראל עולה ששיעור הריבית הממוצע באשראי מתגלגל גבוה יותר מנתון מקביל במסגרות בחשבונות עובר ושב – ראה תרשים להלן. תמונת מצב זו נשמרת מאז תחילת פרסום הנתונים בשנת 2023. שיעור הריבית הממוצע בהלוואות בריבית משתנה (על בסיס פריים) נמוך יותר בהשוואה לריבית ממוצעת במסגרת עו"ש ובאשראי המתגלגל.

סקירת שיעורי הריבית בארצות הברית, בריטניה וקנדה מעלה,[6] כי שיעור הריבית הממוצע בכרטיסי אשראי מתגלגל גבוהה באופן משמעותי משיעורי הריבית על הלוואות צרכניות לזמן קצוב, וכי הפערים אף גדולים מהפערים בישראל, המוצגים בתרשים להלן. עוד עולה מהנתונים כי שיעורי הריבית על אשראי מתגלגל במדינות אלה גבוהים כעת משיעורי הריבית הנהוגים בישראל.

מקור: בנק ישראל, דיווח לפיקוח על הבנקים

כיצד נפרע האשראי המתגלגל

- כאמור, סכום הפירעון החודשי הוא סכום שבחר הלקוח או סכום מינימאלי שקובעת חברת כרטיסי האשראי, לפי הגבוה מבניהם – ברוב המקרים מדובר בסכום שנמוך מסכום העסקאות החודשי בכרטיס. היתרה שלא נפרעת מצטברת ליתרה חוב ונושאת ריבית. ככל שסכום הפירעון החודשי הוא נמוך יותר והלקוח ממשיך להשתמש בכרטיס בהיקף דומה, כך גדלה יתרת החוב המתגלגלת, אשר ממשיכה כל העת לצבור ריבית.

- חברות כרטיסי אשראי שולחות לפני מועד הפירעון החודשי הודעות SMS ללקוחות, המודיעות לכל לקוח מהו סכום העסקאות הכולל שצפוי להיות מחוייב באותו חודש, ומציינות כי באפשרותו לעדכן את סכום הפירעון החודשי. חרף זאת, בביקורות שערך הפיקוח על הבנקים התברר כי מרבית הלקוחות (למעלה מ-80%) נותרים פאסיביים, ולא משנים את סכום הפירעון החודשי, וכפועל יוצא מכך צוברים יתרת חוב הולכת וגדלה לאורך זמן הנושאת ריבית. הדבר גורם להתארכות תקופת הפירעון ולגידול בסך תשלומי הריבית. תופעת הגלגול הכרוני של החוב לאורך זמן עלולה להתקיים גם במסגרות בחשבונות עובר ושב.

האשראי המתגלגל בעולם

- כרטיסי האשראי המתגלגל אינם שירות ייחודי לישראל והם מקובלים במדינות רבות אחרות, ובכלל זה ארצות הברית, בריטניה, קנדה, איטליה, ספרד וסינגפור. בחלק מהמדינות הללו השימוש בכרטיסים אלה נרחב משמעותית מאשר בישראל. לדוגמה, בארה"ב פלח האשראי המתגלגל בכרטיסי האשראי נאמד נכון לסוף שנת 2023 בכ-24% מסך האשראי הצרכני, לעומת כ-4.6% בישראל.[7] גם שיעור האשראי הגמיש גבוה יותר בארה"ב מאשר בישראל.

- בעוד שבישראל, מסגרת האשראי הבנקאית בחשבון עובר ושב היא האמצעי המרכזי לאשראי גמיש (open-end credit), בחלק מהמדינות האחרות (למשל, ארצות הברית ובריטניה) האמצעי המרכזי לאשראי גמיש הוא כרטיסי האשראי המתגלגל.

- בישראל האופן המקובל לפירעון החוב בכרטיס אשראי הוא באמצעות הרשאה לחיוב חשבון, מה שעשוי לתרום לפאסיביות בנוגע לגובה החיוב החודשי. במדינות אחרות החיובים החודשיים היו נפרעים בעבר באופן "ידני", לאחר קבלת חשבון חודשי ("statement"). עם זאת, בשנים האחרונות גם בעולם קיים מעבר הדרגתי לתשלום "אוטומטי" באמצעות הרשאה לחיוב חשבון. יצוין כי תופעה של ניצול מסגרת האשראי בכרטיס לצורך גלגול חוב כרוני, בפרט בשל פירעון סכום מינימאלי הנדרש על ידי חברת כרטיסי האשראי, נצפתה גם בשווקים בהם פירעון החוב נעשה ברובו על ידי משלוח החשבון ללקוח.

עיקרי הדרישות מהגופים המפוקחים

- מאפייני השירות המתוארים לעיל, מחייבים, לדעת הפיקוח על הבנקים, נקיטת אמצעים מוגברים כדי לוודא שהלקוחות מבינים את השירות לאשורו, שהוא מתאים לצרכיהם, ושהם מבינים כי פירעון פאסיבי של סכומים נמוכים יביא לצבירה מהירה של חוב תוך ניצול מסגרת האשראי וחיובים גבוהים בריבית.

- לנוכח האמור לעיל, דרש הפיקוח על הבנקים להכניס שינויים משמעותיים בתהליך השיווק אשר יגבירו את הבנת השירות בקרב הלקוחות. ספקי השירות נדרשו לחדד את המסרים בתהליך השיווק כדי להגביר את הבנת הלקוחות לגבי מאפייני השירות וההתנהגות הנדרשת מהם כדי לתפעל את השירות נכון ככל האפשר.

- בתהליך השיווק נדרשים כל הגופים המפוקחים:

- להציע ללקוחות מגוון שירותי אשראי, זאת, להבדיל ממבצעים ופעולות שיווק בהם משווקות רק הלוואות, רק שירות קרדיט או רק שירות אשראי מתגלגל; וכן להתאים את האשראי המתגלגל ללקוחות שמצביעים על צרכים מסויימים שהאשראי המתגלגל עשוי לענות עליהם.

- להפריד בין תהליך הנפקת כרטיס חיוב או טיפול בבקשת שירות כלשהי של הלקוח, לבין ההצעה לצרפו לשירות אשראי מתגלגל. כאשר נציג מציע לצרף לקוח להלוואה או לשירות אשראי מתגלגל, עליו למסור באופן מפורש כי מטרת השיחה היא הצעה למתן שירות אשראי.

- למסור ללקוח כי מדובר בשירות אשראי מתגלגל המהווה בפועל מסגרת אשראי נושאת ריבית. הפיקוח על הבנקים מצא גם שכינויים שיווקיים כמו שירות "חיוב קבוע", אינם משקפים באופן נכון את אופי השירות.

- למסור ללקוח את שיעור הריבית השנתית במהלך השיחה ועוד בטרם הספיק הלקוח להסכים בפועל לשירות. אין די בהצגת דוגמה מספרית, כגון "על כל דחייה של 1,000 ₪ תשלום ריבית של 12 ₪ לחודש", אלא יש לנקוב בשיעור הריבית השנתית. אף כי שיעור הריבית נמסר ללקוח במהלך גילוי נאות הניתן בהתאם לחוק בסוף השיחה, דרישת הפיקוח היא להקדים ולמסור את שיעור הריבית מוקדם ככל הניתן במהלך השיחה.

- להגביר את הפיקוח והשליטה של גופי הבקרה על שיחות השיווק של נציגי השיווק והשירות, שבהן נמצאו לעיתים פרקטיקות שיווק בעייתיות, כמו מתן ייעוץ או המלצות כביכול ללקוחות, הפעלת לחץ על לקוחות להגיע להחלטה מהירה, הצעות חוזרות ונשנות ועוד. מבין האמצעים להגברת השליטה והפיקוח: הקפדה על תסריטי שיחה מחייבים, קביעת מנגנון תגמול שמעודד ציות לתסריטי השיחה וציות לכלל ההוראות, הדרכת עובדים נכונה, ובקרות מוגברות על תוכן השיחות.

- הגופים המפוקחים נדרשו להימנע ממתן הטבות בריבית המתבטלות כעבור תקופה מוגבלת, בדרך כלל 3 או 6 חודשים, לאחר שהלקוח כבר צבר יתרה נושאת ריבית בכרטיס – פרקטיקה המכונה לעיתים "מלכודת דבש". בהתאם לדרישות הפיקוח על הבנקים שיעור הריבית צריך להיות קבוע במהלך תקופת השירות (למעט שינויים בריבית הפריים).

- גם לאחר צירוף הלקוח ובתקופת ניהול השירות נדרשו הגופים המפוקחים לבצע עדכונים משמעותיים:

- בחלק מכרטיסי האשראי המתגלגל הוגדר כי כל השירותים הנוספים בכרטיס, כמו הלוואה, פריסת עסקה לקרדיט או משיכת מזומן, יצטרפו ליתרה המתגלגלת ויישאו ריבית. דרישת הפיקוח על הבנקים היא לאפשר ללקוחות את הבחירה לפרוע שירותים נוספים כאמור שלא באמצעות גלגול האשראי בכרטיס, כך שלא יישאו ריבית נוספת. הלקוחות יוכלו לבחור באופציה של פירעון השירותים הנוספים דרך כרטיס האשראי המתגלגל לאחר קבלת הסברים נאותים על השלכות הבחירה האמורה.

- לא לאפשר הגדלה קבועה של מסגרת האשראי, אלא בהסכמה מפורשת של הלקוח. החריג לכך הוא העמדה חד צדדית של אשראי בסכום נמוך ולתקופה קצרה אגב ביצוע עסקה בבית העסק כדי לאפשר ללקוח להשלים את העסקה.

- להתאים דרכים להתמודדות עם לקוחות פאסיביים לאורך זמן ממושך, תוך התאמת אמצעים שנועדו לוודא התכלות סבירה של חוב (למשל, באמצעות עדכון תשלום מינימאלי, הסברה נאותה על הצורך לנהוג באופן אקטיבי ולהתאים את סכום הפירעון החודשי ליכולת הלקוח לפרוע, וכיו"ב).

- לשפר את הגילוי של סכומים שנגבו מהלקוחות בגין שירותי אשראי מתגלגל ושירותי אשראי אחרים בדף הפירוט החודשי שנשלח ללקוח.

- כללי "עשה" ו-"אל תעשה" שמפרט הפיקוח להלן צריכים להוות בסיס להכשרה ולהדרכה תקופתית של נציגי הגופים המפוקחים העוסקים בשיווק ובשירות:

עצות וטיפים לציבור הלקוחות

- הפיקוח על הבנקים מפרסם גם עצות שימושיות ללקוחות בעת בחירת שירותי האשראי בכלל ושירות אשראי מתגלגל בפרט. בכלל זה מעודד הפיקוח את הלקוחות לנהוג בתבונה צרכנית לגבי פתרונות האשראי השונים, בשים לב לעלויות השונות של סוגי האשראי – כדאי להשתמש באופן מדוד יותר בפתרונות כמו מסגרות האשראי והאשראי המתגלגל – אשר נועדו ככלל לאפשר גמישות בניהול הוצאות והכנסות באופן שוטף, ולהעדיף על פניהם הלוואות שעל פי רוב ניתנות במחיר זול יותר. זאת בכפוף לכך שלקוח ייזהר ולא יצבור הלוואות בסכום שעולה על הנדרש.

- מסגרות אשראי, כולל כרטיס אשראי מתגלגל, עשויות להיות פתרון אפקטיבי למצבים שתוארו, ובלבד שיתרת החוב אינה כרונית, שכן היא צוברת שיעורי ריבית גבוהים. לשם כך הלקוח נדרש להתנהגות אקטיבית – מעקב אחר יתרת החוב, והקטנתה או סילוקה מתוך מקורות שזמינים בעבורו או מתוך פתרונות אשראי זולים יותר.

- הפיקוח על הבנקים מעודד את הציבור לבחון חלופות שונות, לברר את שיעור הריבית השנתי – המהווה את הנתון המרכזי לצורך השוואת התנאים של פתרונות האשראי השונים. בכלל זה, ניתן להשתמש בכלי ההשוואה של הריביות הממוצעות בשירותים השונים, המפורסמים באתר בנק ישראל, כדי להעריך את ההצעות שניתנות על ידי הבנקים והחברות לכרטיסי האשראי, ולבחור בגופים המציעים את התנאים הטובים יותר.

[1] פרסומים קודמים באתר בנק ישראל; הוראה A311 בנושא שיווק וניהול אשראי צרכני, ועוד.

[2] אלא אם ביקש לפרוע עסקאות מסוימות באמצעות עסקת קרדיט (המהווה הלוואה נושאת ריבית לתקופה מוגדרת) או שמדובר בעסקת תשלומים המהווה אשראי ללא ריבית.

[3] הממצאים והדרישות מפורטים במסמך באופן מצרפי ואינם משקפים את המצב בפועל בגוף מסוים כלשהו.

[4] אלא אם ביקש לפרוע עסקאות מסוימות באמצעות עסקת קרדיט (המהווה הלוואה נושאת ריבית לתקופה מוגדרת) או שמדובר בעסקת תשלומים המהווה אשראי ללא ריבית.

[5] כרטיסים אלה מכונים גם "כרטיסי אשראי עם חיוב נדחה" (deferred debit).

[6] לפירוט הנתונים נכון לנובמבר 2024:

נתוני FRS, Consumer Credit – G.19.

https://www.bankofengland.co.uk/statistics/visual-summaries/quoted-household-interest-rates

בארצות הברית שיעור הריבית הממוצע בכרטיסי אשראי מתגלגל הוא כ- 22%, בבריטניה שיעור הריבית בכרטיסי האשראי המתגלגל עומד על כ-25%,ובקנדה על כ-21%. במדינות אלו הריבית הממוצעת בכרטיסי אשראי מתגלגל גבוהה משמעותית בהשוואה לריבית על הלוואות צרכניות לזמן קצוב.

[7] https://www.federalreserve.gov/econres/notes/feds-notes/a-note-on-revolving-credit-estimates-20240614.html