- רפורמת מעבר מבנק לבנק ("מעבר בקליק") הובילה להכפלה של שיעור המעבר של משקי בית בין בנקים.

- בנוסף נרשמה ירידה בריבית על אוברדראפט, גם בקרב לקוחות שלא עברו בנק בפועל.

- השפעת הרפורמה בלטה במיוחד בקרב לקוחות צעירים.

מערכת הבנקאות בישראל, בדומה למדינות רבות בעולם, מאופיינת בשיעורי מעבר נמוכים בין בנקים, במיוחד בקרב משקי בית. לקוחות רבים נוטים להישאר עם הבנק שלהם לאורך שנים, גם כאשר קיימות חלופות שעשויות להציע תנאים טובים יותר. אחד ההסברים המרכזיים לתופעה זו הוא קיומם של חסמי מעבר (Switching Costs) – ובפרט העלויות והמאמץ הכרוכים בהעברת הפעילות הפיננסית מבנק לבנק.

בספטמבר 2021 יושמה בישראל רפורמת המעבר מבנק לבנק ב"קליק" אשר אפשרה ללקוחות להעביר את פעילותם הבנקאית באופן מקוון, מהיר וללא עלות, באמצעות מערכת דיגיטלית אוטומטית.

מחקר חדש, שנכתב על ידי ד"ר נמרוד שגב מחטיבת המחקר בבנק ישראל בשיתוף עם ד"ר סיון פרנקל ממכון ספרא לבנקאות מהפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, בוחן את השפעת הרפורמה על התנהגות הלקוחות ועל תנאי האשראי במערכת הבנקאית. המחקר משתמש בנתונים מקיפים מתוך מאגר נתוני האשראי המנוהל בבנק ישראל, הכוללים את כלל חשבונות העו"ש של משקי הבית בישראל.

עיקרי הממצאים:

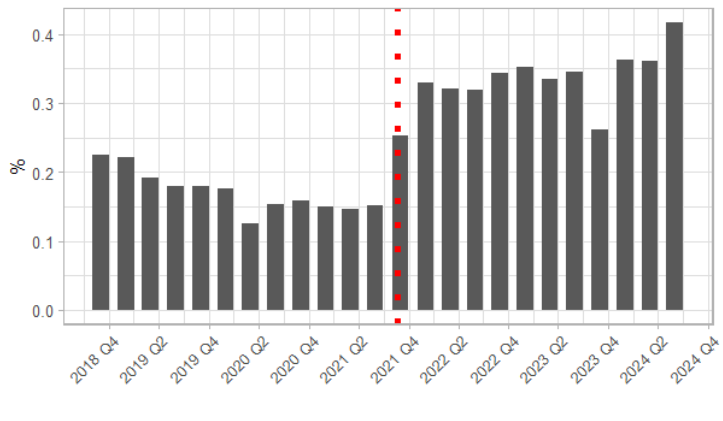

- הרפורמה הובילה לעלייה משמעותית בניידות בין בנקים. ההסתברות השנתית למעבר בין בנקים יותר מהוכפלה: מכ-0.6% טרם הרפורמה לכ-1.4% לאחריה.

- העלייה במעברים לא הייתה קפיצה חד-פעמית אלא נותרה ברמה גבוהה גם בשנים שלאחר יישום הרפורמה, דבר המעיד על שינוי מבני בהתנהגות הלקוחות.

- ההשפעה ניכרה במיוחד בקרב לקוחות צעירים, ששיעורי המעבר שלהם עלו במידה רבה יותר לאחר הרפורמה. דפוס זה עולה בקנה אחד עם הפחתת חסמי מעבר טכנולוגיים ותפעוליים, שכן סביר שלקוחות צעירים יהיו בעלי נטייה לאמץ בקלות רבה יותר פתרונות דיגיטליים ופחות תלות בקשר אישי עם בנקאי.

- הריבית על מסגרות משיכת יתר (אוברדראפט) בקרב לקוחות שהושפעו מהרפורמה ירדה. גם בקרב לקוחות שלא עברו בפועל בין בנקים, נצפתה ירידה מובהקת במרווח הריבית על יתרות חובה, דבר המרמז כי עצם האפשרות לעבור בנק הגבירה את הלחץ התחרותי במערכת.

במבט רחב, המחקר מספק עדות כמותית לחשיבותם של חסמי מעבר בשוק הבנקאות הקמעונאית. הממצאים מצביעים על כך שהפחתת העלויות ופישוט התהליך הכרוכים במעבר בין בנקים יכולים לחזק את התחרות, לשפר תנאים ללקוחות ולהשפיע על מבנה השוק – גם כאשר שיעורי המעבר האבסולוטיים נותרים נמוכים יחסית. בנוסף, המחקר מלמד כי דיגיטציה ורפורמות מבניות משפיעות על התנהגות צרכנים ועל התחרות במערכת הפיננסית.

להודעה זו מצורף המחקר המלא.

איור 2: (עמ' 15 במחקר) שיעור הלקוחות שהחליפו בנק בכל רבעון

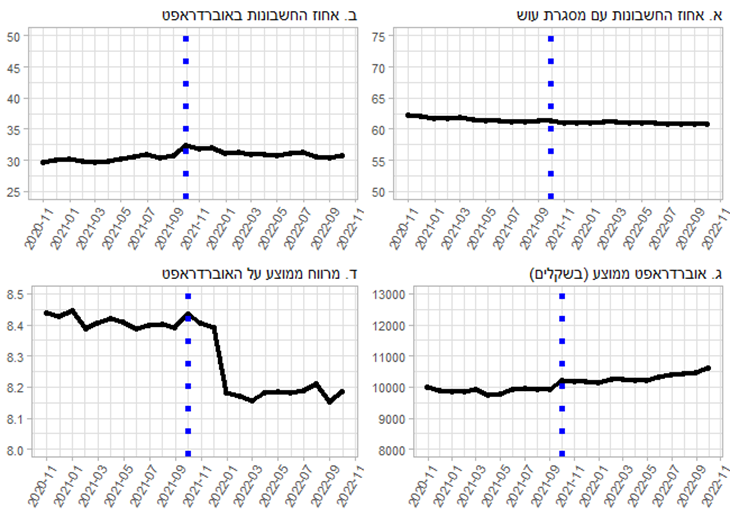

איור 6: (עמ' 32 במחקר) ניצול ושיעור הריבית של מסגרות העו"ש (אוברדראפט)

הערה: האיור מציג מגמות במספר מדדים הקשורים לשימוש במסגרות עו"ש (אוברדראפט) לאורך התקופה הנסקרת.

המרווח מחושב כפער בין הריבית על מסגרת העו"ש וריבית בנק ישראל.