הממצאים המתפרסמים כאן מצרפיים ומתייחסים לכלל התאגידים הבנקאיים. הם מיוצגים באמצעות מאזני נטו משוקללים[1], המסכמים את השינוי שחל ברביע השלישי של 2025 לעומת הרביע הקודם והשינוי הצפוי ברביע האחרון של 2025 לעומת הרביע השלישי.

- ברביע השלישי של 2025, חל גידול בביקוש לאשראי של עסקים זעירים וקטנים וירידה בביקוש לאשראי בענפי הנדל"ן והבינוי. לפי המשיבים, שימוש בחלופות מימון הוא הגורם לירידה בביקוש לאשראי בענף הנדל"ן.

- צפי לגידול בביקוש לאשראי של עסקים זעירים וקטנים וירידה בענף הנדל"ן ברביע הבא.

- ברביע השלישי של 2025 חלה ירידה מסוימת בביקוש לאשראי לדיור, והצפי הוא לגידול בו ברביע הבא.

- ברביע השלישי של 2025 הסתמנה הקשחה במרווחי האשראי לדיור ונמשכה ההגמשה בתנאי האשראי בשאר המגזרים, שהתבטאה בעיקר במרווחים באשראי ברמת סיכון לא גבוהה.

- לפי המשיבים, התחרות בשוק האשראי היא הגורם העיקרי להגמשה במרווחים.

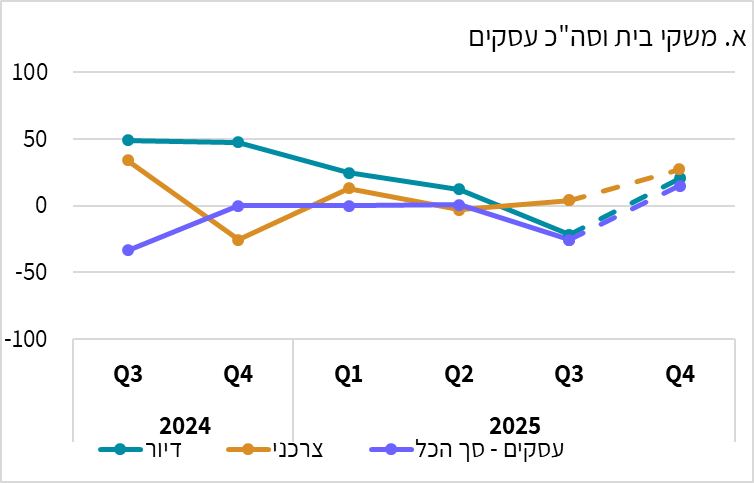

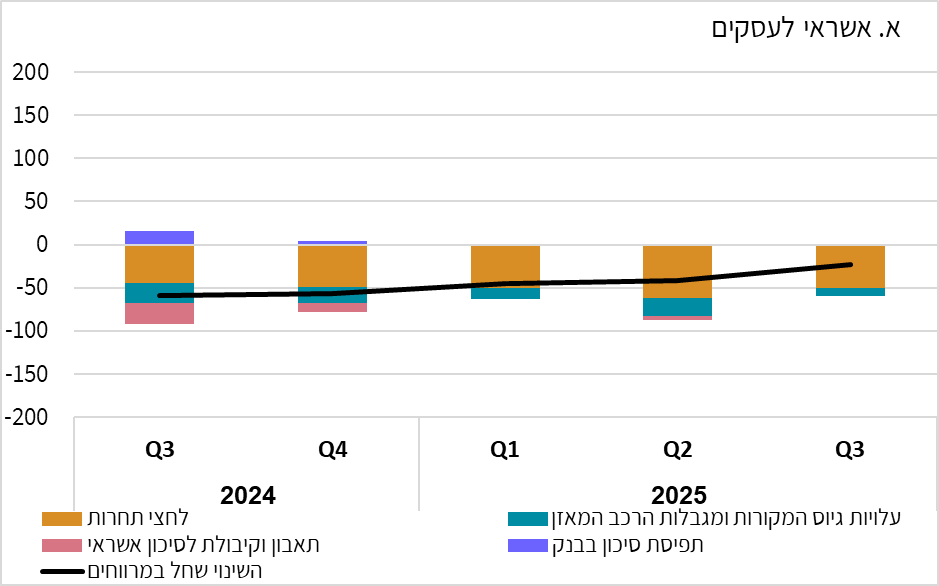

א. ביקוש לאשראי

ברביע השלישי של השנה הסתמנה ירידה מסוימת בביקוש לאשראי לדיור, והצפי לרביע הבא הוא לגידול בו. במגזר העסקי נמשך הגידול בביקוש לאשראי של עסקים זעירים וקטנים וירד הביקוש לאשראי לענפי הנדל"ן והבינוי[2]. הבנקים צופים גידול בביקוש לאשראי של עסקים קטנים וזעירים וירידה בענף הנדל"ן (תרשים 1).

תרשים 1. מאזני נטו* של השינוי בביקוש לאשראי (נתוני הצפי בקו מקווקו)

* ערך חיובי מתאר גידול בביקוש לאשראי ולהיפך

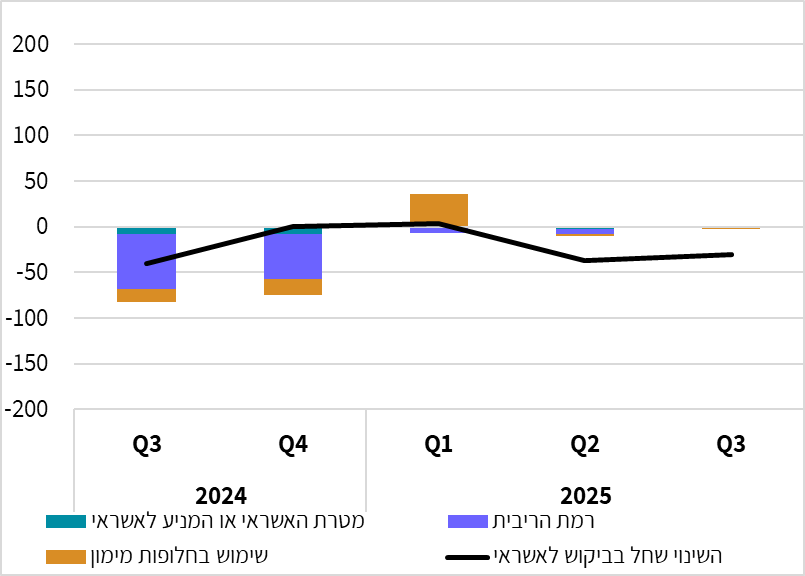

מבחינת ההשפעה של גורמים שונים על הביקוש לאשראי נראה ששימוש בחלופות מימון היה הגורם לירידה בביקוש לאשראי בענף הנדל"ן ברביע השלישי של 2025. (תרשים 2).

תרשים 2. מאזני נטו* של השינוי בהשפעתם של גורמים שונים על הביקוש לאשראי לענף הנדל"ן

* ערך חיובי מתאר תרומה לעליה בביקוש ולהיפך

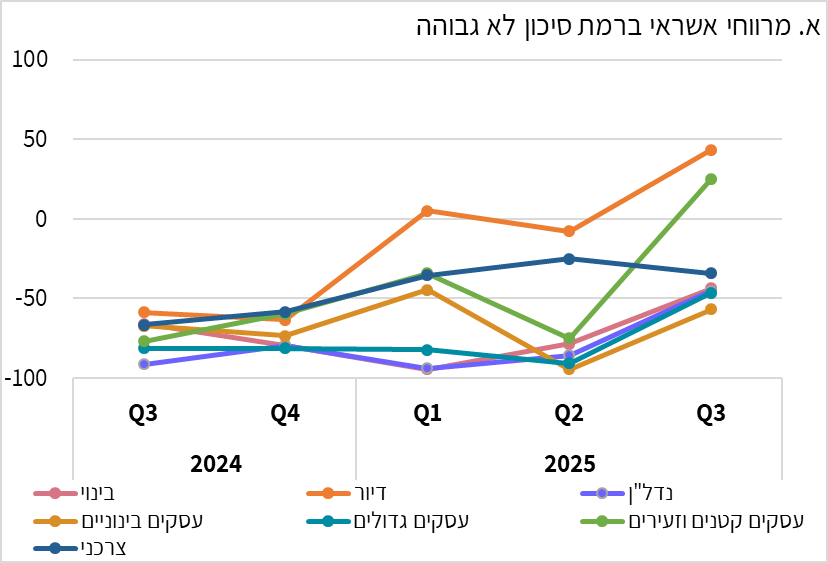

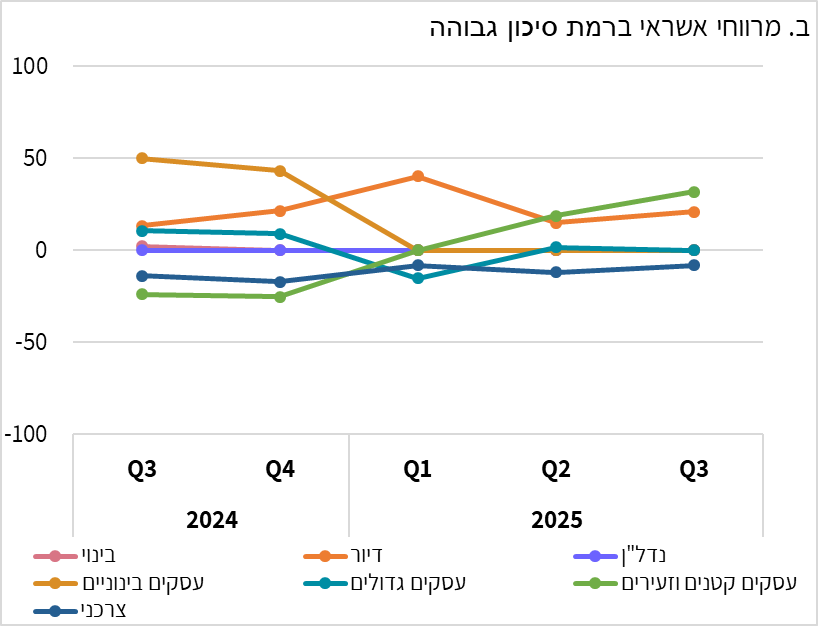

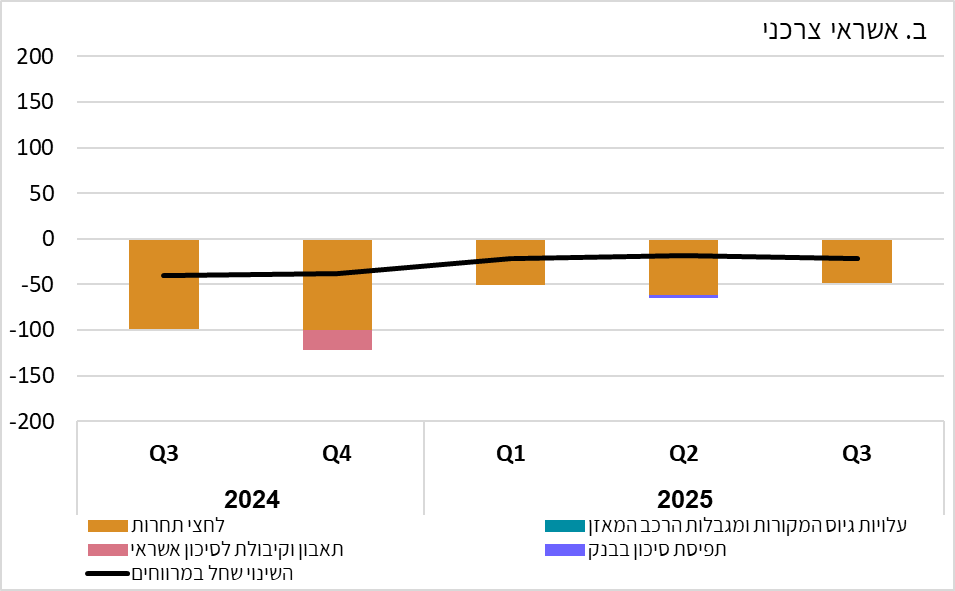

ב. היצע האשראי

ההגמשה בתנאי האשראי נמשכה ברביע השלישי של השנה ברב מגזרי האשראי והתבטאה בעיקר במרווחי האשראי ברמת סיכון לא גבוהה. בצד זאת, הסתמנה הקשחה במרווחי האשראי לדיור ואשראי לעסקים זעירים וקטנים (תרשים 3).

תרשים 3: מאזני נטו* לשינוי בתנאי האשראי עבור בקשות חדשות להעמדות אשראי

* ערך חיובי מתאר הקשחה בתנאי האשראי ולהיפך

הגורמים העיקריים להגמשה במרווחים המשיכו להיות גורמי התחרות (תרשים 4).

תרשים 4. מאזני נטו* של השינויים בהשפעתם של גורמים שונים על השינוי במרווחי האשראי

* ערך חיובי מתאר תרומה להקשחה במרווחים ולהיפך

[1] מאזן נטו מחושב כהפרש בין אחוז התשובות בצד החיובי לאחוז התשובות בצד השלילי. בשאלות לגבי הביקוש לאשראי התשובות "עלה/עלה מאוד" הוגדרו בצד החיובי והתשובות "ירד/ירד מאוד" הוגדרו בצד השלילי, כך שמאזן נטו חיובי משקף עליה בביקוש לאשראי ולהיפך. בשאלות לגבי היצע האשראי כלומר מדיניות העמדת האשראי ותנאי האשראי התשובות "הקשחה ניכרת/הקשחה מסוימת" הוגדרו בצד החיובי והתשובות "הגמשה מסוימת/הגמשה ניכרת" הוגדרו בצד השלילי, כך שמאזן נטו חיובי משקף הקשחה במדיניות או בתנאי האשראי ולהיפך. התשובות שוקללו בהתאם לנתח של כל בנק בכל סגמנט של אשראי.

[2] ההגדרה של ענפי הבינוי והנדל"ן היא בהתאם לסיווג האחיד של ענפי הכלכלה של הלשכה המרכזית לסטטיסטיקה. ענף הבינוי (סדר F ) כולל בעיקר בניית מבנים ובניינים ותשתיות ואילו ענף הנדל"ן (סדר L) כולל פעילויות בנדל"ן בעיקר קנייה, מכירה, השכרה ותפעול של נדל"ן. הוא אינו כולל פיתוח מיזמי בנייה למכירה.