- עליית הגירעון בתקציב הממשלה, בהשוואה לערב המלחמה, תרמה לעלייתן של ציפיות האינפלציה בכחצי אחוז עד אחוז.

בשנת 2024 היו הוצאות ממשלתיות גבוהות, בעיקר בשל המלחמה. הוצאות אלו הובילו לגירעון גבוה ולעלייה ניכרת של החוב הציבורי. מדיניות פיסקלית מרחיבה עלולה להביא לעליית האינפלציה דרך הרחבת הביקושים המקומיים, במיוחד כשבמשק שוררות מגבלות היצע. גירעון ממשלתי גבוה עלול גם לגרום לשווקים להעריך כי הממשלה תתקשה להחזיר את החוב העתידי באמצעות מיסוי או קיצוץ הוצאות, הערכה שתפעל אף היא לעליית הציפיות לאינפלציה[1].

העדויות האמפיריות באשר לכיוון ולעוצמה של השפעת המדיניות הפיסקלית על האינפלציה חלוקות; מחקרים אחדים מצאו כי הרחבה פיסקלית פועלת לעליית האינפלציה (Ferrara et al., 2021) ואחרים הראו כי ההשפעה אינה מובהקת ואף שלילית (Jørgensen & Ravn, 2022)[2]. (2021) Coibion, Gorodnichenko & Weber ו-(2024)Grigoli & Sandri ערכו ניסויים בקרב משקי בית: קבוצת משתתפים קיבלה מידע שלפיו תוואי החוב הממשלתי יעלה. נמצא שאלו עדכנו את הציפיות לאינפלציה כלפי מעלה, מה שמעיד כי להערכתם יש לגידול החוב השפעה אינפלציונית. Hazell & Hobler (2024) הראו, בהתבסס על נתונים בתדירות גבוהה, כי הגירעון הממשלתי הגבוה בארה"ב בתקופת הקורונה מסביר כ-30 אחוזים מהאינפלציה ב-2021–2022. Gomez Cram et al. (2023) מתעדים עלייה בציפיות לאינפלציה בימים שלאחר פרסום צעדים פיסקליים עתידיים בעלי השפעה מרחיבה על גירעון הממשלה.

בתיבה זו אנו בודקים אם עלייה של סביבת הגירעון אכן נתפסת בישראל כאינפלציונית. המיקוד בציפיות האינפלציה (ולא באינפלציה בפועל) מאפשר לזהות את ההשפעה האינפלציונית של הגירעון על בסיס נתונים בתדירות גבוהה. כיוון שהציפיות לאינפלציה משפיעות על האינפלציה בפועל (Lucas, 1972), השפעת העלייה בגירעון על הציפיות לאינפלציה מצביעה על ערוץ סיכון של עלייה באינפלציה, הקשור גם למדיניות הפיסקלית.

הנתונים: הניתוח מתמקד בנתונים בתדירות יומית, ובוחן את השינוי שחל בציפיות האינפלציה לשנה משוק ההון (Breakeven) בחלון-זמן קצר סביב יום הפרסום של נתון הגירעון המצטבר בשנים עשר החודשים האחרונים כאחוז מהתוצר[3]. המדגם כולל את התקופה שמינואר 2015 עד דצמבר 2024.

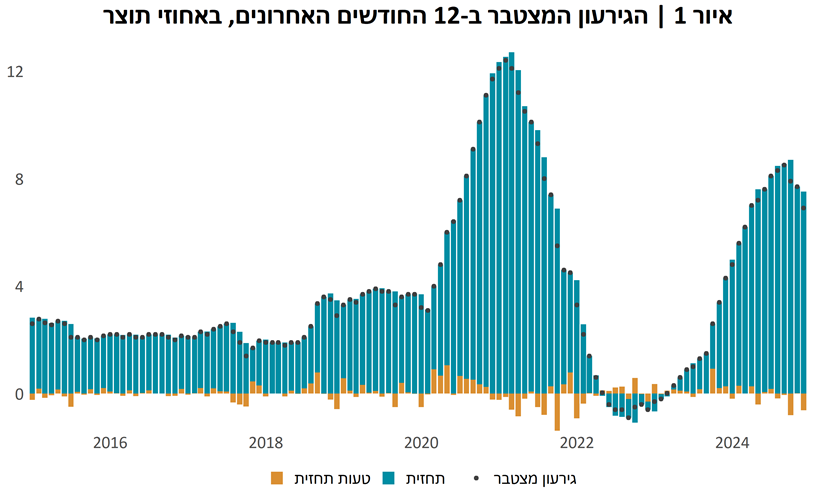

המתודולוגיה והתוצאות: הנתון, המתפרסם אחת לחודש, של הגירעון המצטבר בשנים עשר החודשים האחרונים כאחוז מהתוצר (איור 1) מתייחס לחודש שהסתיים, וכולל הן רכיב שהיה צפוי מראש (כולל אחד-עשר החודשים הקודמים שכבר היו ידועים) והן רכיב לא צפוי. כיוון ששוק ההון צופה פני עתיד, רק לרכיב הלא צפוי בגירעון עשויה להיות השפעה על השינוי בציפיות לאינפלציה בזמן הפרסום. החזאים הכלכליים והשחקנים בשוק אינם מפרסמים תחזית לגירעון באופן שוטף, ולכן קשה לבודד את הרכיב המפתיע בגירעון ולבחון את השפעתו על הציפיות לאינפלציה. כדי להתמודד עם מגבלה זו בנינו תחזית סטטיסטית לגירעון המצטבר[4]. הניתוח משתמש בטעויות התחזית כאומדן להפתעה בגירעון.

|

|

המקור: עיבודי בנק ישראל. |

האמידה מבוססת על משוואה מסוג Local Projection כדי לאמוד את התגובה המצטברת של ציפיות האינפלציה למידע על הגירעון:

כאשר ![]() הוא השינוי בציפיות לאינפלציה לשנה משוק ההון בין יום המסחר הקודם ליום המסחר ה-h הבא. הוא משתנה דמי ליום פרסום הגירעון, ו- היא טעות התחזית לגירעון מהמודל הסטטיסטי. משתני הבקרה הכלולים ב- הם השינויים בשער החליפין מול הדולר, במחיר חבית נפט ובציפיות לאינפלציה בארה"ב ביחס ליום המסחר הקודם. המשוואה כוללת גם שבעה פיגורים של השינוי היומי בציפיות האינפלציה, משתני דמי לשנה, לחודש, לימי החלטות הריבית ולימי פרסום מדד המחירים לצרכן.

הוא השינוי בציפיות לאינפלציה לשנה משוק ההון בין יום המסחר הקודם ליום המסחר ה-h הבא. הוא משתנה דמי ליום פרסום הגירעון, ו- היא טעות התחזית לגירעון מהמודל הסטטיסטי. משתני הבקרה הכלולים ב- הם השינויים בשער החליפין מול הדולר, במחיר חבית נפט ובציפיות לאינפלציה בארה"ב ביחס ליום המסחר הקודם. המשוואה כוללת גם שבעה פיגורים של השינוי היומי בציפיות האינפלציה, משתני דמי לשנה, לחודש, לימי החלטות הריבית ולימי פרסום מדד המחירים לצרכן.

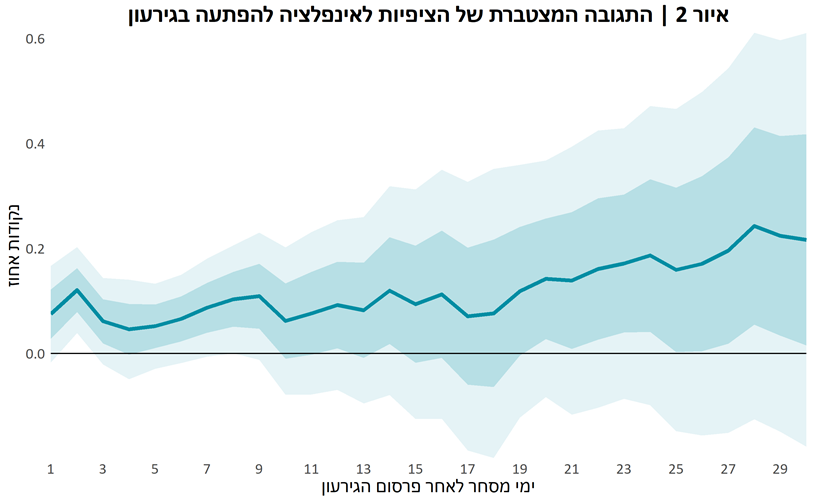

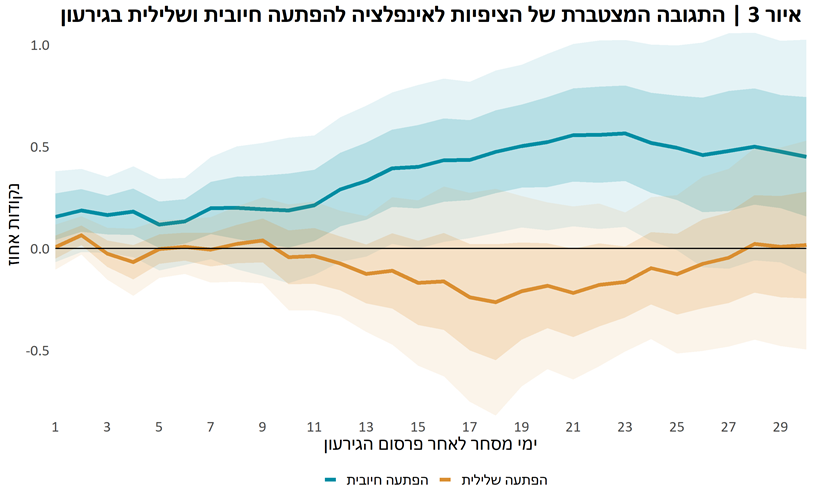

איור 2 מציג את המקדם ![]() עבור 30 ימי המסחר שלאחר פרסום הגירעון. נראה כי לאחר הפתעת גירעון בגודל אחוז תוצר[5] הציפיות לאינפלציה עולות ב-0.1–0.2 נקודת אחוז, והתגובה מובהקת בעיקר בשבוע הראשון שלאחר הפרסום[6]. תוצאות דומות מתקבלות באמידה שמתבססת על מדגם שמסתיים בספטמבר 2023 (ערב המלחמה). משמע שההשפעה הנאמדת אינה תוצאה של שנת 2024 בלבד. תגובה חיובית אך חלשה מעט יותר נמצאה גם עבור הציפיות לאינפלציה בטווח הארוך (פורוורד 5-10 שנים). איור 3 בודק אם תגובת השוק להפתעות חיוביות שונה מתגובתו להפתעות שליליות. התוצאות של שתי הבדיקות מלמדות שהציפיות לאינפלציה משוק ההון מגיבות באופן מובהק לפרסומים על גירעון גבוה מהצפוי, ואילו לגירעון נמוך מהצפוי אין השפעה מובהקת על הציפיות[7]. השימוש בהפתעות הגירעון מאפשר לזהות את התמסורת לציפיות האינפלציה בצורה נקייה, ולחשב, באופן עקיף, את תרומת גידולו של הגירעון בשנת 2024. נראה אפוא שלעליית הגירעון הממשלתי ביחס לרמתו ערב המלחמה (עלייה של 5.4 אחוזי תוצר) הייתה תרומה משמעותית (כחצי אחוז עד אחוז) לעלייתן של ציפיות האינפלציה.

עבור 30 ימי המסחר שלאחר פרסום הגירעון. נראה כי לאחר הפתעת גירעון בגודל אחוז תוצר[5] הציפיות לאינפלציה עולות ב-0.1–0.2 נקודת אחוז, והתגובה מובהקת בעיקר בשבוע הראשון שלאחר הפרסום[6]. תוצאות דומות מתקבלות באמידה שמתבססת על מדגם שמסתיים בספטמבר 2023 (ערב המלחמה). משמע שההשפעה הנאמדת אינה תוצאה של שנת 2024 בלבד. תגובה חיובית אך חלשה מעט יותר נמצאה גם עבור הציפיות לאינפלציה בטווח הארוך (פורוורד 5-10 שנים). איור 3 בודק אם תגובת השוק להפתעות חיוביות שונה מתגובתו להפתעות שליליות. התוצאות של שתי הבדיקות מלמדות שהציפיות לאינפלציה משוק ההון מגיבות באופן מובהק לפרסומים על גירעון גבוה מהצפוי, ואילו לגירעון נמוך מהצפוי אין השפעה מובהקת על הציפיות[7]. השימוש בהפתעות הגירעון מאפשר לזהות את התמסורת לציפיות האינפלציה בצורה נקייה, ולחשב, באופן עקיף, את תרומת גידולו של הגירעון בשנת 2024. נראה אפוא שלעליית הגירעון הממשלתי ביחס לרמתו ערב המלחמה (עלייה של 5.4 אחוזי תוצר) הייתה תרומה משמעותית (כחצי אחוז עד אחוז) לעלייתן של ציפיות האינפלציה.

מקורות

Cochrane, J. H. (2023). "The fiscal theory of the price level". Princeton University Press.

Coibion, O., Y. Gorodnichenko & M. Weber (2021). Fiscal policy and households’ inflation expectations: Evidence from a randomized control trial (No. w28485). National Bureau of Economic Research.

Ferrara, L., L. Metelli, F. Natoli & D. Siena (2021). "Questioning the puzzle: fiscal policy, real exchange rate and inflation", Journal of International Economics, 133, 103524.

Gomez Cram, R., Kung, H., & Lustig, H. N. (2023). Can US treasury markets add and subtract?.

Grigoli, F., & Sandri, D. (2024). "Public debt and household inflation expectations", Journal of International Economics, 152, 104003.

Hazell, J., & Hobler, S. (2024). Do Deficits Cause Inflation? A High Frequency Narrative Approach (No. DP2024-39). Centre For Macroeconomics.

Jørgensen, P. L., & S. H. Ravn (2022). "The inflation response to government spending shocks: A fiscal price puzzle?", European Economic Review, 141, 103982.

Lucas Jr, R. E. (1972). "Expectations and the Neutrality of Money". Journal of economic theory, 4(2), 103-124.

|

|

|

הערות: האיורים מציגים את התגובה המצטברת של הציפיות לאינפלציה (ציר ה-Y) בימים שלאחר פרסום הגירעון (ציר ה-X). איור 3 מבחין בין הפתעות חיוביות והפתעות שליליות. השטחים המוצללים הכהה והבהיר מייצגים רווח סמך של 68% ו-95%, בהתאמה. סטיות התקן מתוקנות בגין מתאם סדרתי (Newey-West). האומדן מתבסס על נתונים יומיים בין ינואר 2015 לינואר 2025. המקור: עיבודי בנק ישראל. |

[1] Cochrane (2023), מתאר, על בסיס על התיאוריה הפיסקלית של רמת המחירים, כיצד הוצאות ממשלתיות גבוהות עשויות להביא לעלייה בציפיות לאינפלציה. התיאוריה מדגישה את החשיבות של מדיניות פיסקלית אחראית לשמירה על יציבות המחירים, שכן חוב ממשלתי גבוה יכול להוביל ללחצים אינפלציוניים דרך תפיסת הציבור כי בעתיד ערכו של החוב הריאלי יישחק באמצעות אינפלציה שמטרתה לעמוד בהתחייבויות.

[2] Jørgensen & Ravn (2022) מתארים כיצד הרחבה פיסקלית מתמרצת אימוץ מהיר של טכנולוגיות, המעלות את הפריון, ובכך פועלות לירידת המחירים.

[3] המידע מתפרסם לרוב בין ה-5 ל-12 בחודש, והתזמון אינו ידוע מראש.

[4] התחזית, לתקופה אחת קדימה, מבוססת על מודל ARMA(1,1), הנאמד על בסיס נתוני הגירעון ההיסטוריים עד למועד פרסום הנתון החודשי החדש. פרסום הגירעון המצטבר מתייחס לחודש שהסתיים, ולמעשה כמעט אין נתונים אחרים המתפרסמים לפניו (למשל נתוני שוק עבודה, שיכלו לתת אינדיקציה על צד ההכנסות). כיון שהתחזית מבוססת על מודל סטטיסטי, היא מוגבלת ביכולתה לזהות, את הרכיב הצפוי בשינויי הגירעון המשמעותיים שהוערכו על ידי השוק טרם פרסומם.

[5] ההפתעה הממוצעת (בערך מוחלט) בתקופת המדגם היא בגודל 0.25 אחוזי תוצר.

[6] נסייג ונאמר כי מדידת ציפיות האינפלציה משוק ההון מכלילה בהן פרמיות הקשורות בנזילות ובסיכון של שוקי האג"ח הממשלתיות (הצמודות והשקליות). ייתכן אפוא שהמידע על הגירעון מלמד על צורכי הגיוס בטווח הקצר, ובכך משפיע על ציפיות השחקנים בשווקים אלו באשר לתמהיל ההנפקות הקרובות.

[7] כמבחן פלצבו אמדנו את המשוואה מחדש: הקדמנו את ימי פרסום הגירעון וההפתעות בחמישה ימים. נמצאה תגובה לא מובהקת של הציפיות לאינפלציה ב-LP באופק של עד חמישה ימים, ממצא התומך בהערכה שהשינוי בגירעון לא היה צפוי.