לצפייה בהודעה זו כקובץ לחץ כאן

מחקר חדש בבנק ישראל:

בורסה לאגרות חוב ממשלתיות? עדות ממשבר הקורונה

מחקר זה בוחן כיצד משבר הנזילות שהתרחש במרץ 2020 השפיע על שוק אגרות החוב הממשלתיות בישראל באמצעות ניתוח של הפרש הפרשים (difference-in-differences). במסגרת המחקר הושוו נתוני מרווח קנייה-מכירה (bid-ask spared) בין שׁוּקֵי בורסה לשוקים שבהם המסחר אינו מתקיים בבורסה.

המחקר משתמש במאפיין ייחודי של שוק אגרות החוב הממשלתיות בישראל, בו המסחר מתקיים בבורסה (Exchange) ולא מעבר לדלפק (Over-the-counter), כדי לנתח האם ומדוע מסחר באמצעות בורסה בזמן משבר משפיע על הנזילות בשוק.

עיקרי הממצאים במחקר:

- בזמן משבר, מסחר בבורסה משפר במידה רבה את הנזילות.

- ניתוח של נתוני עסקאות מהבורסה בישראל מצביע כי השיפור בנזילות נובע מיכולתם של משקיעים לספק נזילות אחד מהשני ומיעילות גבוהה יותר בצורת מסחר בבורסה—האפשרות לקיזוז (netting) של התחייבויות.

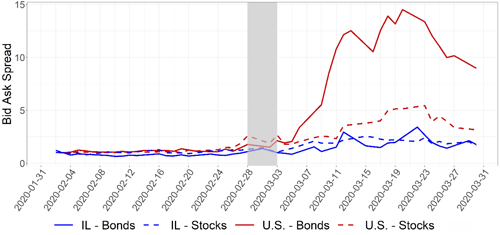

שׁוּקֵי אגרות החוב הממשלתיים במרבית המדינות המפותחות, בעיקר בארה"ב, הם שווקים נזילים שידועים כמחסה בטוח (Safe Haven). תפיסה זו השתנתה, לפחות באופן זמני, במרץ 2020 כאשר השווקים הללו הפכו ללא נזילים ובנקים מרכזיים ברחבי העולם נאלצו להפעיל שורה של צעדים במטרה להגביר את הנזילות ולתמוך בתפקודם התקין של השווקים (ראו איור 1). בעקבות המשבר התעורר דיון ער בין חוקרים, רגולטורים וקובעי מדיניות אחרים בעולם, לגבי הצורך בשינוי מבני בשיטת המסחר באגרות חוב ממשלתיות.

איור 1 : סדרה עתית של מרווחי מניות ואג"ח בישראל וארה"ב

מקור: עיבודי בנק ישראל על נתוני הבורסה לניירות ערך ונתוני בלומברג.

אחת מההצעות שהועלו היא שהעסקאות יתבצעו באמצעות סליקה מרכזית ושיתאפשר למשקיעים שונים לסחור ישירות אחד עם השני, בדומה לשיטת המסחר במניות ברחבי העולם (ראו איור 2). אולם, קשה לספק הוכחות בעד או נגד רפורמה שכזו, מאחר והמסחר באגרות חוב ממשלתיות בעולם אינו מתקיים בבורסה (Exchange) אלא מעבר לדלפק (Over-the-counter), לכן איננו יודעים מה היה עשוי לקרות אילו המסחר בשווקים הללו היו מתקיים באמצעות בורסה

איור 2 : הצעה לשינוי מבנה השוק

במחקר שנערך על ידי דניאל נתן וארי קוטאי מחטיבת המחקר בבנק ישראל ומילנה וויטוור (Milena Wittwer) מבוסטון קולג', עשו החוקרים שימוש במאפיין ייחודי של שוק אגרות החוב הממשלתיות בישראל, בו המסחר כן מתקיים בבורסה, וזאת על מנת לענות על השאלה: האם ומדוע מסחר באמצעות בורסה משפיע על הנזילות בשוק בעת משבר. החוקרים ערכו את הניתוח בשיטה של הפרש הפרשים (difference-in-differences) ובחנו את מרווחי הקנייה-מכירה (bid-ask spared) בשווקים שנסחרים בבורסה: שׁוּקֵי המניות בעולם, שוק אגרות החוב בישראל או שוק החוזים העתידיים על אגרות חוב ממשלתיות בארצות הברית (Treasury futures)לבין שוקים שנסחרים מעבר לדלפק, כמו שוק אגרות החוב הממשלתיות בארצות הברית, גרמניה, יפן, ואנגליה.

ממצאי המחקר מצביעים כי בזמן משבר, מסחר בבורסה משפר במידה רבה את הנזילות. בשלב הראשון החוקרים בחנו את הפערים במרווחי הקנייה-מכירה בין אגרות חוב לבין מניות, בין ישראל לבין מדינות בעולם (ארה"ב, גרמניה, יפן ואנגליה), תוך פיקוח על השפעות הקבועות ברמת מדינה ויום מסחר, ומצאו שהמרווחים באגרות החוב בישראל עלו ב-20%-50% פחות בהשוואה למדינות אחרות. בנוסף, החוקרים השוו בין המרווחים בשוק החוזים העתידיים על אגרות חוב אמריקאיות, שנסחר בבורסה, לבין שוק אגרות החוב האמריקאי ומצאו שהמרווחים בשוק בחוזים העתידיים עלה ב-63%-66% פחות. במקרה של ישראל החוקרים עשו שימוש גם בעובדה שבישראל עסקאות גדולות מתבצעות מעבר לדלפק, זאת על מנת להימנע מהשפעת מחיר, ומצאו שהמרווחים בשוק אגרות החוב הישראלי עלו ב-53%-63% פחות בבורסה לעומת המסחר מחוץ לבורסה. על אף שעשויים להיות הסברים חלופיים לכל אחד מתוצאות שהתקבלו בנפרד, העקביות בתוצאות על פני שורה של ניתוחים שונים, מחזקים את הערכה שההבדלים שנמצאו אכן מוסברים על ידי הבדלים בשיטת המסחר.

בחלק האחרון של המחקר, החוקרים בחנו שני מאפיינים מרכזיים שקיימים במסחר בבורסה שעשויים לקדם נזילות. ראשית, בבורסה כולם יכולים לסחור עם כולם (all-to-all trading), לכן משקיעים יכולים לספק נזילות אחד לשני במידה וסוחרים (dealers) אינם יכולים או אינם מעוניינים לספק נזילות. שנית, בבורסה קיימת סליקה מרכזית, ולכן מתאפשר קיזוז (netting) מיידי של התחייבויות. לפיכך, מסחר בבורסה יעיל יותר, קיים בו סיכון סליקה נמוך יותר, וכך משתחררים משאבים מהמאזן הפיננסי של הדילרים. המחקר מוצא ששני היבטים אלו שיחקו תפקיד מרכזי בישראל, ואילולא המאפיינים הללו היו הבנקים בישראל (שמשמשים כסוחרים) נאלצים לספוג התחייבויות גבוהות יותר בסכום של 2.8 מיליארד שקלים במקום ב-0.6 מיליארד, כפי שהתרחש בפועל. התוצאה מצביעה שבמצב החלופי (מסחר מעבר לדלפק) הבנקים בישראל היו נתקלים בקושי דומה לזה שנתקלו בו הבנקים בארה"ב שלא הצליחו לספוג את כל זרם המכירות האדיר שהתרחש.