- בשנתיים האחרונות ירדו מרווחי המשכנתאות בישראל על רקע מספר התפתחויות – עליית ריבית בנק ישראל, רפורמות צרכניות להגברת שקיפות המידע והתחרות בשוק המשכנתאות, ומלחמת "חרבות ברזל".

- כרבע מהירידה של המרווחים מוסבר בהתגברות התחרות בשוק, והשאר מוסבר בצמצום המרווחים בעקבות עליית הריבית וירידת הביקוש למשכנתאות.

1. רקע

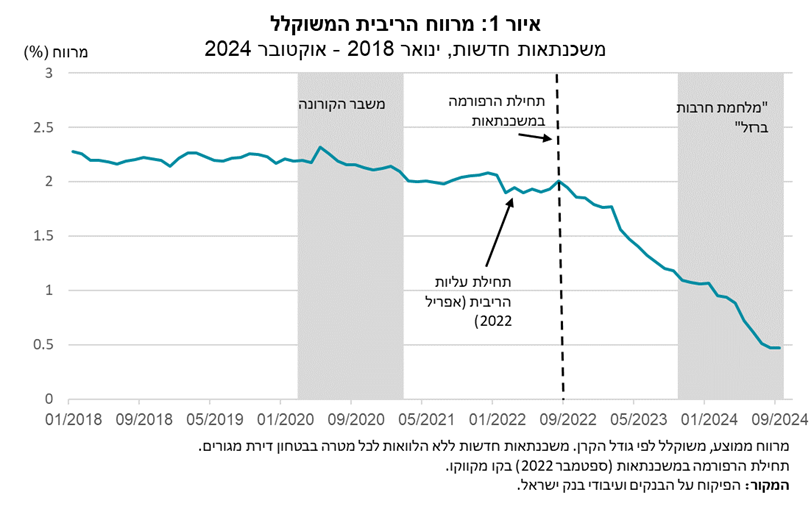

מרווחי המשכנתאות בישראל ירדו בשנים האחרונות ירידה חדה (איור 1). מרווח המשכנתה, המוצג באיור 1, הוא ההפרש בין הריבית במסלול המשכנתה לבין ריבית העוגן, המחושבת על בסיס עקום תשואות האפס של אג"ח ממשלתיות, בהתאם להצמדה (נומינלית או ריאלית) ולמח"ם הרלוונטי. מרווח זה מבטא את העלות הנוספת שמשלם הלווה מעבר לריבית האלטרנטיבית שעומדת בפני הבנק בעת מתן ההלוואה[1]. גודל המרווח מושפע ממספר גורמים – בהם סיכון הלווה, העלויות התפעוליות הכרוכות בהעמדת ההלוואה (כגון חיתום וניהול סיכונים), וכן, פוטנציאלית, פרמיה נוספת, הקשורה לכוח השוק של הבנק. ככלל, עבור לווים זהים מבחינת פרופיל הסיכון ומאפייני המשכנתה, ככל שהמרווח קטן יותר הרווחיות של הבנק מהמשכנתה פחותה.

הירידה של מרווחי המשכנתה התרחשה על רקע מספר התפתחויות משמעותיות בשוק המשכנתאות בישראל. ראשית, החל מהרבעון השני של שנת 2022 ירדו בחדות ביצועי המשכנתאות על רקע עליית ריבית בנק ישראל. ככלל, עליית הריבית מגדילה את העלות השולית של הבנקים למתן אשראי, מה שמצמצם בפועל את היצע המשכנתאות. במצב כזה הבנקים עשויים לבחור לספוג חלק מהעלייה כדי למנוע ירידה חדה אף יותר בביצועי המשכנתאות, מה שמביא לצמצום המרווחים בשוק.

שנית, בספטמבר 2022 הוביל בנק ישראל רפורמה צרכנית, שמטרתה להגביר את שקיפות המידע והתחרות בשוק המשכנתאות[2]. זאת באמצעות הגדלת יכולתם של הלווים להשוות בין הצעות הבנקים השונים ושיפור התהליך של קבלת אישור עקרוני למשכנתה. תחילת הרפורמה (ספטמבר 2022) מתוארת באיור 1 בקו מקווקו. ניתן לראות כי לפני תחילתה היה המרווח במגמת ירידה קלה, וכי בספטמבר 2022 הוא החל לרדת באופן עקבי; מגמה זו נמשכה גם לאחר שריבית בנק ישראל התייצבה, ביוני 2023, וגם עם התאוששות שוק המשכנתאות החל מהרבעון השני של 2024.

בהמשך התיבה אנו בודקים אם ירידת המרווחים נבעה מצד היצע האשראי, בהשפעת הרפורמה, שהגבירה את התחרות על הלקוחות, או מירידת ביקושים על רקע עליית ריבית בנק ישראל.

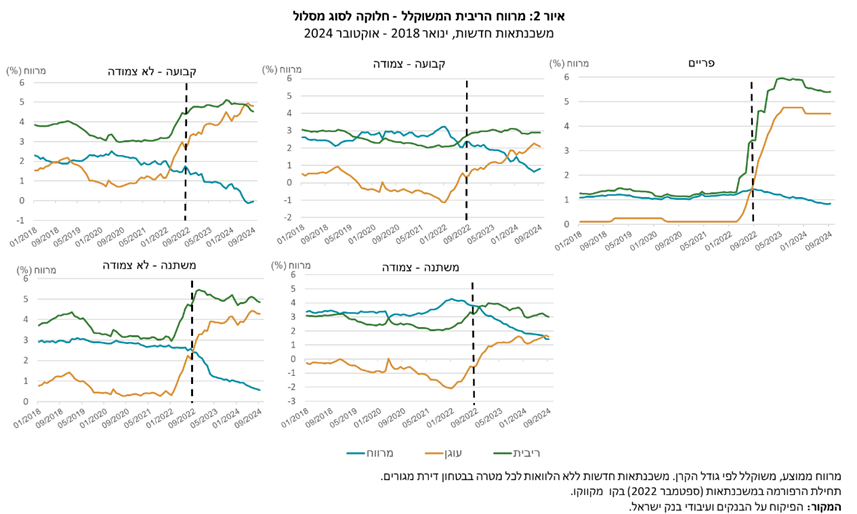

כדי לתת אינדיקציה להשפעה של עליית סביבת הריבית על המרווחים מוצגת, באיור 2, התפתחות הריבית על המשכנתה וריבית העוגן עבור כל אחד מחמשת מסלולי המשכנתה הנפוצים בישראל[3]. ניתן לראות באיור כי ברוב המסלולים תחילת עלייתה של ריבית העוגן הייתה מלווה בירידה של המרווחים, ללא קשר למועד תחילתה של הרפורמה. לדוגמה, עבור המסלול ריבית קבועה-לא-צמודה (קל"צ) החלה עלייה של תשואת העוגן כבר בינואר 2022, ובמקביל החלה כמעט מייד ירידה של המרווח במסלול. נראה אפוא שברוב המסלולים עליית התשואות של עקום האפס לוותה בעלייה חלקית בלבד של ריבית המשכנתאות, מה שגרם לצמצום המרווח. לעומת זאת עבור מסלול הפריים נראה כי עליית הריבית, שהחלה באפריל 2022, לא לוותה בירידה מיידית של המרווח. המרווח במסלול הפריים החל לרדת רק בספטמבר 2022, אחרי כמעט חצי שנה שבמהלכה הריבית במסלול זה אף עלתה מעט, על רקע עליית ריבית בנק ישראל. נוסף על כך נראה שמגמת הירידה של המרווח במסלול הריבית המשתנה הלא-צמודה (שאינה פריים) התחזקה משמעותית לאחר ספטמבר 2022. מכאן שהתחזקות ירידתו של המרווח החל מספטמבר ביטאה שילוב של: התמשכות ירידת המרווחים בחלק מהמסלולים, על רקע עליית התשואות וסביבת הריבית; שינוי המגמה במסלול הפריים; והתחזקות הירידה של המרווח במסלול הריבית המשתנה הלא-צמודה החל מספטמבר 2022.

2. זיהוי השפעת הרפורמה

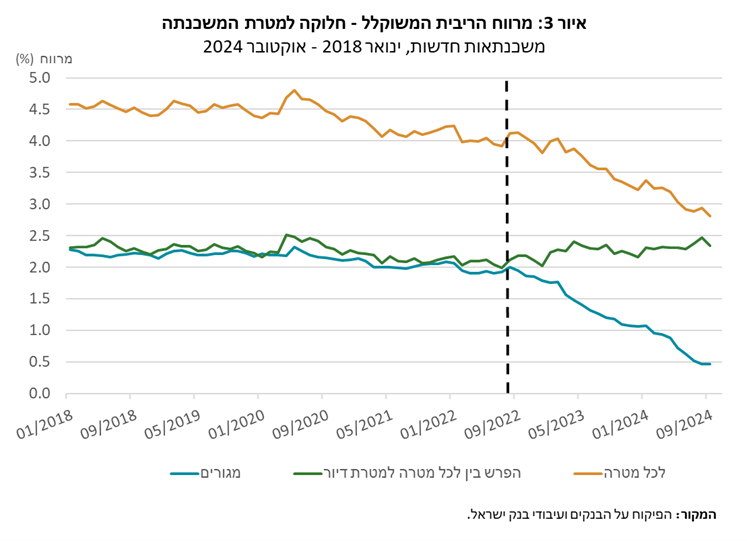

בסעיף זה אנו מנסים לבודד את ההשפעה הספציפית של הרפורמה על מרווחי המשכנתאות באמצעות בחינה של התפתחות המרווחים בסוגים שונים של הלוואות – משכנתאות למטרת מגורים ומשכנתאות לכל מטרה בביטחון דירת מגורים. הנחת המוצא היא שאף כי הרפורמה הוחלה על שני סוגי ההלוואות השפעתה על המשכנתאות לכל מטרה תהיה חלשה יותר. הסיבה היא שמשכנתה לכל מטרה נלקחת לרוב על ידי לקוחות שכבר יש להם משכנתה על הדירה (בכ-80 אחוזים מהמקרים). במצב זה ההלוואה הנוספת נלקחת כמעט תמיד מאותו הבנק שבו כבר מתנהלת המשכנתה, כדי להימנע מהליכי שיעבוד וחיתום חדשים. משמע שעבור לקוחות בעלי משכנתה קיימת המעוניינים לקחת הלוואה נוספת לכל מטרה בביטחון דירת מגורים ישנן מגבלות אופרטיביות, המצמצמות את יכולתם לערוך השוואת מחירים אפקטיבית, ולכן ניתן להניח שהשפעתה של הרפורמה על התחרות במקטע זה תהיה מוגבלת יחסית. איור 3 מציג את התפתחות מרווחי המשכנתה בחלוקה בין מטרת מגורים ולכל מטרה. ניתן לראות כי באופן כללי, המרווח על משכנתאות לכל מטרה גבוה מזה של משכנתאות למגורים – מצב הנובע, כאמור, מהתחרות הפחותה במשכנתאות אלה, וגם מן הסיכון הגבוה יותר הכרוך בהלוואות הנלקחות למטרות צריכה.

האיור מציג גם את ההפרש בין הסדרות ואת העלייה הקלה של פער המרווחים לאחר ספטמבר 2022. ניתן לראות שהירידה של מרווחי המשכנתאות למטרת מגורים הייתה חזקה מזו של מרווחי המשכנתאות לכל מטרה. איור 3 אינו מביא בחשבון את ההבדלים במאפייני המשכנתאות, שיכולים להיות קשורים להשפעות שונות של עליית הריבית. לוח 1 מציג את הממוצע והחציון של מאפייני המשכנתאות השונות. ניתן לראות כי המשכנתאות למטרת מגורים נוטות להיות גדולות הרבה יותר מהמשכנתאות לכל מטרה ולהציע יותר מסלולים, וכי יחס ההחזר להכנסה ויחס המימון בהן גבוהים יותר.

|

לוח 1: מאפייני משכנתאות לכל מטרה ולמטרת מגורים משכנתאות חדשות, ספטמבר 2021 עד אוגוסט 2023 |

||||

|

|

מטרת מגורים |

לכל מטרה |

||

|

ממוצע |

חציון |

ממוצע |

חציון |

|

|

מרווח (%) |

1.93 |

1.88 |

4.17 |

4.25 |

|

מספר הלווים החייבים במשכנתא |

1.79 |

2.00 |

1.84 |

2.00 |

|

הכנסה נטו למשק בית (באלפי ₪) |

25.05 |

19.96 |

22.97 |

19.77 |

|

סכום הקרן (באלפי ₪) |

959 |

850 |

290 |

220 |

|

תקופה לפירעון (בחודשים) |

294 |

312 |

250 |

240 |

|

מספר המסלולים במשכנתא |

4.04 |

4.00 |

2.88 |

3.00 |

|

יחס החזר להכנסה (ב-%) |

25.34 |

26.00 |

15.45 |

13.00 |

|

שיעור מימון (ב-%) |

54.23 |

56.72 |

36.16 |

39.00 |

|

שיעור המשכנתא שצמוד למדד (ב-%) |

29.07 |

27.78 |

35.97 |

33.33 |

|

שיעור המשכנתא שבריבית קבועה (ב-%) |

40.90 |

34.79 |

39.38 |

34.11 |

|

המקור: מאגר נתוני אשראי ועיבודי בנק ישראל. ללא משכנתאות עם מסלולים צמודים למט"ח ומסלולי בולט\בלון. |

||||

כדי לכמת את ההשפעה הסיבתית של הרפורמה נשתמש בשיטת "הפרש-הפרשים" (Difference-in-Difference) דינמי, הבוחנת את השינוי בתמחור המשכנתאות למטרת מגורים לעומת אלה לכל מטרה. הבדיקה נערכה באמצעות אמידה של הרגרסיה הבאה:

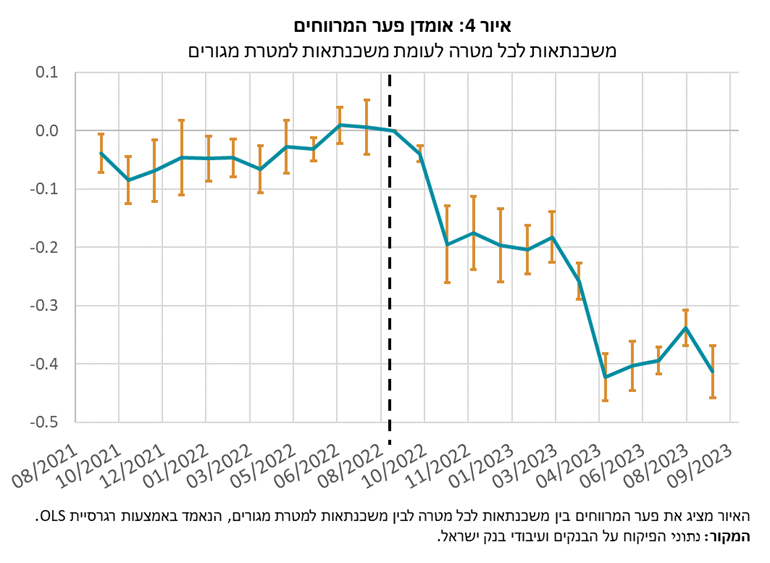

כאשר ![]() הוא מרווח המשכנתה המשוקלל של משכנתה i שניתנה על ידי בנק j בחודש t. treat הוא משתנה בינארי, שמקבל את הערך 1 עבור משכנתה למטרת מגורים ו-0 עבור הלוואות לכל מטרה בביטחון דירת מגורים. X הוא וקטור של מאפיינים ספציפיים של כל משכנתה: גודל המשכנתה, ממוצע משוקלל של התקופה-לפירעון של כלל המסלולים במשכנתה, מספר המסלולים, יחס המימון (LTV), יחס ההחזר להכנסה (PTI), לוג ההכנסה הפנויה של משק הבית, שיעור המשכנתה שבריבית קבועה ושיעור המשכנתה הצמוד למדד. נוסף על אלה כוללת הרגרסיה משתנים קבועים עבור הזמן, הבנק המלווה, היישוב של הנכס הנרכש ומטרת ההלוואה[4]. סטיות התקן ברגרסיה מקובצות לפי מטרת המשכנתה והחודש. D הוא משתנה בינארי, שמקבל את הערך 1 עבור כל חודש בין ספטמבר 2021 לאוגוסט 2023, והמקדם של אוגוסט 2022 מנורמל לאפס. האמידה מציגה את התפתחות ההפרש בין המרווח על משכנתאות למגורים לזה על משכנתאות לכל מטרה, בניכוי השפעת שאר הדברים, ביחס לחודש הבסיס אוגוסט 2022. איור 4 מציג את מקדמי ה- של כל חודש, כולל רווח בר-סמך של 95 אחוזים.

הוא מרווח המשכנתה המשוקלל של משכנתה i שניתנה על ידי בנק j בחודש t. treat הוא משתנה בינארי, שמקבל את הערך 1 עבור משכנתה למטרת מגורים ו-0 עבור הלוואות לכל מטרה בביטחון דירת מגורים. X הוא וקטור של מאפיינים ספציפיים של כל משכנתה: גודל המשכנתה, ממוצע משוקלל של התקופה-לפירעון של כלל המסלולים במשכנתה, מספר המסלולים, יחס המימון (LTV), יחס ההחזר להכנסה (PTI), לוג ההכנסה הפנויה של משק הבית, שיעור המשכנתה שבריבית קבועה ושיעור המשכנתה הצמוד למדד. נוסף על אלה כוללת הרגרסיה משתנים קבועים עבור הזמן, הבנק המלווה, היישוב של הנכס הנרכש ומטרת ההלוואה[4]. סטיות התקן ברגרסיה מקובצות לפי מטרת המשכנתה והחודש. D הוא משתנה בינארי, שמקבל את הערך 1 עבור כל חודש בין ספטמבר 2021 לאוגוסט 2023, והמקדם של אוגוסט 2022 מנורמל לאפס. האמידה מציגה את התפתחות ההפרש בין המרווח על משכנתאות למגורים לזה על משכנתאות לכל מטרה, בניכוי השפעת שאר הדברים, ביחס לחודש הבסיס אוגוסט 2022. איור 4 מציג את מקדמי ה- של כל חודש, כולל רווח בר-סמך של 95 אחוזים.

האיור מציג את השינוי במרווחי הריבית לאורך זמן. לאחר תחילת הרפורמה (המסומנת בקו מקווקו), ניכרת ירידה של עד כ-40 נקודות בסיס במרווחים על משכנתאות למטרת מגורים ביחס לכאלה לכל מטרה. אי המובהקות לפני הרפורמה מעיד על מגמות מקבילות בשני סוגי ההלוואות עד הרפורמה, והירידה החדה יותר של מרווחי המשכנתאות למטרת מגורים בהשוואה למשכנתאות לכל מטרה לאחר הרפורמה מספקת אינדיקציה להשפעתה – העמקת התחרות והפחתת המרווחים[5]. בפרט, מהניתוח עולה שכ-0.4 אחוז מירידת המרווחים במשכנתאות למגורים ניתן לייחס להשפעת הרפורמה, שיעור שווה ערך לכ-260 שקלים בחודש עבור משכנתה ממוצעת שנלקחה בספטמבר 2024[6].

מקורות

Presman, N. &. N. Tzur-Ilan. (2019). Does Location Matter?: Evidence on Differential Mortgage Prising in Israel. Research Department, Bank of Israel

[1] המרווח בין ריבית המשכנתאות לעקום האפס על בסיס האג"ח הממשלתיות אינו מייצג בהכרח את המרווח מעלות גיוס המקורות של המערכת הבנקאית, אלא, מהעלות האלטרנטיבית, שהיא התשואה שהבנק היה מקבל, במקום על המשכנתה, על נכס אחר בעל אותו מח"ם ואותו סוג הצמדה למדד.

[2] במסגרת הרפורמה חויבו הבנקים לספק ללקוח אישור עקרוני בפורמט אחיד, שבו יוצגו, נוסף על סל המשכנתה שהם מציעים, שלושה סלים אחידים, אשר הרכבם נקבע על ידי בנק ישראל, ועבור כל סל יוצגו הריבית הכוללת החזויה, סך התשלומים החזוי לאורך כל תקופת המשכנתה והתשלום החודשי הגבוה ביותר הצפוי על פי התחזיות. נוסף על כך קוצר הזמן עד למתן האישור העקרוני לימים ספורים בלבד, והבנקים חויבו לאפשר את הגשת הבקשה וקבלת האישור באופן מקוון. לפירוט על צעדי הרפורמה ראו https://mash-boi.org.il/

[3] שיעור זניח מהמשכנתאות בתקופה הנסקרת הוא מסלולים צמודים למט"ח. משכנתאות אלה אינן נכללות בניתוח הנוכחי.

[4] בחירת המשתנים הקבועים ומשתני הבקרה ברגרסיה מתבססת על הניתוח שנעשה ב:

Presman, & Tzur-Ilan (2019).

[5] כדי להקטין את החשש מבעיית סלקציה ואנדוגניות בהשוואה בין משכנתאות לכל מטרה לבין משכנתאות למטרת מגורים נבדקה עמידות התוצאות באמצעות שימוש בגישת Propensity Score Matching(PSM), אשר מקטינה את ההטיה הנובעת מהבדלים בין קבוצת הטיפול לקבוצת הביקורת. תוצאות האמידה של מדגם ה-PSM תואמות לאומדנים של הרגרסיה הליניארית הפשוטה– מה שמחזק את ההנחה שהמאפיינים השונים של המשכנתאות אינם מטים את התוצאות

[6] משכנתה של מיליון שקלים שנלקחת ל-30 שנים לפי התפלגויות הריבית והצמדה הממוצעות באותו חודש.