לצפייה בהודעה זו כקובץ לחץ כאן

מחקר זה בוחן לראשונה את השפעת הקמת מאגר נתוני האשראי הקמעונאי על פעילות נותני אשראי חוץ-בנקאי, תוך התמקדות בשוק הלוואות הרכב.

- נמצא כי השימוש בנתוני מאגר האשראי לצורך מתן הלוואות הוביל לירידה במרווחי הריבית בהלוואות רכב שניתנו על ידי נותני אשראי חוץ בנקאי. הירידה הגיעה ליותר מנקודת אחוז בסוף התקופה, לעומת כ-0.3 נקודות אחוז בממוצע על פני התקופה כולה.

- בעקבות השימוש במאגר נצפתה ירידה בהישענות על שיעור המינוף כמדד סיכון, ומעבר לתמחור מדויק יותר על בסיס מאפייני הסיכון של הלווה.

- בנוסף, נרשמה ירידה בשיעורי הפיגור בהלוואות שניתנו על ידי נותני אשראי חוץ-בנקאי לעומת הלוואות בנקאיות, ממצא העשוי להעיד על שיפור יחסי ביכולת זיהוי והערכת סיכון הלווה.

הקמת מאגר נתוני האשראי נועדה, בין היתר, לצמצם פערי מידע בין מלווים ללווים, ליצור תנאים שווים לתחרות בין מלווים שונים, ולשפר את תפקוד שוק האשראי הצרכני. פערי המידע היו משמעותיים במיוחד בקרב נותני אשראי חוץ-בנקאי, שפעלו בעמדת נחיתות ביחס לבנקים, ונטו לתמחר אשראי בריביות גבוהות יותר כדי לפצות על אי-הוודאות באשר לרמת הסיכון של הלווה.

המחקר, שנערך על ידי כרמל צור מחטיבת המחקר, בוחן לראשונה את השפעתו של מאגר נתוני האשראי הקמעונאי על פעילות נותני האשראי החוץ-בנקאי. המחקר מתמקד בשוק הלוואות הרכב, שבו למעלה מ-80% מההלוואות ניתנות על ידי נותני אשראי חוץ-בנקאי, ושמהווה רכיב מרכזי מאוד בפעילותם. לצורך זיהוי ההשפעה של המאגר נעשה שימוש במתודולוגיית הפרש ההפרשים (Difference-in-Differences) תוך השוואה בין נותני אשראי חוץ-בנקאי שעשו שימוש במאגר לצורך מתן ההלוואות, לבין נותני אשראי חוץ-בנקאי שלא השתמשו בו, לפני ואחרי תחילת השימוש במידע.

הממצאים מצביעים על כך שהשימוש במאגר הוביל לאחר תקופה קצרה לירידה ניכרת של יותר מנקודת אחוז במרווחי[1] הריביות שנגבו על ידי נותני האשראי החוץ בנקאיים, ולירידה של כ-0.3 נקודות אחוז בממוצע על פני התקופה כולה. בחינה של דפוסי התמחור מצביעה על כך שבהלוואות במינוף גבוה ירידת המרווחים לוותה בירידה בהישענות על מדדי סיכון גסים כגון שיעור המינוף של ההלוואה, ובמעבר לתמחור מדויק יותר המבוסס על מידע פרטני על הלווה. שינוי זה אפשר הפחתת סבסוד צולב בין לווים ברמת סיכון שונה.

בנוסף, לאחר תחילת השימוש במאגר נרשמה ירידה גדולה יותר בשיעורי הפיגור בהלוואות שניתנו על ידי נותני אשראי חוץ‑בנקאי שהשתמשו במאגר, בהשוואה לבנקים. ממצא זה תומך בשיפור יחסי ביכולת הערכת הסיכון וסינון הלווים של נותני האשראי החוץ-בנקאי.

ממצאי המחקר מעידים על כך שלמאגר נתוני האשראי תפקיד משמעותי בצמצום הכשלים הנובעים מאי-סימטריה במידע ובייעול תפקוד שוק האשראי החוץ-בנקאי, שבו פעלו נותני אשראי בנחיתות מידע בהשוואה לבנקים. הממצאים מדגישים את חשיבות המאגר ככלי רגולטורי לשיפור הקצאת האשראי במשק ולהגברת התחרות.

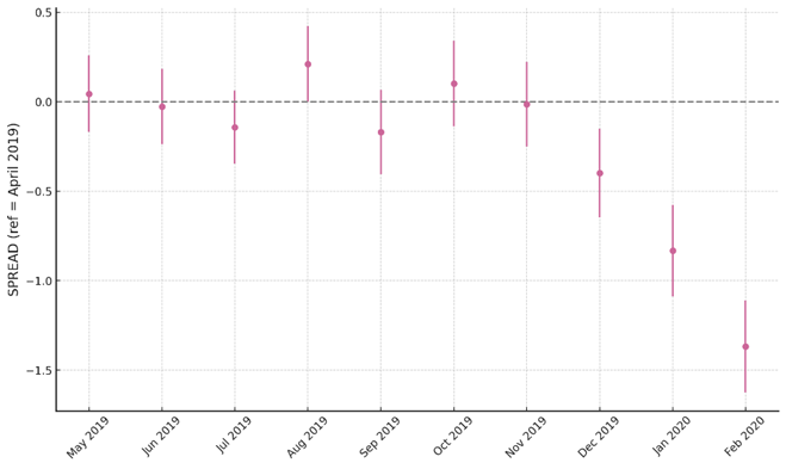

הפרש במרווחי הריבית לאורך זמן

חודש בסיס אפריל 2019

מקור: מאגר נתוני האשראי ועיבודי בנק ישראל.

האיור מציג את תוצאות אמידת ההפרש בין מרווח הריבית הממוצע שנגבה על ידי נותני האשראי החוץ-בנקאי שעשו שימוש במאגר נתוני האשראי לצורך מתן ההלוואות, לבין מרווח הריבית שנגבה על ידי אלה שלא השתמשו בו, לאורך זמן. האמידה כללה בקרה על מאפייני פרט והלוואה, וכן אפקטים קבועים למלווה (FE). הקווים מייצגים רווח סמך של 95%. ניתן לראות כי טרם השימוש במידע מהמאגר, סביב ספטמבר 2019, לא נצפה פער מובהק במרווחים בין שתי הקבוצות. לאחר מספר חודשי שימוש במאגר, ניכרת ירידה מובהקת במרווחי הריבית של נותני האשראי שעשו שימוש במידע, ביחס לאלה שלא, כאשר הפער מגיע למעל נקודת אחוז בנתון הקצה. תצפיות מתקופת הקורונה אינן נכללות, לאור הירידה החדה בהיקף הפעילות בשוק הלוואות הרכב בתקופה זו.

[1] ההפרש בין הריבית שהלווה משלם על ההלוואה, לבין ריבית עוגן, המחושבת על בסיס עקום התשואות של אג"ח ממשלתיות, בהתאם להצמדה ולמח"מ הרלוונטי.