- הפיקוח על הבנקים מנגיש ללקוחות מידע אודות שיעורי ריביות בפיקדונות וביתרות זכות בחשבון עו"ש תחת "קו המשווה". שימוש בנתונים אלה מחזק את כוח המיקוח של הלקוח.

- בהתאם לנתונים המפורסמים ב"קו המשווה" אודות ריביות בפיקדונות לטווחי זמן שונים, קיים מנעד רחב בין בנקים בשיעורי הריביות המשולמות בפועל ללקוחות.

- הוראות נב"ת שפרסם הפיקוח על הבנקים מחייבות תאגידים בנקאיים להנגיש ללקוחות בפרסום מרוכז אחד מידע ונתונים על פיקדונות, קרנות כספיות ומק"מ.

רקע

בשנים האחרונות בנק ישראל מקדם רפורמות צרכניות רבות במטרה להגביר את השקיפות במידע ולחזק את כוחו של הלקוח באמצעות מתן כלים להשוואה בין מגוון הצעות ערך. במסגרת זו נעשו מגוון צעדים המקדמים שקיפות, מנגישים מידע אישי והשוואתי ללקוחות ונועדו להניע לפרואקטיביות.

- בשנת 2016 הושק הכלי "תעודת הזהות הבנקאית", הכולל מידע מרוכז ללקוח אודות כלל הנכסים והתחייבויות שלו.

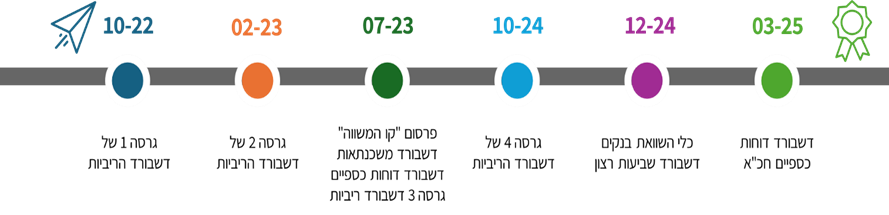

- במהלך שנת 2022, בעקבות שינויים בסביבת הריבית והאינפלציה, ובעיקר בשל עלייה ניכרת בריבית בנק ישראל, החליט הפיקוח על הבנקים לפרסם לציבור הרחב בתוך אתר בנק ישראל את שיעורי הריבית על הפיקדונות שהפקידו משקי הבית במערכת הבנקאות[1]. מאז שכלל והרחיב הפיקוח על הבנקים את מוצרי ההשוואה והנתונים המפורסמים מתוך רצון לשפר את יכולת הציבור להשוות בין המוצרים השונים, לתת מענה לצרכים העולים מן השטח, ולגשר על פערי ידע.

- בשנת 2025 הוגדרה חובת פרסום מידע מרוכז באתרי התאגידים הבנקאיים לרווחת הציבור אודות פיקדונות קרנות כספיות ומק"מ. ההוראה קובעת כללים אחידים ומבנה אחיד ובהיר למוצרים השונים. פרסום זה נשען על הוראת נב"ת שפרסם הפיקוח על הבנקים בשנה קודמת בקשר עם שיעורי ריביות על פיקדונות ויתרות זכות[2].

פרסום שיעורי ריבית של הבנקים באתר בנק ישראל

בנק ישראל מנגיש את הנתונים דרך ארגז כלים חדש הנמצא באתר הבנק תחת השם "קו המשווה"[3]. בין הנושאים המוצגים ב"קו המשווה" אפשר למצוא ריביות על מוצרים כספיים כגון פיקדונות והלוואות, על מק"מ, על משיכת יתר בחשבון עו"ש, יתרה חיובית בעו"ש, אשראי לדיור ועוד. כמו־כן, אפשר למצוא בכלי "דשבורד" השוואה בין הבנקים, וגם מדריכים בנושאים שונים, המסייעים ללקוחות להתנהל מול מערכת הבנקאות, כגון: אשראי מתגלגל, אפשרויות חסכון והשקעה, מאגר נתוני אשראי ועוד.

איור 1 - מועדי הפרסום של כלי ההשוואה באתר הבנק

פרסום מידע השוואתי באתר האינטרנט מחזק את כוחו של הלקוח באמצעות צמצום פערי המידע בינו לבין הבנק, ובתוך כך משמש כאמצעי לשכלול התחרות. הוא מאפשר איתור המידע בקלות ובנוחות, ועשוי להקל על ביצוע סקרי שוק. מטרת פרסום המידע היא לסייע לציבור הרחב לנהל משא־ומתן מול הבנק ולהקטין חסמי מעבר.

פרסום נתונים השוואתיים באמצעות בנק ישראל הוא ייחודי בהשוואה בין־לאומית. במדינות מערביות אחרות הנגשה של נתונים באמצעות הבנקים המרכזיים איננה נפוצה. השוואת מוצרים פיננסיים נעשית בעיקר באמצעות חברות פרטיות המתמחות בתחום המתחזקות לשם כך אתרים ייעודיים. חברות אלה משיגות מידע דרך התקשרויות עם בנקים ומוסדות פיננסיים, וכן ממידע שמפרסמים גופים ממשלתיים וממקורות אחרים. אתרים אלו מציעים כלים להשוואת מוצרים כמו חשבונות בנק, כרטיסי אשראי והלוואות, ומספקים מידע מפורט על תנאים, ריביות ועמלות. נוסף על כך הם מציעים קישורים ישירים לפלטפורמות שונות להשקעה או למתן האשראי, ובכך מקלים על הצרכנים בבחירת המוצרים המתאימים להם ובביצוע פעולות. המידע והנתונים ההשוואתיים אשר בנק ישראל מפרסם הוא רחב ומקיף מגוון נושאים. ביום 13 במרץ 2025 הודיע המגזין הבין־לאומי "Central Banking" כי בחר בבנק ישראל כזוכה בקטגוריית communication לשנת 2025, וזאת בעקבות תהליכי הנגשת המידע הבנקאי לציבור שהוא קידם בשנים האחרונות[4].

ריביות על פיקדונות נפוצים

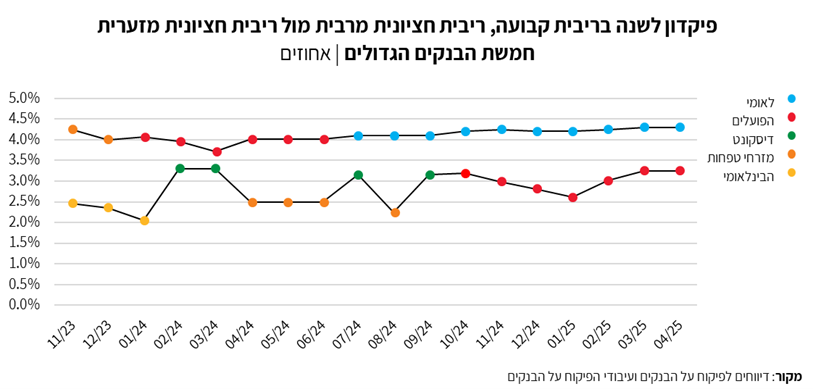

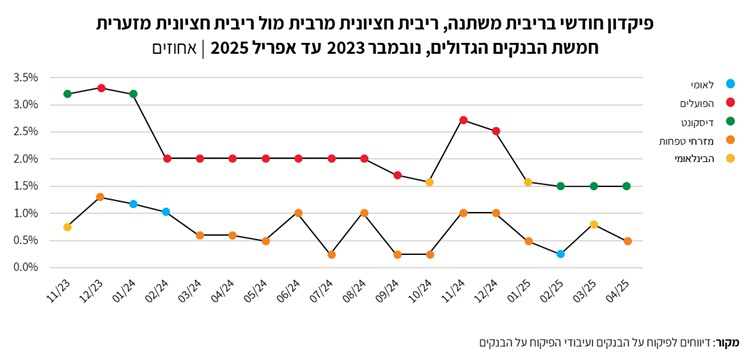

בשנת 2024 הפקידו משקי הבית בישראל בכל חודש כ-545 אלף פיקדונות בבנקים במגזר השקלי הלא־צמוד בסכום חודשי ממוצע של כ-41 מיליארד ש"ח. הפיקוח על הבנקים בוחן ומנתח באופן שוטף את נתוני הריביות בפיקדונות המפורסמים על ידי הבנקים. להלן תרשימים המציגים את שיעור הריבית החציונית המרבית והמזערית שנתנו כל אחד מחמשת הבנקים הגדולים בסוגי פיקדונות שבהם יש מספר הפקדות גבוה בכל חודש (איורים 2 ו-3), צבע הנקודה מתאר את הבנק שהציע את הריבית המרבית או המזערית בחודש הנתון. קיימת שונות גדולה בין הבנקים בריביות המשולמות ללקוחות. אפשר לראות כי בפיקדונות לשנה בריבית גבוהה וגם בפיקדונות חודשיים בריבית משתנה קיימת תחלופה גבוהה בין הבנקים, כלומר, בחודשים שונים בנקים שונים מציעים ריביות גבוהות או נמוכות. בממוצע, הפערים בין הריבית המרבית לריבית המזערית בפיקדונות חודשיים בריבית משתנה היו גבוהים יותר בתקופה המוצגת.

איור 2 – תחלופה גבוהה בין הבנקים בריביות שניתנו על פיקדונות לשנה בריבית קבועה

איור 3 – שונות גדולה בריביות על פיקדונות חודשיים בריבית משתנה

ניתוח שימוש במוצרי ההשוואה באתר

באמצעות כלי ניתוח "גוגל אנליטיקס" (Google Analytics) הפיקוח על הבנקים עוקב אחר סטטיסטיקות השימוש במוצרי ההשוואה השונים על מנת להעריך עד כמה הציבור נחשף למידע ולזהות הזדמנויות לשיפור של חשיפה זו. נתוני הכניסה ל"דשבורד הריביות" ב"קו המשווה" בבנק ישראל מצביעים על כך שרק חלק קטן מן המפקידים משתמשים בכלי ההשוואה באתר הבנק כדי לבדוק ריביות ולנסות לשפר את התנאים המוצעים להם (איור 4). עם זאת, בעיתונות הכלכלית עושים שימוש בנתונים וניתוח שלהם מופיע באתרים הכלכליים, כך שישנם צרכנים נוספים למידע שאינם באים לידי ביטוי בנתוני הכניסות. בחודש מרץ 2025 השיק בנק ישראל מסע פרסום במטרה לעודד את הלקוחות להעביר את הכספים שלהם מהעו"ש למסלולי השקעה שישיאו להם רווחים גבוהים יותר. אפשר לראות (איור 4) שמספר הכניסות ל"דשבורד" בחודש זה עלה בשיעור ניכר. יעילות מסע הפרסום מביאה את בנק ישראל למסקנה כי נדרשים מהלכים שונים ועקביים כדי לשפר את החשיפה של מוצרי ההשוואה באתר. לצד זאת, קיים בנק ישראל שולחן עגול עם מומחים לנושא בכדי לשמוע רעיונות לשיפור הכלים, בוצע סקר מקיף ממנו למדנו על חוויית העבודה של לקוחות שונים עם כלי ההשוואה ובנק ישראל ממשיך לפעול להעשרתם של מוצרי ההשוואה ולהפיכתם לברורים ולנגישים יותר ללקוחות. בשנה האחרונה עלתה לאוויר גרסה חדשה ל"דשבורד הריביות", שבה הורחב ודויק המידע על פיקדונות בתקופות השונות, נוסף מידע על הריביות על עו"ש ביתרת זכות, ושופר תהליך עדכון הנתונים המתפרסמים. כמו־כן הושק "דשבורד" חדש המציג את תוצאות סקרי שביעות רצון הלקוחות מהשרות שניתן להם, לרבות מהמוקד הטלפוני, מהשירות בסניף, מאתר המרשתת והיישומון של הבנק, תפיסת ההוגנות ועוד; עוד הושק כלי מתקדם המאפשר לעשות השוואה בין הבנקים השונים בצורה קלה ובשפה מונגשת, בין־היתר בנושאים הבאים: שביעות רצון הלקוחות, פריסת הסניפים והמכשירים האוטומטיים של כל בנק, מסלולי העמלות, עמלות בתחום ניירות הערך ושיעורי ריביות.

איור 4 – בחודש מרץ 2025 חל גידול ניכר במספר הכניסות ל"דשבורד"

הנגשה של מוצרי שוק הכסף בערוצים הדיגיטליים של הבנקים

בעולם ההשקעות מקובל להתייחס לאפיקי השקעה סולידיים אשר הם נזילים, קצרי טווח ובעלי סיכון נמוך, כקבוצת ייחוס אחת לאור מאפייניהם המשותפים. המוצרים הכלולים בקבוצה זו הם פיקדון שקלי, קרן כספית יומית[5] ומק"מ[6], להלן: "מוצרי שוק הכסף". נהוג לחלק בין פיקדונות, שהם מוצרים פיננסיים המוצעים לציבור הלקוחות באמצעות הבנקים, לבין קרן כספית ומק"מ, הנמנים עם מוצרי שוק ההון הנסחרים בבורסה לני"ע, ואפשר לרכוש אותם באמצעות הבנקים המשמשים חברי הבורסה.

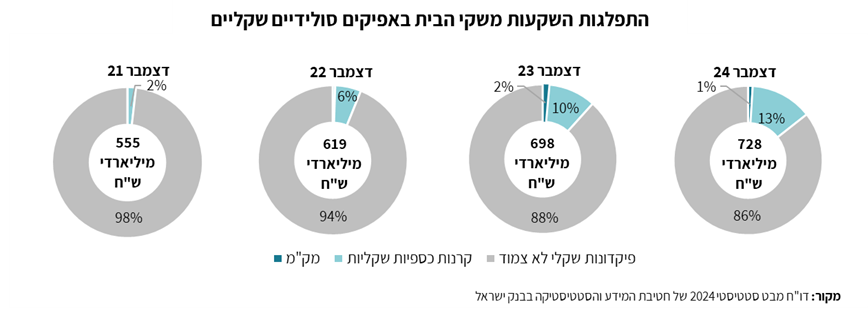

באיור המובא מטה, הלקוח מדו"ח מבט סטטיסטי 2024 של חטיבת המידע והסטטיסטיקה בבנק ישראל[7], אפשר לראות את נתחי השוק של שלושת אפיקי ההשקעה האמורים לאורך זמן. אחת המגמות הבולטות בשנים האחרונות היא הצמיחה שחלה בהיקף ההשקעות בקרנות כספיות. נכון לסוף שנת 2024, 14% מסך ההשקעות הסולידיות של משקי הבית מושקעות בקרנות כספיות ומק"מ ורוב הכסף מושקע בפיקדונות בנקאיים, בהשוואה לסוף שנת 2021, אז הושקעו בקרן כספית ובמק"מ 2% בלבד.

איור 5 – גידול לאורך השנים בהיקף השקעות משקי בית בקרנות כספיות

המידע אודות מגוון סוגי הפיקדונות ושיעורי הריביות אותם תאגיד בנקאי מציע ללקוחותיו מונגש ללקוחות בתבנית שכלליה נקבעו בהוראת נב"ת 447: "פרסום שיעורי ריבית על פיקדונות ועל יתרות זכות בחשבון", שנכנסה לתוקף באפריל 2025. ההוראה קובעת כללים ומבנה אחיד להצגת מידע בנושא שיעורי ריבית על פיקדונות ועל יתרות זכות בחשבון, ובכלל זה היא כוללת גם הוראות לפרסום מרוכז של שיעורי ריבית לסוגי פיקדונות מקובלים, וגם מחייבת את התאגידים הבנקאיים להציע ללקוחות מנגנון חיפוש שיאפשר למצוא מידע על סוגי הפיקדונות שמוצעים ועל שיעורי הריבית שתואמים להם[8].

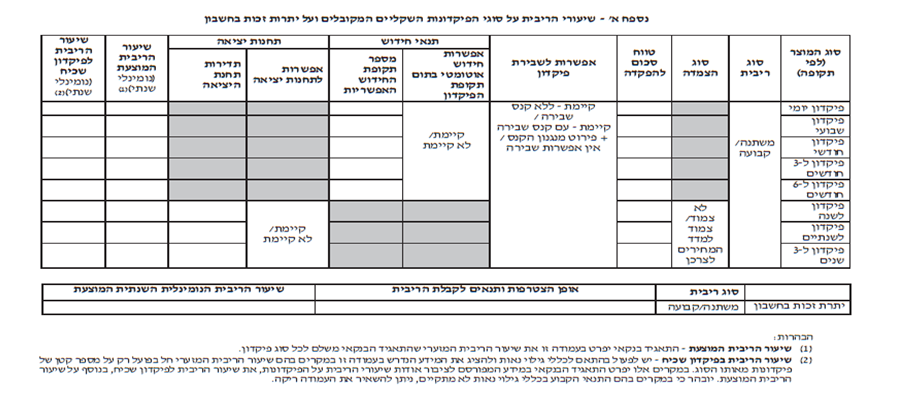

טבלה 1 – שיעורי ריבית על פיקדונות שקליים מקובלים ועל יתרת זכות

בעת האחרונה חלו התפתחויות במוצר הקרן הכספית. בחודש יולי 2024 אישרה מליאת הכנסת את תיקון מס' 31 לחוק השקעות משותפות בנאמנות, התשנ"ד-1994, וכן תיקון עקיף לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, התשנ"ה-1995. תיקונים אלו מאפשרים השקת קרן כספית חדשה בישראל (קרן כספית מסוג "קרן מועדים קבועים") ובכך תורמים להרחבת אפיקי ההשקעה העומדים לרשות הציבור. בהתאם לתיקוני החקיקה, קרנות כספיות מועדים קבועים הן קרנות כספיות שבהן כספי הלקוח מושקעים ומנוהלים באמצעות מנהל הקרן לתקופה המוגדרת והמוצגת בשם הקרן. אחזקת היחידות בקרן זו מתחדשת בכל סיום תקופה (וזאת בשונה מקרן כספית יומית, למעט אם נתן הלקוח הוראת פדיון). בגין קרן זו אפשר להציג תשואה צפויה נטו, בניכוי דמי הניהול שגובים מנהלי הקרנות.

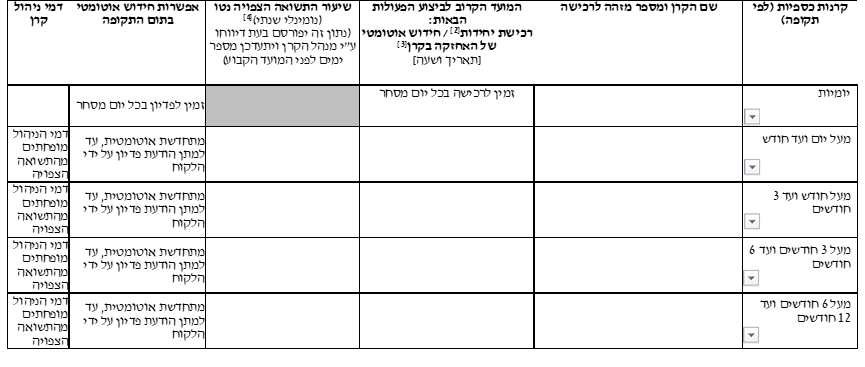

כהשלמה להוראת נב"ת 447 ובהלימה לתבנית המידע שנקבעה ביחס לפיקדונות וכחלק ממאמצי בנק ישראל לעודד את התחרות במערכת הבנקאות, להגביר את השקיפות תוך כדי פישוט פרסום מידע באופן שיסייע ללקוחות לבצע השוואה בין מגוון הצעות ערך וישפר את היעילות והשימושיות של הצגת מידע רחב לרווחת הלקוחות, פורסמה ביום 9 באפריל 2025 הוראת נב"ת חדשה 447A: "פרסום מידע מרוכז על קרנות כספיות ומק"מ"[9]. הוראה זו מנגישה במרוכז את המידע אשר התאגידים הבנקאיים מציגים לציבור ביחס לקרנות כספיות (קרן כספית יומית וקרן מועדים קבועים) ומק"מ, לצד הצגת המידע הקיים אודות הפיקדונות, כאמור לעיל בהוראת נב"ת 447: "פרסום שיעורי ריבית על פיקדונות ועל יתרות זכות בחשבון". במסגרת ההוראה החדשה נקבעו כללים לפרסום מרוכז של מוצרי שוק הכסף, בהתאם לתבנית אחידה, לצד חובת הנגשת מידע אודות המאפיינים השונים של המוצרים השונים. במסגרת הפרסום המרוכז הוגדרו טבלאות מידע פרטניות ביחס לקרנות כספיות וביחס למק"מ (פירוט בהמשך). זאת ועוד, לצורך תמיכה בתהליכי קבלת החלטות וחיזוק יכולת ההשוואה של הלקוחות בין מגוון הצעות הערך של מוצרי שוק הכסף, התאגידים הבנקאיים נדרשים להציע ללקוחות כלי סינון ראשוני לפי תקופת השקעה רצויה ומטבע. ההוראה צפויה להיכנס לתוקף ביום 9 באוקטובר 2025.

טבלה 2 - קרנות כספיות1

טבלה 3 – מק"מ[1]

להערכת הפיקוח, הנגשת המידע המרוכז אודות שלושת אפיקי ההשקעה הסולידיים, כאמור לעיל, תתרום לחיזוק כוחו של הלקוח ויכולתו לקבל החלטה מושכלת לשיפור הערך הכספי של החלטות ההשקעה שלו. הפיקוח יעקוב אחר יישום ההוראות האמורות ויוודא שהן אומנם מסייעות ללקוחות בהנגשת המידע ובתהליך קבלת ההחלטות.

[1] במסגרת הפרסום מפורסמים גם שיעורי ריבית על אשראי, אולם כאן אנו מתמקדים בפיקדונות.

[2] תיבה ו'-4: שקיפות והנגשת מידע לציבור על ריביות, סקירת מערכת הבנקאות 2023.

[3] אתר "קו המשווה" של בנק ישראל.

[4] הודעות לעיתונות, בנק ישראל זכה בפרס המגזין הבין־לאומי Central Banking לשנת 2025.

[5] קרן כספית כהגדרתה בחוק השקעות משותפות בנאמנות, התשנ"ד-1994, כספי הקרן מושקעים באפיקי השקעה סולידיים קצרים. אפשר לרכוש יחידות שלהן או לפדות יחידות בכל יום מסחר.

[6] מק"מ הוא מלווה קצר מועד, הוא נייר ערך שמנפיק בנק ישראל ומועד פירעונו הוא עד שנה. הנייר מונפק בניכיון, כך שבסוף התקופה משולם הערך הנקוב של הנייר.

[7] דו"ח מבט סטטיסטי 2024 של חטיבת המידע והסטטיסטיקה בבנק ישראל – בחירה של אפיקי השקעה סולידיים לטווח הקצר בקרב משקי בית בישראל.

[8] להרחבה ראה הערת שוליים מס' 2.