- איגוח הוא תהליך שבו נכסים לא-נזילים – משכנתאות, הלוואות צרכניות, חובות מסחריים, הלוואות לרכב ועוד שנמצאים בבעלות יזם (בנקים, גופים חוץ בנקאים וחברות) – מאוגמים (pooled) יחד ומומרים לניירות ערך סחירים דרך "תאגיד ייעודי"; זאת בתמורה למזומן, העברת סיכוני האשראי אל המשקיעים – גופים מוסדיים והציבור הרחב - ושחרור ההון לפעולות אחרות של היזם.

- האיגוח הוא כלי פיננסי מרכזי להגדלת נזילות ולהפחתת סיכוני אשראי. בארה"ב שוק האיגוח מפותח ונרחב, בפרט בתחומי המשכנתאות וההלוואות הצרכניות. באירופה השוק מתרחב בהדרגה, ומתמקד באיגוח משכנתאות והלוואות לרכב.

- בישראל אין כיום מסגרת משפטית מקיפה לאיגוח, מה שיוצר אי-ודאות רגולטורית, מגביל את התפתחותו של שוק זה, ומונע גיוס אשראי חוץ-בנקאי בהיקפים משמעותיים. שוק איגוח מפותח ומוסדר עשוי לשפר את הקצאת המקורות במשק ולהגביר את התחרות בשוק האשראי.

- בשנת 2024 הונחה על שולחן הממשלה הצעת חוק האיגוח, השואבת השראה מהאסדרה האירופית (SECR , 2017). במטרה לאסדר את השוק וליצור לו מסגרת משפטית ברורה, תוך שמירה על היציבות הפיננסית.

- הצעת החוק מבוססת על הנוסח שהציע צוות בין-משרדי (2015) בהשתתפות נציגי בנק ישראל, משרד המשפטים, הרשות לניירות ערך, רשות המסים ומשרד האוצר. צוות זה המליץ על פתרון חקיקתי כולל באשר לעסקות איגוח ולשוק האיגוח בכללותו[1]. פיתוח שוק זה נועד לקדם את התחרות במערכת הפיננסית, וכן להנגיש ולהוזיל את מקורות המימון במשק, בפרט לעסקים הקטנים והבינוניים ולמשקי הבית[2].

במהלך שנת 2024 הונחה על שולחן הממשלה הצעת חוק האיגוח, שמטרתו "להקנות ודאות משפטית וכלכלית שנדרשת להבטחת פעילותו התקינה של שוק האיגוח בישראל, ובדרך זו לשפר את הקצאת המקורות במשק ולהגביר את היעילות והתחרותיות של שוקי האשראי. כל זאת, תוך שמירה על יציבותה של המערכת הפיננסית בישראל"[3]. מפני הפוטנציאל הגלום בשוק האיגוח והשפעתו הצפויה הן על שוק האשראי והן על שוק ההון, אנו מציגים בתיבה זו את המושגים הבסיסיים בתחום האיגוח ומצביעים על התמודדותה של הרגולציה המוצעת בישראל עם הסיכונים בהתפתחותו על רקע הניסיון הבין-לאומי.

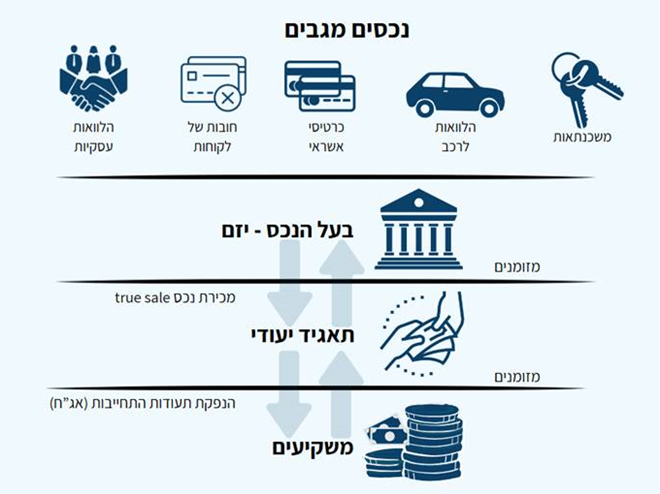

עסקות איגוח הן תהליך פיננסי ,שבו נכסים לא נזילים כגון הלוואות, משכנתאות, חובות מסחריים ואף תשלומי ארנונה – "נכסים מגבים" - מאוגמים (pooled) בידי יזם (בנקים, גופים חוץ-בנקאי וחברות) יחד ומומרים לתעודות התחייבות סחירות (אג"ח); זאת דרך "תאגיד ייעודי" לביצוע האיגוח (איור 1). השימוש בתאגיד הייעודי נועד לאפשר השקעה שהסיכון הכרוך בה הוא לנכסים המגבים בלבד – ללא הסיכון הכרוך בהשקעה ביזם עצמו, כמו, למשל, במקרה של הנפקת אג"ח קונצרניות. לשם כך נדרש שעסקת האיגוח תתבצע במסגרת עסקת מכר מלאה (true sale) של הנכסים המגבים, שתהיה מנותקת מהיזם מבחינה משפטית וכלכלית. תהליך זה מאפשר ליזמים להמיר נכסים לא נזילים שבמאזניהם למזומן, ובכך לפנות את ההון לפעילויות אחרות ולהפחית את סיכוני האשראי שלהם, תוך העברתם אל המשקיעים – גופים מוסדיים או/ו כלל הציבור– בהתאם לביקוש של אלה.

איור 1

תהליך האיגוח

|

קיומו ופיתוחו הנאות של שוק האיגוח עשוי לתרום ליצירת מקור מימון אטרקטיבי לכלכלה הריאלית. במסגרת עסקות איגוח פרטים וגופים מסחריים (לרבות עסקים קטנים ובינוניים) המבקשים לקבל הלוואה עשויים לקבל גישה לאשראי בתנאים נוחים יותר מאלה שהם היו מקבלים בהעדר שוק איגוח. זאת בזכות הפוטנציאל לפיזור רחב יותר של סיכוני האשראי מצד המלווים בשווקים הפיננסיים. האיגוח מאפשר גם איגום של חשיפות רבות במכשיר אחד, תוך יצירת סטנדרטיזציה ופיזור הסיכונים במסגרת המכשיר המונפק, ובכך להרחיב את הביקושים של מממנים פוטנציאליים[4]. הניסיון העולמי בתחום האיגוח, שנשען על שני מודלים מרכזיים – האמריקאי והאירופי – תומך בטיעונים אלה, ומעיד על יתרונותיו הרבים של שוק איגוח מוסדר ומפוקח, שנבנה באופן הדרגתי ומבוקר[5].

בארה"ב: האיגוח, בתפיסתו המודרנית, החל להתפתח בשנות ה-70 של המאה ה-20, כמענה לצורך ההולך וגדל במימון דיור. השוק התרחב הדרגתית לתחומים (נכסים מגבים) מגוונים, כגון הלוואות לרכב, הלוואות באמצעות כרטיסי אשראי, הלוואות סטודנטים, נכסים מסחריים ואף איגוח של תזרימים עתידיים שטרם באו לעולם (future flow securitization).

אף שהאיגוח תרם רבות להורדת עלויות המימון בכלל ולשיפור נגישות האשראי לדיור בפרט, הוא גם לווה בכשלים[6]. כך היה לאיגוח בארה"ב חלק משמעותי, אף כי עקיף, במשבר הפיננסי הגדול (GFC) של 2008. מכירה המונית של ניירות ערך מגובים במשכנתאות (MBS-mortgage backed securities) בעקבות קשיי פירעון של הלוואות "סאב פריים" גרמה לבעיות נזילות חמורות במערכת הבנקאית, ואף לקריסה של מוסדות פיננסיים מרכזיים בארה"ב ובעולם. תהליכי איגוח מורכבים וחוסר שקיפות במבנה העסקאות העצימו את הסיכון, שכן משקיעים רבים לא היו מודעים לחשיפה המלאה שלהם לנכסים בעייתיים. מניסיון זה עלה כי האיגוח כטכניקת מימון אמנם אינו מקור לסיכון, אך בחירת נכסים מגבים פגומים או מורכבים מדי וחוסר שקיפות הופכים אותו לגורם המזרז משבר.

עם זאת, מפרספקטיבה של כשני עשורים מאז המשבר הגדול ניתן להיווכח כי איגוח נותר כלי חשוב בפעילות השווקים הפיננסיים: היקפו בארה"ב (נכון ל-2023) מוערך בכ-50 אחוזים מהתוצר, והוא שני רק ל-US Treasuries (98 אחוזים תוצר). ואולם המשבר כן שינה את אופן ביצוען של עסקות האיגוח, תוך דגש בניהול הסיכונים ורגולציה מוגברת בארה"ב (בתמיכת הממשל)[7], ובמיוחד באירופה, שהחקיקה בה שימשה תשתית לחקיקה המוצעת בישראל כיום.

באירופה: תהליך האיגוח באירופה החל לצבור תאוצה רק בשנות ה-80 המאוחרות של המאה העשרים, ובניגוד לארה"ב התקדמותו באירופה הייתה איטית בשל הבדלים משפטיים ורגולטוריים בין המדינות.

למשבר הפיננסי הגלובלי של 2008 הייתה, כאמור, השפעה ניכרת על תהליכי האיגוח באירופה. השפעה זו באה לידי ביטוי בשנת 2017 בדמות אסדרה מקיפה (SECR), שנועדה ליצור שוק איגוח אמין ושקוף. הרגולציה כללה מנגנון חדש להבחנה בין מוצרים פשוטים, שקופים וסטנדרטיים (STS-Simple, Transparent and Standardized) שהם נכסים מגבים מסורתיים (משכנתאות, הלוואות לרכב והלוואות מסחריות) שזכו לטיפול מועדף בדרישות ההון מהמוסדות הפיננסיים ותומרצו כמכשיר השקעה בעל תו תקן גבוה עבור ציבור המשקיעים – לבין מוצרים מורכבים ולא הומוגניים (כגון CMBS – commercial mortgage backed securities). במסגרת זו הוגדרו כללים ברורים להתמודדות המומלצת עם הסיכון שבעסקות האיגוח – דרישת ריבוד (tranching)[8] בהנפקה של תעודות ההתחייבות, איסור פעולות של איגוח על איגוח, דרישה מהיזמים לשימור הסיכון (risk retention), שנועדה להתמודד עם סוגיית ה-moral hazard, הגבלת אוכלוסיית המשקיעים למשקיעים "כשירים" בלבד והעלאת דרישות השקיפות והדיווח.

שוק האיגוח באירופה מתפתח בהתמדה, אך היקפו שם עדיין קטן הרבה יותר מאשר בארה"ב: 6 אחוזים מהתוצר בלבד בסוף שנת 2023. זאת, ככל הנראה, בגלל ההתאמה ההדרגתית למסגרת הרגולטורית או בהשפעת גורמים מבניים ומקרו-כלכליים.

הרכיב העיקרי בשוק האיגוח האירופי הוא משכנתאות למגורים (54 אחוזים, לעומת 81 אחוזים בארה"ב), ואחריו: הלוואות רכב (16 אחוזים), הלוואות לעסקים קטנים ובינוניים (15 אחוזים) והלוואות צרכניות (12 אחוזים)[9]. מרבית האיגוחים באירופה מוחזקים בידי הבנקים (כ-84 אחוזים) – שלא כמו בארה"ב, שבה כ-70 אחוזים מתעודות האיגוח נמצאות בידי המשקיעים (המוסדיים). מעבר לשוני במסגרת הרגולטורית, שני גורמים עיקריים עומדים בבסיס ההבדלים בין אירופה לארה"ב. ראשית, מבנה החוב (משקל קטן של שוק האג"ח הקונצרניות במשק והעדפה לשימור חשיפות האשראי הצרכני במאזני הבנקים האירופיים, לצד שימוש נרחב ב-[10]covered bonds) מצמצם את התמריצים לאיגוח מצד המערכת הבנקאית; שנית, פעילותו הענפה של שוק האיגוח בארה"ב מבוססת על ונתמכת על ידי תוכניות ערבות ציבוריות, שממלאות תפקיד חשוב הרבה יותר מאשר באירופה: מוסדות הנתמכים על ידי הממשל (GSE) –Fannie Mae and Freddie Mac אחראיים לכ-81 אחוזים מעסקות האיגוח. לעומת זאת הערבויות של קרן ההשקעות האירופית (EIF) למוצרים מאוגחים מסתכמות בממוצע בכ-2–3 מיליארדי אירו לשנה (בשנים 2013–2023), שהם כ-1–2 אחוזים בלבד מנפח העסקאות הכולל.

ישראל: התפיסה הרווחת בעניין ההתהוות הרצויה של שוק האיגוח בישראל – שהתגבשה בשני העשורים האחרונים על רקע הדמיון לשוק האירופי (העדר ערבויות ממשלתיות) – הובילה למסקנה כי איגוח מפוקח, שקוף ופשוט, שבבסיסו תשתית רגולטורית המסייעת למשקיעים להבין את הסיכויים והסיכונים הכרוכים בעסקאות הרלוונטיות, עשוי לתרום רבות להקצאת המקורות במשק ולשוק ההון המקומי.

בישראל אין כיום הסדר משפטי מקיף המסדיר את התחום. מצב זה יוצר אי-וודאות משפטית, חשבונאית ומיסויית, שהייתה חסם מרכזי להתפתחות שוק איגוח תקין. המאמצים לאסדרה וקידום של שוק האיגוח החלו עוד בשנת 2005, במסגרת ועדת "חיימוביץ-אשר", שהצביעה על הצורך הדחוף בהסדרה חוקית, שתאפשר ודאות ותצמצם חסמים לפיתוח השוק. אך רק ב-2024, בהתבסס על הנוסח שהציע הצוות הבין -משרדי (2015), הונחה על שולחן הממשלה (ועדת השרים לענייני החקיקה) הצעת חוק בנושא. על פי הצעת החוק, עסקת איגוח בישראל תוגדר כעסקה שבה היזם מעביר נכסים מגבים לתאגיד ייעודי; זה מנפיק תעודות התחייבות, המגובות בנכסים האמורים, ובתמורה מעביר ליזם כספים שהתקבלו מהנפקתן. הנפקת התעודות יכולה להתבצע כהצעה לכלל הציבור או כהצעה לרוכשים ספציפיים, ועליה להתבצע בשני רבדים (tranches) שונים לפחות. הנוסח הקיים מפריד את עסקות האיגוח בישראל משאר עסקות המחאת הנכסים, כגון עסקות סינדיקציה (כ-154 מיליארדי ש"ח), מכירת הלוואות (15 מיליארדי ש"ח) או עסקאות סינתטיות[11] (שיעור יחסית זניח, נכון להיום) ומאפשר את קיומם של שני השווקים יחד. הצעת החוק שואבת השראה רבה מהדירקטיבה האירופית בנושא איגוח משנת 2017 (EU 2017/2402), לרבות הגדרה של זהות היזמים הפוטנציאליים, המשקיעים, דרישת ה"ריבוד", הפרדה בין עסקות בנכסים מגבים פשוטים לעסקאות מורכבות ולא הומוגניות, דרישות לשימור הסיכון מצד היזמים, שקיפות ועוד; זאת תוך התאמת הכלים החקיקתיים למציאות המקומית והתמודדות עם לקחי המשבר.

נכון להיום, הניסיון בתחום האיגוח בישראל מוגבל ביותר. בעבר היו יוזמות בודדות להנפיק אג"ח מוניציפליות[12] על ידי רשויות מקומיות שאפשרו לגייס אשראי מגופים מוסדיים כקרנות פנסיה וחברות ביטוח. הנפקות אלו זכו להיענות מצומצמת בלבד, בעיקר בשל מורכבות התהליך וחששות מארגון-מחדש של התקציב המקומי. עסקות האיגוח המעטות שנעשו בישראל מאז התרכזו בתחומים של חכירה (ליסינג) ונדל"ן מניב, ונעשו על סמך חווֹת דעת משפטיות נקודתיות וללא אסדרה כוללת. עם זאת, בשנים האחרונות חל שינוי מסוים: חברות מימון חוץ-בנקאי התחילו לבצע פעילות דומה לאיגוח, אך בהיקף זעיר ובאופן שעדיין לא עומד בכללים הרגולטוריים המיועדים להיכנס לתוקף. תהליכים אלו משקפים את התגברות הצורך בשוק הון מתקדם בישראל ומסמנים את פוטנציאל ההתפתחות של תחום האיגוח לאחר כניסת החקיקה המיועדת. בפרט, איגוח יכול לגשר בין הכספים שבידי הגופים המוסדיים (המשקיעים), שהיקפם מתרחב במהירות, לבין המגזרים והתחומים הזקוקים לאשראי; זאת תוך שילוב של יכולות הבנקים ונותני האשראי החוץ-בנקאיים בתפעול ובהתנהלות מול הלווים.

מקורות:

שוורץ, דויד (2018). איגרות חוב מוניציפליות בישראל - ארגון מחדש של ניהול התקציב המקומי, אוניברסיטת בר אילן.

- Gorton, G., and A. Metrick. "Securitization." Handbook of the Economics of Finance. Vol. 2. Elsevier, 2013. 1-70.

- Schwarcz, S. L. "Securitization and post-crisis financial regulation." Cornell L. Rev. Online 101 (2015): 115.

- REGULATION (EU) 2017/2402 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 12 December 2017.

- Schwartz, D. "Municipal bonds in Israel: Restructuring local budget management." Department of Political Science, Bar-Ilan University, 2018.

- ESMA TRV Risk Analysis "The EU securitization market – an Overview", 2023.

- Walther, U. "European securitization market – ready for a comeback?", SUERF Policy Note, No. 360, Oct. 2024.

[1] בהצעת החוק הנוכחית מוטמעים עקרונות מתוך דירקטיבה 2017/2402 של האיחוד האירופי בנושא איגוח (REGULATION (EU) 2017/2402 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 12 December 2017), וזאת כתוצאה מתהליך למידה מקיף ויישום הלקחים מהמשבר הפיננסי הגדול (GFC, 2008).

[2] להרחבה בעניין השלכותיו הפוטנציאליות של שוק האיגוח על המערכת הפיננסית ראו תיבה ד-2 בפרק ד' של דוח בנק ישראל (2014).

[3] https://www.gov.il/he/pages/dec2097-2024

[4] ראו דוח של הרשות לניירות ערך 2020.

[5] להרחבה ראו "ניתוח השלכותיו הפוטנציאליות של שוק האיגוח על המערכת הפיננסית של שוק האיגוח" - תיבה ד'-2 בפרק ד' של דוח בנק ישראל, 2014.

[6] Gorton, G, and A. Metrick, "Securitization." Handbook of the Economics of Finance. Vol. 2. Elsevier, 2013. 1-70.

[7] Schwarcz L. "Securitization and post-crisis financial regulation." Cornell L. Rev. Online 101 (2015): 115.

[8] בהנפקות איגוח ניתן לחלק את ניירות הערך לרבדים(tranches) , המשקפים תמהילים שונים של תשואה וסיכון כפועל יוצא של סדר התשלומים שצריכים להתקבל מהנכסים המגבים.

[9] להרחבה בנושא ריכוזיות ההנפקות וההטרוגניות בין מדינות האיחוד בבסיס הנכסים המגבים ראו דוח של ESMA, דצמבר 2023 ודוח של SUERF 2024.

[10] Covered bonds (אג"ח מגובות ביטחונות) – הן ניירות שבהם המנפיקים (מדינות וחברות) נותנים למשקיעים שעבודים ברמות ביטחון שונות, החל בפיקדונות ועד הלוואות ומשכנתאות ברמות סיכון שונות. היקף ה-covered bonds באירופה עמד בסוף 2024 על כ-3 טריליון אירו.

[11] "איגוח סינתטי" הוא תהליך שבו סיכון האשראי מועבר אל המשקיעים באמצעות מכשירים פיננסיים כנגזרים או ערבויות, בעוד שהנכסים עצמם נותרים בבעלות המנפיק (היזם).

[12] שוורץ (2018). איגרות חוב מוניציפליות בישראל - ארגון מחדש של ניהול התקציב המקומי, אוניברסיטת בר אילן.