הממצאים המתפרסמים כאן מצרפיים ומתייחסים לכלל התאגידים הבנקאיים. הם מיוצגים באמצעות מאזני נטו משוקללים , המסכמים את השינוי שחל ברביע השני של 2026 לעומת הרביע הקודם והשינוי הצפוי ברביע השלישי של 2026 לעומת הרביע השני.

• ברביע השני של 2026 הסתמנה ירידה בביקוש לאשראי לענפי הבינוי והנדל"ן, גידול בביקוש לאשראי צרכני והתייצבות בביקוש לאשראי לדיור.

• צפי להמשך ירידה ברביע הבא בביקוש לאשראי לענפי הבינוי והנדל"ן.

• ברביע השני של 2026 נמשכה ההקלה במרווחי האשראי הלא מסוכן ברב המגזרים, ובמרווחי האשראי ברמת סיכון גבוהה בענפי הבינוי והנדל"ן והעסקים הקטנים והזעירים דווח על הקשחה בתנאים.

• לפי המשיבים, התחרות בשוק האשראי היא הגורם העיקרי להגמשה או הקלה במרווחים.

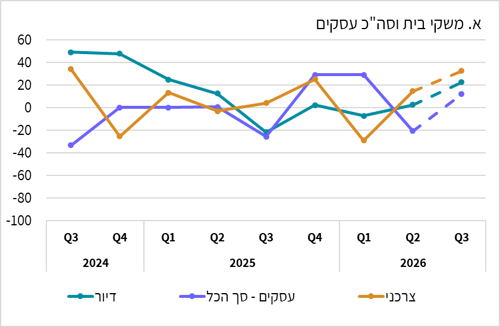

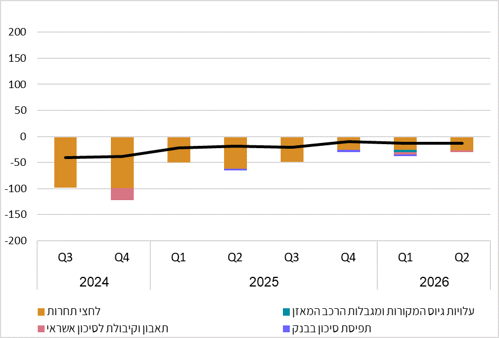

א. ביקוש לאשראי

ברביע השני של 2026 הסתמנה ירידה בביקוש לאשראי לענפי הבינוי והנדל"ן והבנקים צופים המשך ירידה ברביע הבא. במגזר משקי הבית הביקוש לאשראי צרכני ברביע השני של השנה גדל והביקוש לאשראי לדיור התייצב. הבנקים צופים גידול בביקוש לאשראי צרכני ואשראי לדיור ברביע הבא (תרשים 1).

תרשים 1. מאזני נטו* של השינוי בביקוש לאשראי (נתוני הצפי בקו מקווקו)

* ערך חיובי מתאר גידול בביקוש לאשראי ולהיפך

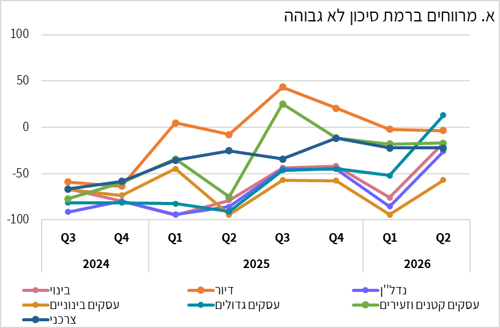

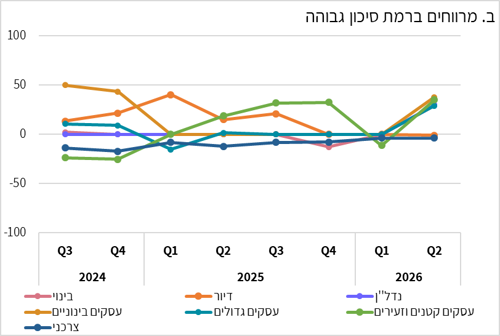

ב. היצע האשראי

ההקלה במרווחי האשראי הלא מסוכן נמשכה ברביע השני 2026 ברב מגזרי האשראי, ובמרווחי האשראי ברמת סיכון גבוהה לענפי הבינוי והנדל"ן והעסקים קטנים וזעירים דווח על הקשחה (תרשים 3).

תרשים 3: מאזני נטו* לשינוי בתנאי האשראי עבור בקשות חדשות להעמדות אשראי

* ערך שלילי מתאר תרומה להגמשה או הקלה במרווחים ולהיפך

לפי הבנקים, הגורמים העיקריים להגמשה במרווחי האשראי הצרכני ברביע השני של 2026 המשיכו להיות גורמי התחרות (תרשים 4).

תרשים 4. מאזני נטו* של השינויים בהשפעתם של גורמים שונים על השינוי במרווחי האשראי הצרכני

* ערך שלילי מתאר תרומה להגמשה או הקלה במרווחים ולהיפך