- הפיקוח על הבנקים ערך השנה מבחן קיצון מקרו-כלכלי על יסוד תרחיש אחיד למערכת הבנקאית. עריכת מבחן קיצון אחיד על ידי רשויות הפיקוח מהווה סטנדרט בינלאומי מקובל והיא תורמת להבנת הסיכונים הנשקפים למערכת הבנקאית בכללותה ולכל בנק בנפרד.

- ביסוד המבחן שני תרחישים, תרחיש בסיס ותרחיש קיצון. תרחיש הקיצון מציג מיתון מקומי חמור עם השלכות קשות על ענף הדיור והנדל"ן, כתוצאה מהידרדרות במצב הגיאו-פוליטי. תרחיש זה מאופיין ברמת חומרה גבוהה, בדומה לתרחישים שפרסמו מדינות מפותחות אחרות.

- במצב שבו תרחיש הקיצון מתממש, צפויה השפעה משמעותית על המערכת הבנקאית, אך לא נשקפת סכנה ליציבותה. המערכת הבנקאית תציג הפסד מצטבר של למעלה מ-3 מיליארדי ש"ח ותשואה להון שלילית במהלך שנתיים של התרחיש. יחס הון הליבה של המערכת הבנקאית ירד לרמה של 7.5% בתום התקופה וינוע בבנקים בטווח שבין 6.1% ל-8.3%.

א. כללי

הפיקוח על הבנקים עורך למערכת הבנקאית מבחן קיצון מקרו-כלכלי על יסוד תרחיש אחיד החל משנת 2012. מבחן הקיצון בוחן את השפעת התרחישים השונים על התוצאות העסקיות של הבנקים. התאגידים הבנקאיים נדרשים לאמוד את תוצאות התרחיש באמצעות המתודולוגיות השונות שהם מפתחים, ובמקביל לכך הפיקוח על הבנקים עורך להם את המבחן במתודולוגיה אחידה. עריכת מבחן קיצון אחיד על ידי רשות הפיקוח מהווה סטנדרט בין-לאומי מקובל. המבחן תורם להבנה של הסיכונים הנשקפים למערכת הבנקאית בכללותה ולכל בנק בנפרד.

החל במבחן שנערך השנה (שתחילתו ב-2013) הפיקוח על הבנקים משלב את מבחן הקיצון האחיד כהשלמה לתהליכי ההערכה הפיקוחיים (SREP), ושילובו כולל התייחסות כמותנית ואיכותנית. במקביל לכך התאגידים הבנקאיים[1] נדרשים לשלבו בתהליך הפנימי להערכת נאותות ההון בבנקים (ICAAP). הדבר נועד להפוך את תהליך המבחן לכלי מסייע להערכת עמידותה של המערכת הבנקאית, להבטחת קיומה של רמת הון מספקת, לבחינת תכנון ההון של הבנקים, לקביעת דרישות ההון ולנקיטת פעולות אחרות במידת הצורך – וזאת בהתאם לפרקטיקה המיטבית הנהוגה בעולם. נוסף על כך תהליך זה מאפשר לבחון את יכולתם של הבנקים לערוך מבחן קיצון אחיד על יסוד מודלים ומתודולוגיות סדורות, והוא תומך בהבנת מוקדי הסיכון בתאגידים הבנקאיים תוך חיזוק הדיאלוג הפיקוחי עמם. להלן נציג את מאפייני התרחיש ואת תוצאות המבחן שערך הפיקוח על הבנקים.

ב. התרחישים

ביסוד המבחן שני תרחישים, תרחיש בסיס ותרחיש קיצון. תרחיש הקיצון מאופיין ברמת חומרה גבוהה והפרמטרים שבו מותאמים למוקדי הסיכון העיקריים במשק הישראלי ובמערכת הבנקאית. אופק התרחיש 9 רבעונים ונקודת ההתחלה – 30 בספטמבר 2013.

- תרחיש הבסיס: ערכי המשתנים בתרחיש זה מבוססים על מודלים מקרו כלכליים של בנק ישראל, על התחזיות של גופים בין-לאומיים לגבי ההתפתחויות העולמיות, ועל הערכות נוספות לגבי התפתחות הכלכלה – כולן נכונות למועד שבו גובשו התרחישים (ספטמבר 2013). ראוי להדגיש כי תרחיש זה איננו משקף את תחזית המקרו הרשמית של בנק ישראל, המתבססת גם על מקורות נוספים.

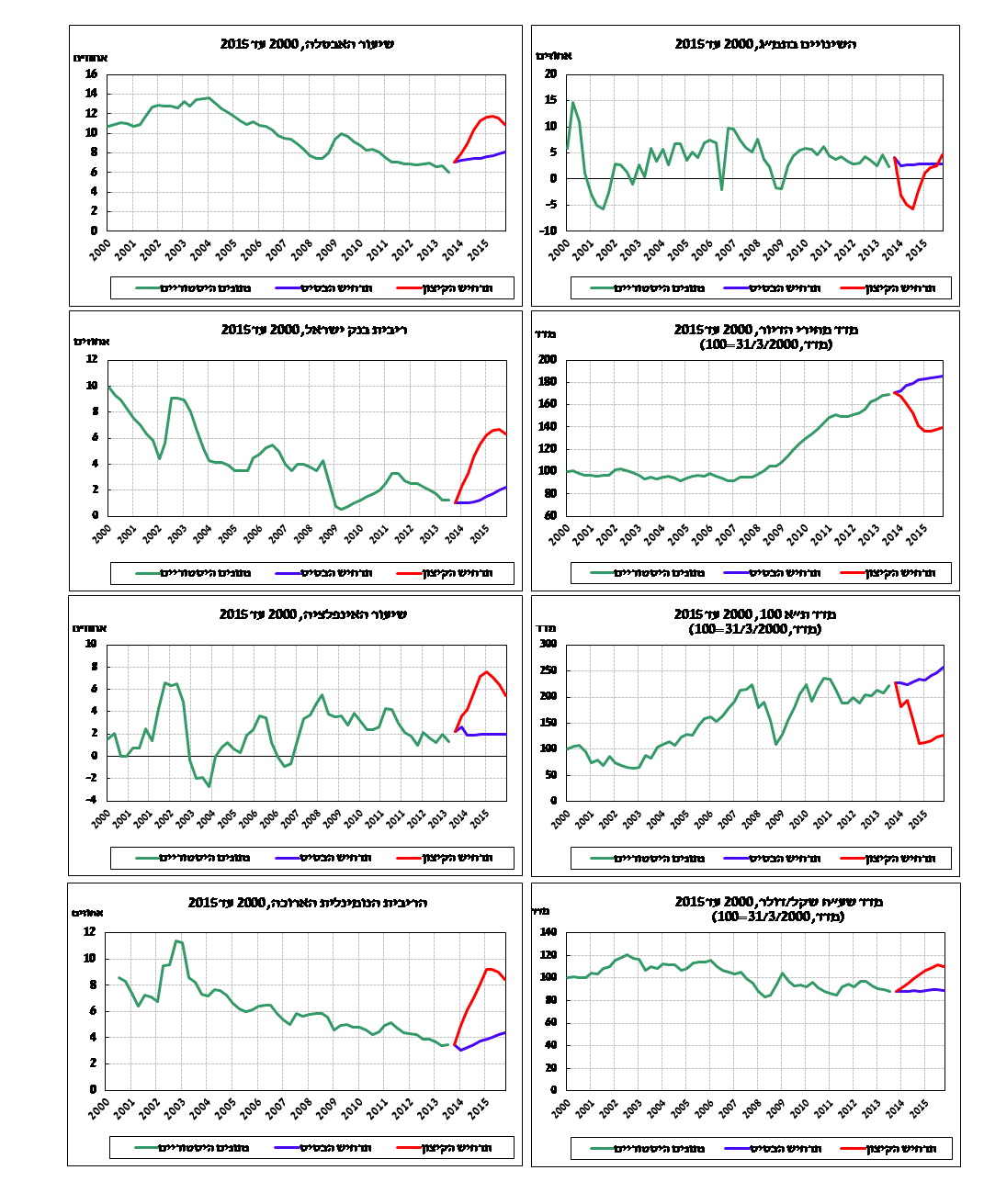

- תרחיש הקיצון המקומי: תרחיש מקרו-כלכלי של מיתון מקומי חמור ובעל השלכות קשות על ענף הדיור והנדל"ן, כתוצאה מהידרדרות במצב הגיאו-פוליטי. התרחיש מבוסס על המיתון של 2002, תוך החמרה מסוימת, והוא מאופיין בפגיעה ריאלית במקביל לעלייה בפרמיית הסיכון של ישראל. הפגיעה הריאלית מתבטאת בירידה חדה בתוצר ובצריכה הפרטית, וכתוצאה מכך – בפגיעה קשה בשוק העבודה ובשוק הדיור והנדל"ן. גם מחירי הנכסים בשוק ההון נפגעים משמעותית. איור 1 מראה כיצד מתפתחים המשתנים המקרו-כלכליים העיקריים בכל אחד מהתרחישים. השוואה בין-לאומית המתייחסת למשתנים העיקריים של התרחיש מעלה כי רמת החומרה של תרחיש הקיצון דומה לרמה הנהוגה במדינות המפותחות.

ג. הממצאים:

במצב שבו תרחיש הקיצון מתממש צפויה השפעה משמעותית על המערכת הבנקאית, אך לא נשקפת סכנה ליציבותה. הפגיעה המידית נובעת מהחשיפה לסיכוני האשראי ולסיכוני השוק. המיתון הכלכלי יקשה על הלווים העסקיים והפרטיים לעמוד בהתחייבויותיהם, והבנקים ירשמו הפסדים גבוהים בתיק האשראי, מחציתם בתיק האשראי לדיור ולבינוי ונדל"ן. הריכוזיות בשוק האשראי הישראלי אף צפויה להחריף הפסדים אלה. עליות חדות בתשואות על האג"ח, וירידות בשוק המניות, צפויות לגרום להפסדים משמעותיים בתיק ניירות הערך של הבנקים, ואלה מצדם יפגעו ברווחיות וישחקו את ההון.

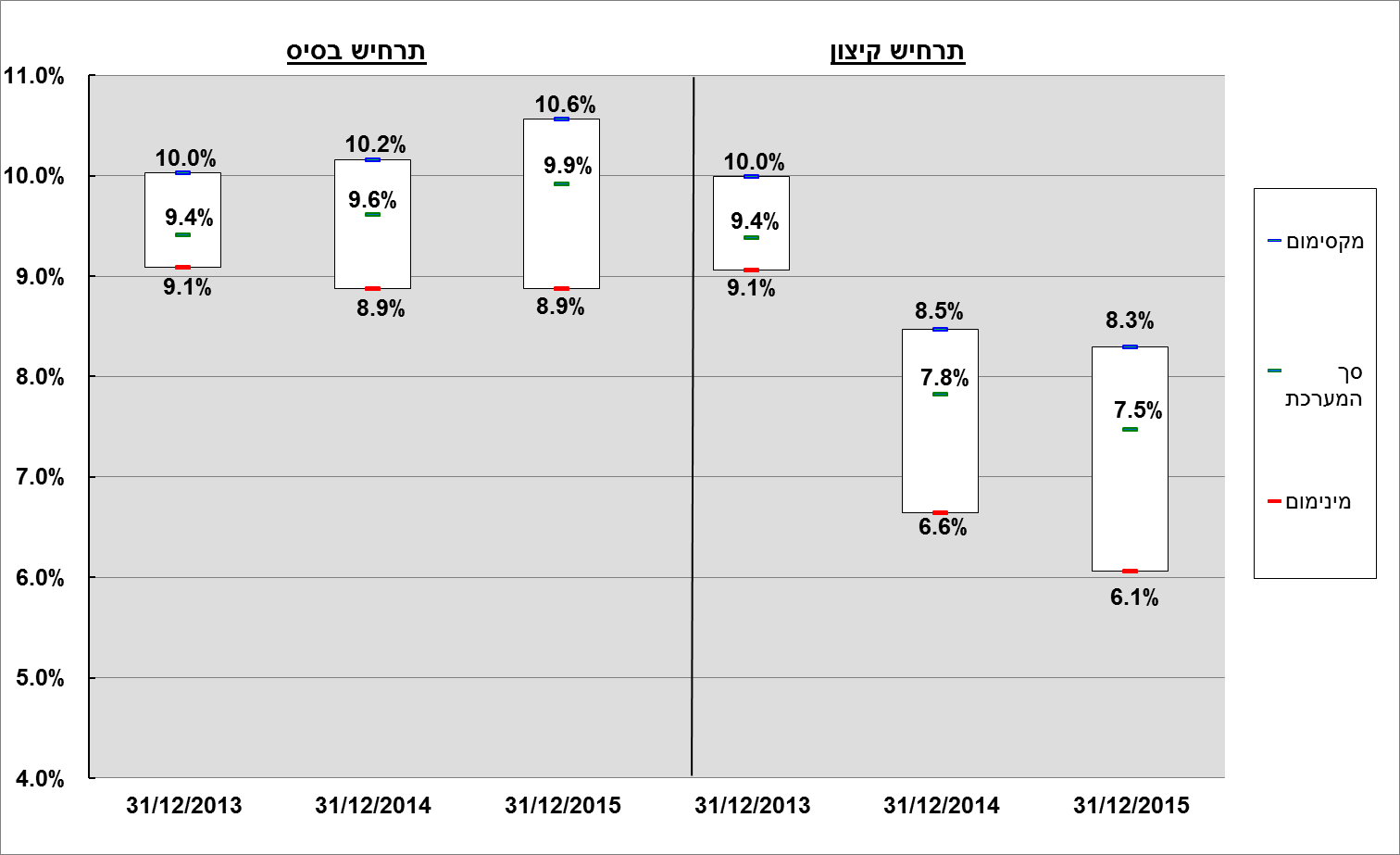

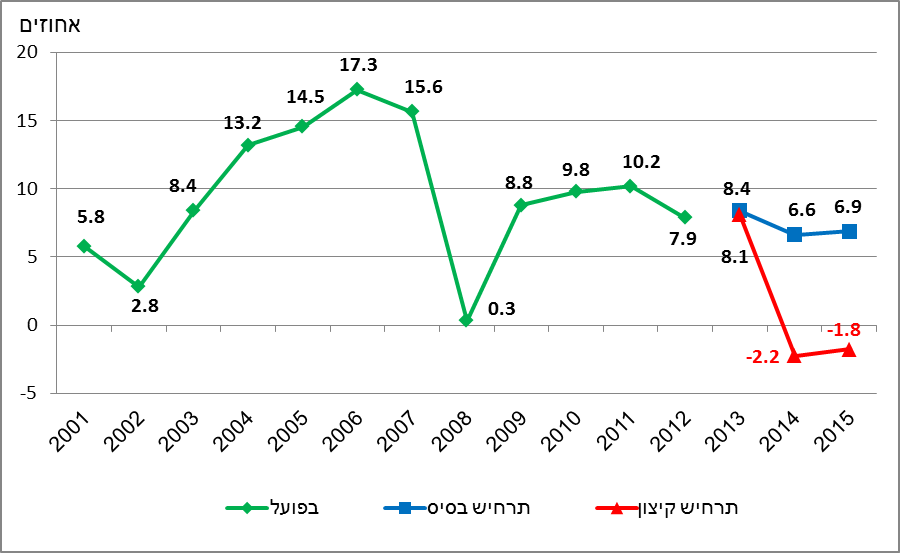

הפגיעה ברווחיותה של המערכת הבנקאית עלולה להיות משמעותית ומתמשכת: הפסד מצטבר של למעלה מ-3 מיליארדי ש"ח ותשואה להון של (2.2%-) בשנת 2014 ושל (1.8%-) בשנת 2015. יחס הון הליבה של המערכת הבנקאית ייפגע, ובמהלך התרחיש הוא ירד מ-9.3% בספטמבר 2013 (תחילת התרחיש) לרמה של 7.5% בתום התקופה (סוף 2015). יחס הון הליבה בבנקים ינוע בטווח שבין 6.1% ל-8.3%, רמות המעידות על יציבותה של המערכת והיותה בעלת כריות הון מספקות לספיגת זעזועים מאקרו כלכליים קשים במשק הישראלי (איור 2 ואיור 3).

נציין כי מבחן הקיצון האחיד אינו כולל ניתוח של השפעת התרחיש על סיכון הנזילות[2] ועל הסיכון התפעולי; כן הוא אינו כולל השלכות עקיפות נלוות, כגון משיכת פיקדונות בידי תושבי חוץ, הורדות דירוג לבנקים ופגיעה באמון המשקיעים., תוצאות המבחן אינן מתחשבות בפעולות שהבנקים עשויים לנקוט במטרה להקטין את נזקי התרחיש, כגון מכירת אג"ח ומניות, צמצום בהיקפי האשראי, ועוד.

איור 1

נתונים מקרו כלכליים היסטוריים והתפתחות התרחישים, 2000 עד 2015

המקור: נתונים היסטוריים – הלמ"ס, הבורסה לניירות ערך בת"א ועיבודי בנק ישראל. נתונים על תרחיש הבסיס ותרחיש הקיצון – עיבודי בנק ישראל.

איור 2

התפתחות יחס הון ליבה: ערכי המינימום והמקסימום במערכת והערך בסך המערכת, 2013 עד 2015

המקור: דיווחים לפיקוח על הבנקים ועיבודי הפיקוח על הבנקים.

איור 3

התפתחות תשואה להון - סך המערכת

המקור: דיווחים לפיקוח על הבנקים ועיבודי הפיקוח על הבנקים.