- מחיר הדירה שרכשו שכירים שזוהי דירתם הראשונה האמיר ב-2002 - 2012 בקצב מהיר מהכנסתם הפנויה. כתוצאה מכך עלה מספרן של שנות העבודה השכירה הנחוצות למשק בית כדי לרכוש דירה.

- שיעור הבעלות על דירות בקרב בני 25 - 40 הצטמצם בעשור הנבדק.

- רוכשי דירה לראשונה, מכל רמות ההכנסה, רכשו דירות גדולות יותר במרוצת השנים הנסקרות.

- חלקן של הדירות שנרכשו בפריפריה עלה בשנים האחרונות הן בקרב רוכשי דירות לראשונה והן בקרב שאר הרוכשים. התפתחות זו התרחשה באותה מידה בכל המעמדות הכלכליים של הרוכשים לראשונה, והיא עולה בקנה אחד עם העלייה היחסית במחירי הדירות במרכז הארץ.

- הגיל החציוני של רוכשי דירה ראשונה עלה בין 2002 ל-2012 בשנה עד שנתיים והגיע לכ-32; העלייה חלה בקרב הרוכשים השייכים לעשירונים העליונים של התפלגות ההכנסות משכר.

מסד הנתונים שהניתוח מתבסס עליו נוצר מזיווג בין קובץ העסקאות בדירות מגורים (כרטסת מחירי נדל"ן – כרמ"ן) לבין מדגם מקרי בלתי מזוהה של 10% מהשכירים ובני/בנות זוגם ובו מידע על שכרם ועל מאפייניהם הדמוגרפיים העיקריים. שני מקורות המידע התקבלו מרשות המסים בישראל, ובעזרתם ניתן לבחון באופן מהימן את מאפייניהם של רוכשי הדירות ברמת פירוט גבוהה. מדגם השכירים שברשותנו אמנם אינו כולל מידע על משקי בית ללא מפרנסים/ עצמאים ועל הכנסות מהון ומקצבאות; אולם לרוב המכריע של משקי הבית הרוכשים דירה יש הכנסה מעבודה שכירה, וההכנסות מהון ומקצבאות מהוות רק חלק קטן בסך הכנסותיהם. נוסף על כך חסר במסד הנתונים מידע דמוגרפי-חברתי מפורט ומידע על דרכי המימון של רכישת הדירה.

1. נשיגות הרכישה בקרב זוגות צעירים

איור 1: שיעור הבעלות על דירה לפי גיל, 2002, 2007 ו-2012 (ממוצע נע של 4 שנות גיל)

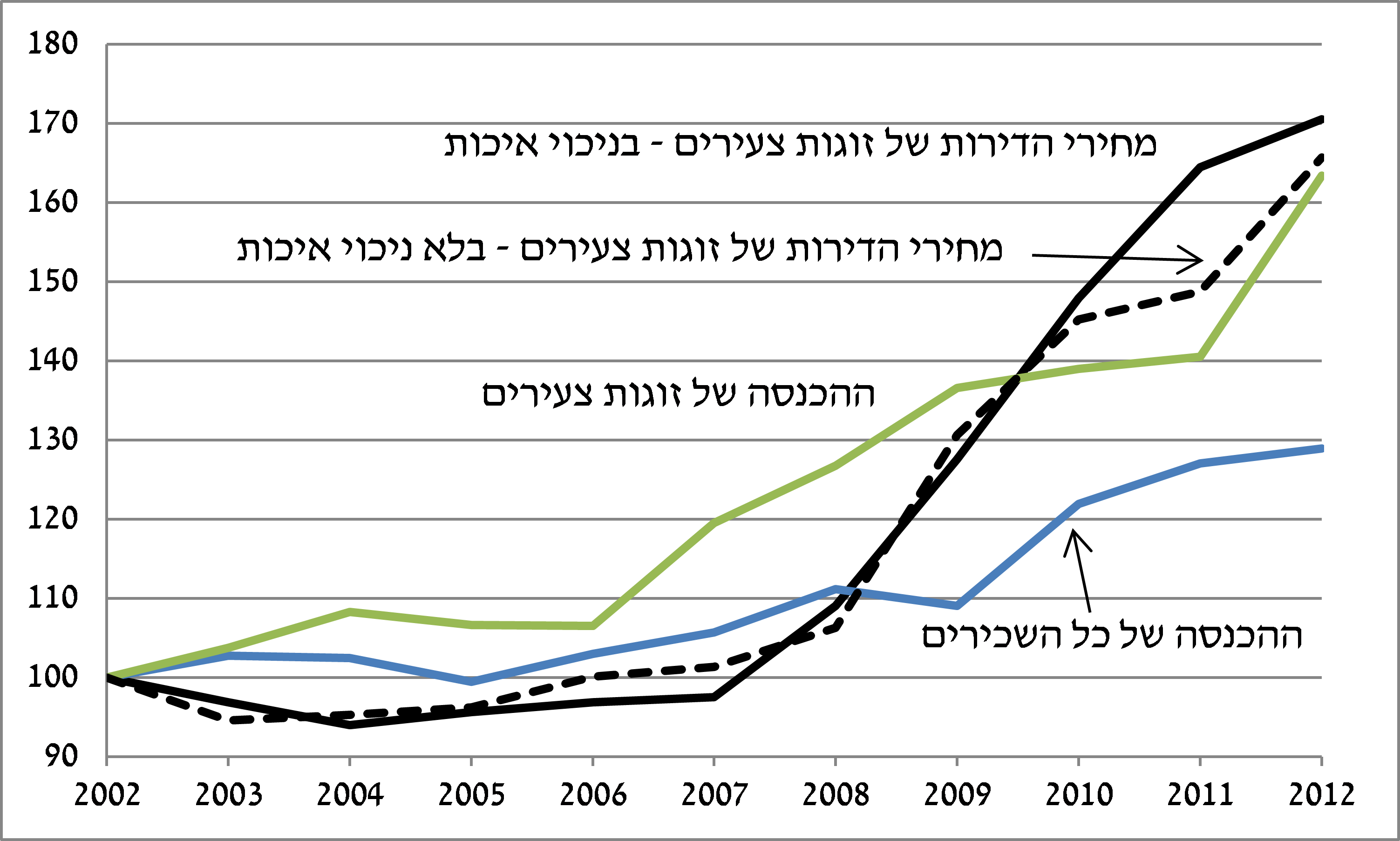

אשר להכנסה של הזוגות הצעירים מעבודה שכירה, החציון של ההכנסה המשפחתית החודשית נטו[4] עלה נומינלית בכ-63% בתקופה הנחקרת, בשעה שבקרב כלל השכירים הוא גדל בכ-29% (איור 2)[5]. הפער נובע מכך שלרוכשי דירות יש ייצוג גבוה יחסית באוכלוסיית השכירים שמעמדם הכלכלי שפיר, ובמהלך השנים שכרה של אוכלוסייה זו עלה מהר יותר מזה של כלל השכירים, במיוחד מאז 2007. תופעה זו מעידה כי הכנסתם של משקי בית שהתרחבו – עקב נישואין ולידות – עלתה במהירות בהשוואה להכנסתם של משקי בית אחרים[6]. בנוסף, בכל קבוצת עשירונים שכרם של רוכשי הדירה לראשונה עלה בקצב מהיר מזה של כלל השכירים הצעירים בקבוצה, תופעה המעידה על התחזקות המעמד הכלכלי של הרוכשים, ביחס לאלו שלא רכשו דירה.

מחירי הדירות שרכשו זוגות צעירים, לאחר שמנכים מהם את האיכות[7] (כלומר לאחר שמביאים בחשבון תכונות כגון גודל הדירה ומיקומה), עלו במצטבר בתקופה הנחקרת בכ-72%, והעלייה התרחשה – רובה ככולה – משנת 2008 ואילך. יצוין כי עד 2010 מחירי הדירות הגולמיים הלכו יד ביד עם המחירים מנוכי האיכות – עדות לכך שבממוצע, איכות הדירות שזוגות צעירים רכשו בתקופה זו לא השתנתה. בשנת 2011 ישנה סטייה מהמגמה, והיא מראה כי איכות הדירות ירדה; אך נראה שב-2012 ישנו תיקון וחזרה לאותה איכות.

איור 2: מחירי הדירות וחציון ההכנסה המשפחתית נטו מעבודה שכירה, 2002 עד 2012 (מחירים שוטפים; מדד 2002=100)

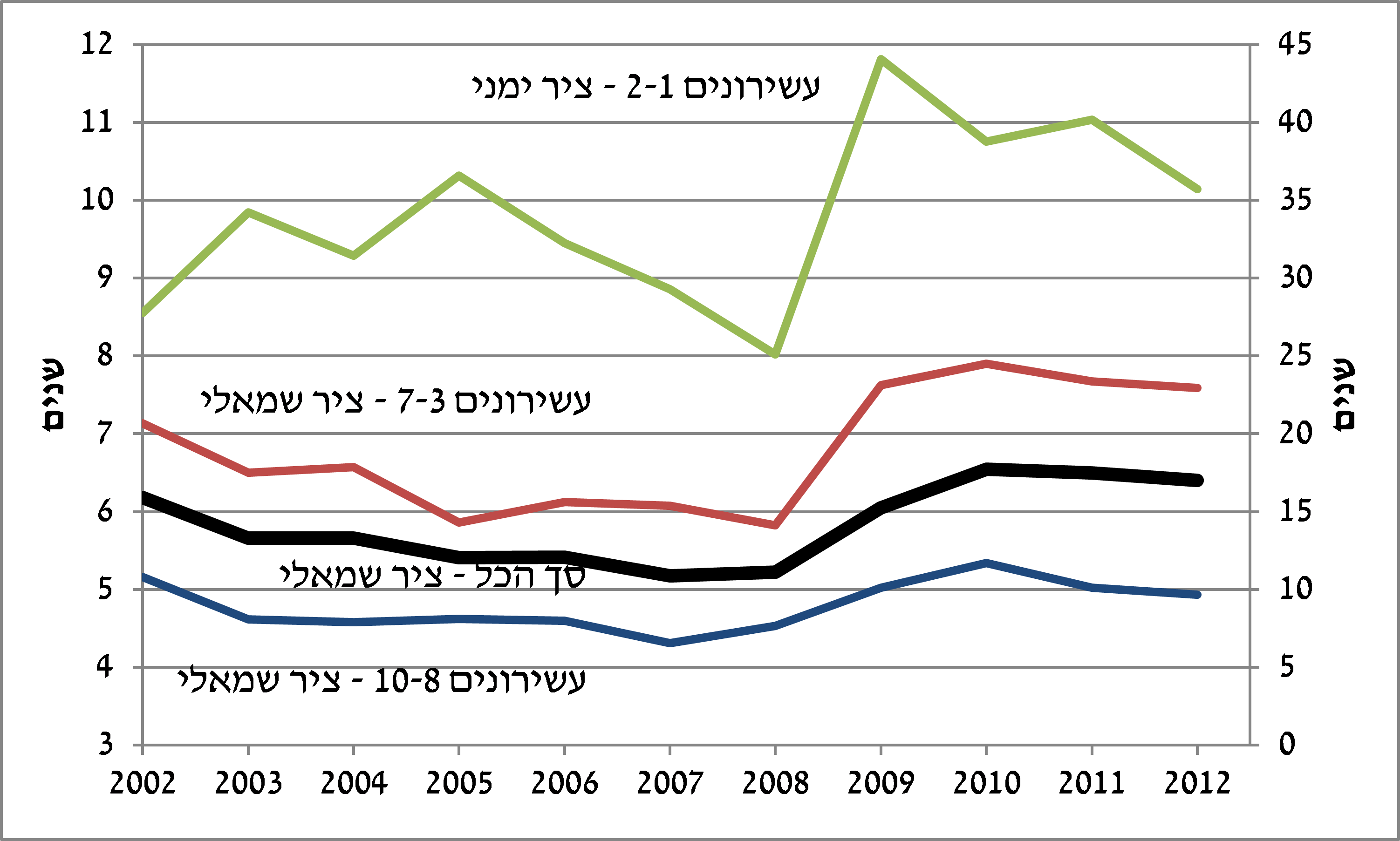

נשיגות הרכישה – היחס החציוני בין מחיר הדירות שרכשו הזוגות הצעירים למספר שנות ההכנסה הפנויה של אותם הזוגות – השתפרה בין 2002 ל-2008 מ-6.1 ל-5.1 שנים. בשנתיים הבאות היא פחתה בחדות – עם האמרת מחירי הדירות – ובהמשך התייצבה על כ-6.4 שנים (איור 4 בהמשך).

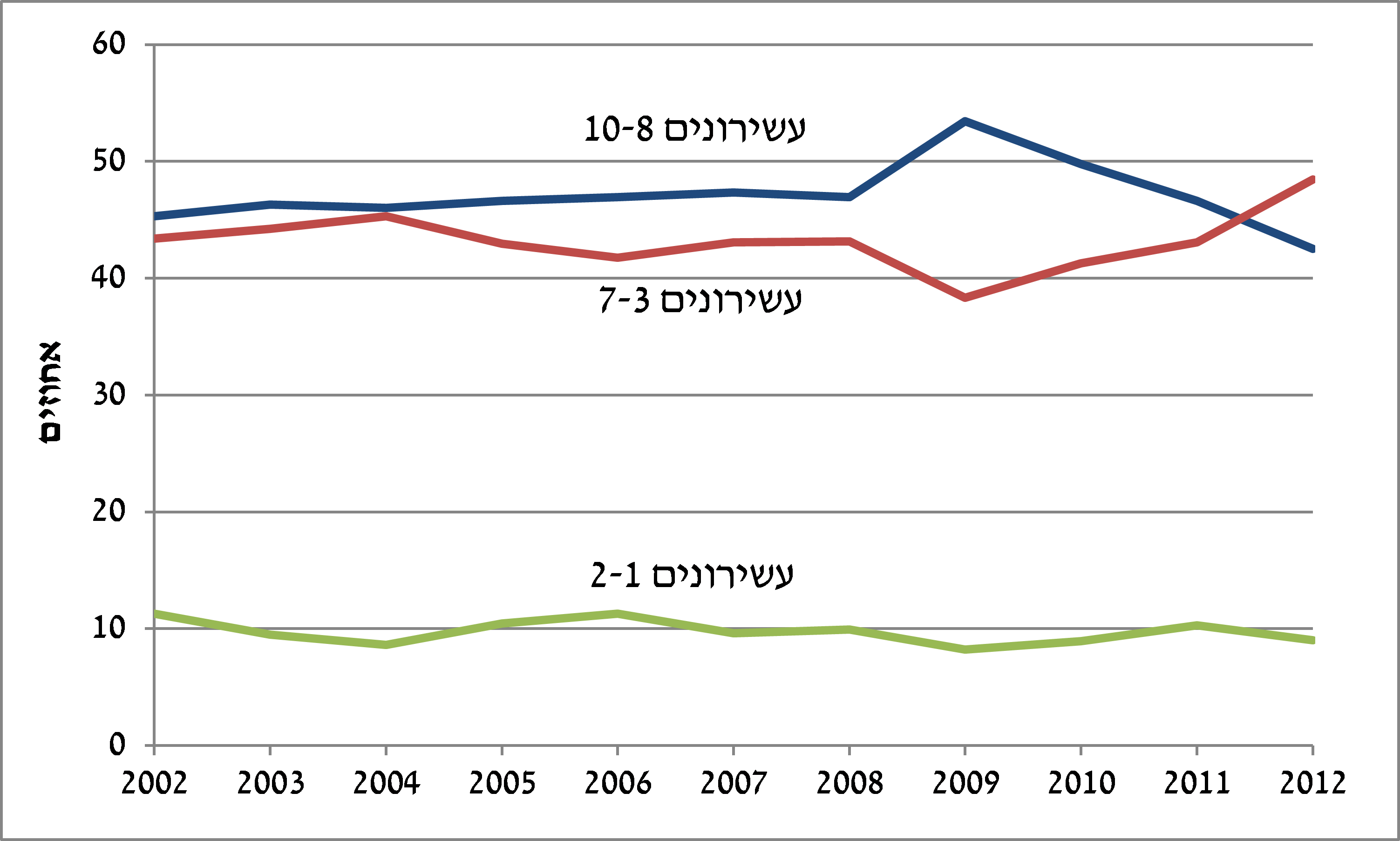

איור 3 מציג את החלק שהעשירונים השונים היוו בקרב הזוגות הצעירים בשנים 2002—2012[8]. לשלושת העשירונים העליונים יש ייצוג יתר בקרב רוכשי הדירות: בשעה שחלקם באוכלוסיית השכירים עומד על 30%, בקרב רוכשי הדירות הוא מתקרב ל-50%. במקביל, לשני העשירונים התחתונים יש ייצוג חסר, והם מהווים רק 10% מרוכשי הדירות (בסך הכול רק 1% ממשקי הבית בשני עשירונים אלה רוכשים דירה בכל שנה). ההתפלגות של רכישת דירות לפי עשירונים הייתה יציבה יחסית עד שנת 2009. לאחר מכן נרשמה תופעה מעניינת: אף על פי שנשיגות הרכישה ירדה בקרב עשירוני הביניים, חלקם בסך הרוכשים עלה במידה בלתי מבוטלת – כ-5 נקודות אחוז – וזאת על חשבון חלקם של הרוכשים מהעשירונים העליונים. הסבר אפשרי לשינוי במגמה נעוץ בתנאי המימון הנוחים של המשכנתאות שניטלו באותה תקופה: ייתכן כי בקרב עשירוני הביניים תנאים אלה היוו שיקול משמעותי יותר בהחלטה על רכישת דירה.

איור 3: חלקה של כל קבוצת עשירוני הכנסה בסך הזוגות הצעירים שרכשו דירה, 2002 עד 2012

מאיור 4 אנו למדים כי יש מתאם שלילי בין ההכנסה לבין החציון של מספר שנות ההכנסה נטו שנדרשו לזוגות צעירים כדי לרכוש את דירת מגוריהם. יש לזכור כי אף על פי שהעברות בין פרטים (למשל מהורים לילדים) משמשות במקרים רבים – וכנראה בכל העשירונים – מקור מימון לרכישת דירה, אין בישראל מידע מהימן על העברות אלה, שהן כנראה אחד הגורמים שמסבירים כיצד החציון של שנות ההכנסה בעשירונים התחתונים יכול להיות גבוה כל כך[9]. המדד לנשיגות הרכישה בקרב זוגות צעירים דומה למדד בקרב כלל הרוכשים השכירים, אף כי הכנסתם של הראשונים נמוכה יותר. כפי שנראה בפירוט בהמשך, פירוש הדבר שזוגות צעירים רוכשים דירות זולות יחסית – הן קטנות יותר וממוקמות באזורים פחות מבוקשים.

משנת 2009 פחתה נשיגות הרכישה בקרב זוגות צעירים, במיוחד בעשירוני הביניים: בשעה שב-2008 נדרשו לרכישה 5.8 שנות הכנסה, ב-2012 נדרשו 7.6 שנים, עלייה של 30%. לעומת זאת, העשירונים העליונים היו זקוקים ל-4.5 שנים ול-4.9 שנים, בהתאמה, על מנת לממן את הדירה שרכשו, וזו עלייה של 9%. כלומר נשיגות הרכישה פחתה במידה רבה יותר בקרב עשירוני הביניים.

כזכור, בחלק הראשון של הסקירה מדדנו את נשיגות הרכישה לפי המספר החציוני של שנות ההכנסה הפנויה הנחוצות למשק בית כדי לרכוש את דירת מגוריו. אולם מדד זה אינו מביא בחשבון היבטים נוספים של היכולת לרכוש דירה. לשם המחשה, מחיר הדירה תלוי במאפייניה הפיזיים (גודל, גיל וכיו"ב) ובמיקומה יחסית לאזורי הביקוש; כאשר רוכשי הדירה מתפשרים על מאפייניה הפיזיים או על מיקומה במטרה להוזיל את מחירה, הדבר מהווה למעשה הרעה בנשיגות. הוא הדין בדחייה של עיתוי הרכישה עקב מחסור באמצעים למימונה. היבטים אלו ניצבים במוקד החלק השלישי.

אולם לפני שנפנה להיבטים אלה נדגיש היבט נוסף ורב חשיבות של היכולת לרכוש דירה – נטל מימונה, הן באמצעות משכנתה והן באמצעות הון עצמי, לרבות העברות מפרטים אחרים (למשל מהורים לילדיהם). פרידמן וריבון (טרם פורסם) חקרו היבט זה על יסוד סקרי הוצאות משק הבית, ולא מצאו כי בשנים האחרונות חל גידול בחלק שהחזרי המשכנתה מהווים בהכנסה הפנויה של משקי הבית. את הממצא מסבירות עלייה מסוימת בהון העצמי, ירידה בריבית הממוצעת על משכנתאות, הארכה של תקופת ההחזר, ועליית-מה בהכנסה הריאלית של משקי הבית.

גודל הדירה

מיקום הדירה

מחירי הדירות ברחבי הארץ התפתחו בתקופה הנחקרת באופן דיפרנציאלי: המחירים (מנוכי איכות, בהתאם להגדרות הלמ"ס) במרכז עלו בשיעור מצטבר של 95%, ואילו בפריפריה הם עלו ב-70%[11].

מחירי הדירות במרכז עלו אפוא בקצב מהיר ממחירי הדירות בפריפריה. לצד זאת גדל משנת 2010 ואילך החלק שהרוכשים לראשונה בפריפריה היוו בסך הרוכשים לראשונה (מכ-20% בשנת 2009 לכ-25% בשנת 2012)[12]. תופעה דומה התרחשה גם בקרב כלל רוכשי הדירות השכירים. ואולם ברוב המחוזות לא חל בתקופה הנחקרת שינוי של ממש בתמהיל העשירונים של הרוכשים לראשונה. תמונה דומה עולה גם מהסתכלות בתמהיל העשירונים של הרוכשים לראשונה בתוך שכונות מדירוגים חברתיים-כלכליים שונים[13].

באופן כללי, מחירי הדירות פוחתים עם המרחק מתל אביב-יפו. כאשר אומדים את המרחק בין הדירות שרכשו זוגות צעירים עד לעיר (בטווח שמגיע עד 30 ק"מ מהעיר)[14], מוצאים כי דירה שרכשו זוגות מהעשירונים הגבוהים הייתה בממוצע קרובה יותר לתל אביב-יפו בכ-10% יחסית לדירה שרכשו זוגות מעשירוני הביניים ומהעשירונים התחתונים. מחירי הדירות שזוגות צעירים רכשו בתל אביב-יפו עלו בלמעלה מ-100% בתקופת המחקר, בשעה שבאזור המרכז הם עלו בכ-85%. למרות זאת, על פני זמן חלה רק עלייה בלתי מובהקת במרחק הממוצע מתל אביב-יפו, ולא היו הבדלים בין המעמדות מבחינה זו.

לסיכום, בשנים 2002—2012 עלה שיעור הדירות שזוגות צעירים רכשו בפריפריה, אך שיעור זה לא השתנה יחסית לכלל הרוכשים. כמו כן לא נמצאה עדות לכך שההפרדה הגיאוגרפית בין עשירוני ההכנסה העמיקה בקרב הזוגות הצעירים.

גיל הרכישה

היבט נוסף של נשיגות הרכישה הוא הגיל שבו רוכשים דירה לראשונה. הגיל החציוני עלה במהלך התקופה הנחקרת בשנה עד שנתיים והגיע לכ-32 – עקב עלייה בגיל הרכישה בעשירונים העליונים – וזאת בשעה שגיל הנישואים החציוני עלה בפחות משנה (ובכשנה בעשירונים העליונים) ואוכלוסיית השכירים כמעט לא התבגרה. זאת אומרת שגיל רכישת הדירה עלה בעשירונים העליונים ולא השתנה בעשירוני הביניים, גם בניכוי העלייה בגיל הנישואין וההתבגרות של אוכלוסיית השכירים. יש לציין כי עיתוי הנישואים עשוי להיות מושפע מיכולתם של זוגות צעירים לרכוש דירה.